Para hacer frente a las consecuencias del confinamiento, es necesario que el Estado se endeude y cubra necesidades que antes no existían. Me refiero al aumento del paro, el aumento del cierre de empresas que deseamos vuelvan a abrir cuanto antes, la severa caída de la producción que debe restituirse a su tendencia anterior lo antes posible; en fin la normalización cuanto antes del funcionamiento de los canales dañados de las empresas y su relación con las demás, y con sus clientes. El tiempo que duren las restricciones impuestas por el virus es directamente proporcional al daño causado. La normalización no va a ser en breve, me temo, lo que cuestiona seriamente las previsiones que se han hecho, sobre todo es absurdo crecimiento del 6,8% del gobierno. El aumento de la deuda publica se justifica porque el sector privado no tiene capacidad financiera propia para afrontar el incierto tiempo que van a durar los daños. El Estado se puede endeudar en mejores condiciones, a más plazo y menos tipo de interés, que la empresa y las familias privadas. El aumento de la incertidumbre, que hace dudar a todos los sectores, sólo puede ser contrarrestado por el Estado.

El problema no es por sí ese aumento de la deuda, sino la confianza de los acreedores en que se pagará, cuestión esencial que tienen resuelto algunos estados, pero no precisamente nosotros.

Nosotros somos un apéndice de un sistema monetario raro, que por primera vez en la historia la emisión de moneda no depende de un Estado propietario del banco central, sino de un BCE del que son propietarios los 23 países integrados en el euro, cada uno de ellos con su cuota de capital calculada principalmente por el PIB de cada uno. (Esto se deriva de la moda de los noventa de “banco central independiente”, lo que ha resultado ser una falacia.)

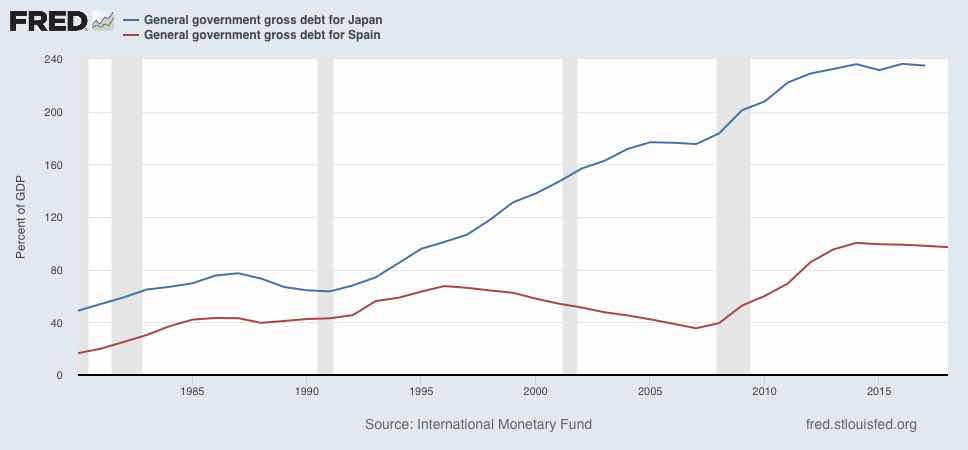

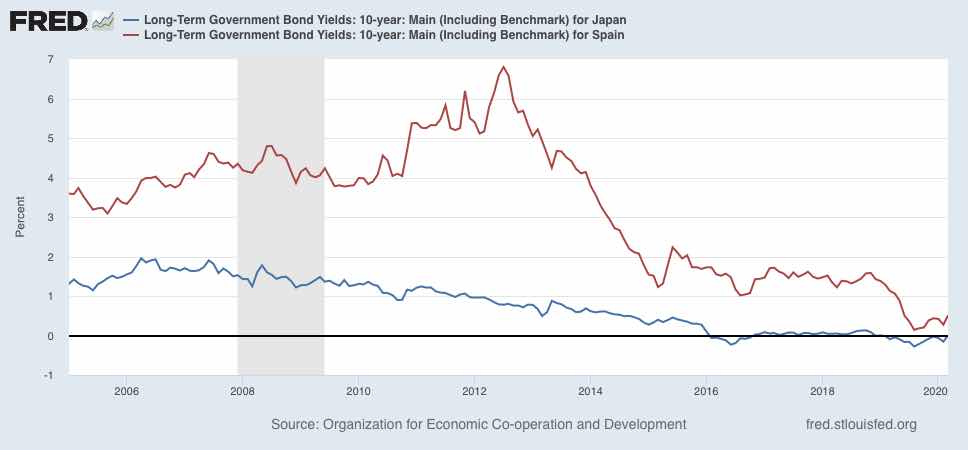

Esta fragmentación política hace más difícil que el BCE tenga la capacidad de la FED, o del Banco de Japón, o de Australia, para ser respaldado por el Gobierno en determinados casos de crisis. Por lo tanto, la confianza en las distintas deudas emitidas por los estado miembros será diversa, y el mercado exigirá un tipo de interés tanto más alto cuanto menos confiable sea el país emisor y menos segura tenga la cobertura del banco central. En otras palabras, España siempre tendrá un prima de riesgo en el interés que habrá de pagar por emitir, respecto al país más confiable. Ese es el problema que se encontró Draghi al llegar en 2012 y que despunta ahora.

A esto hay que añadir la seriedad del Gobierno que gestiona la deuda. Y Este gobierno nuestro es conocido ya por los acreedores por ser despilfarrador y confuso en sus objetivos de gasto, amén de sus objetivos políticos dislocadores que no oculta. A Italia le paso otro tanto, y ya paga una prima de riesgo del 2,5% por sus no ocultas intenciones de salirse del euro si no le hacen los más favores que pide.

La desconfianza que suscita el gobierno afecta a todos los aspectos de la ayuda que pueda prestar Europa y el BCE a los países miembros, pues la subida del diferencial de interés entre distintas deudas exigiría que el BCE comprara más deuda italiana, por ejemplo, que alemana.

Esto ha sido puesto en cuestión por la sentencia del Tribunal Constitucional alemán dictada hoy, que no pone en cuestión la labor de política monetaria del BCE, sino el aspecto precisamente de las proporciones entre países a la hora de comprar deuda y otros aspectos. Leemos en El País hoy:

El Tribunal Constitucional alemán ha puesto contra las cuerdas en plena pandemia a las instituciones comunitarias al cuestionar el programa de compra de deuda pública del Banco Central Europeo (BCE), avalado por la justicia europea, al considerar que podría haber excedido las competencias de la UE. En una sentencia publicada este martes, la Corte de Karlsruhe pone en duda la “proporcionalidad” del paquete de estímulos lanzado bajo el mandato de Mario Draghi para apuntalar la zona euro e insta al Bundesbank a dejar de participar en esas compras masivas si el BCE no las justifica. El Constitucional alemán matizó que la sentencia no afecta a las medidas adoptadas por la pandemia, pero no evitó la subida de las primas de riesgo de los bonos de España e Italia.

Otro problema a echar en la cuenta de un BCE con tantos estados. Es inevitable esperar roces internos en el BCE a cuenta de esta sentencia, pues invita al Bundesbank a “no participar” en las compras que se decidan a partir de ahora, y el presidente del banco central alemán ha dicho que por supuesto lo va a seguir. Esto añade confusión en donde existían dudas sobre la capacidad de BCE de actural como, por ejemplo, el Banco de Inglaterra o la FED. Además, Lagarde es Lagarde, no es Draghi.

Precisamente lo que hizo Draghi fue compras no proporcionales, para acabar con el riesgo de que Italia y España fueran expulsadas del euro, cuando sus primas subieron varios puntos. Estos días estamos asistiendo a un rebrote de las primas de ambos países. Tengan por seguro que sin el BCE estaríamos pagando intereses mucho más altos.

En todo caso, el BCE es crucial en una coyuntura adversa en que vamos a ver aumentar la deuda de todos los países. España podría llegar a una deuda de 115-125% sobre PIB, e Italia a 140-160%. Deudas al filo del impago, y que hace aparecer el fantasma tan temido de un rescate por parte de Europa - aunque formalmente el rescate lo solicita el país afectado. Está claro que sin la ayuda del BCE, no hay fácil salida. No se puede esperar que una vez puesto en marcha el tren de la economía, tengamos que hacer un programa de restricciones para reducir la deuda. Sería suicida.

Es más, lo importante es coordinar los estados financieros de todos los sectores, público y privados. El endeudamiento público de los últimos años ha ayudado a reducir el endeudamiento de familias y empresas (con el sector exterior estable), y eso ha facilitado el crecimiento de la economía y la bajada de la tasa de paro. Naturalmente esto no es unidireccional, pues el crecimiento del PIB ha ayudado a ese proceso. Lo que quiero decir es que es absurdo, pueril, pretender tener equilibradas las cuentas financieras en todos los sectores a la vez. Esa política llevaría a quebrantos y un menor crecimiento del potencial. La regla que ha impuesto Alemania al resto de Europa, de un déficit público siempre cercano a cero (introducido en las constitución por Zapatero sin grandes protestas, y que se incumple sin grandes protestas), es frustrante y limita la capacidad de crecimiento...

Debemos preguntarnos ahora ¿Posibilidad de rescate? La verdad es que no sé si habrá voluntad y capacidad para ello. Son dos países muy grandes. Nos exigirían un ajuste brutal en las cuentas, insoportable para muchos sectores. Los rescates habidos en la UE hasta ahora no han sido ejemplares; han llevado a serias recesiones, lo que ha hecho difícil bajar la ratio Deuda/PIB. El rescate debe buscar el crecimiento robusto, un crecimiento por encima del tipo de interés devengado. Dado el carácter de este gobierno, no sería extraño que nos lo exigieran.

Pero veo muchas incógnitas políticas en El horizonte que me impiden dar una respuesta contundente.