La depresión y la caída de la inflación - o incluso deflación - han llevado a los bancos centrales a probar un experimento nefasto: los tipos de interés negativos. Incluso Christine Lagarde habla de poner el tipo de interés de referencia en el -2%...

Esto ha sido un error por varias razones. Desincentiva la tenencia de depósitos líquidos (que lógicamente rinden cero o negativo), pero no hace a la gente adelantar el consumo, si los precios se estanca o caen. Es de suponer que se puede establecer un punto de indiferencia teórico entre el % pagado por el depositante, y el % que espera que baje el precio del producto. A igualdad de estas cifras, le será indiferente guardar el dinero en el banco y esperar que se cumplan sus expectativas de caída del precio, aunque un aumento marginal del tipo de interés devengado le llevará a preferir guardar el dinero en casa y ahorrase el depósito, según sean los costes de gestión de ese dinero en billetes.

¿Y la banca? La banca siempre tiene el problema de la pendiente de la curva de rendimientos, que cuanto más alta sea, más margen de beneficios: simplificando, la banca se endeuda a corto en depósitos, y presta a largo en préstamos, y cuanto mayor diferencia positiva hay entre ambos tipos, más margen para cubrir riesgos y beneficios.

Pero si en Europa los tipos de interés son negativos, la pendiente de la curva es positiva, como se ve en el gráfico

Ahora bien, pensemos cómo funciona el margen de la banca en este caso de tipos negativos. A corto plazo, la banca “le cobra” al depositante un 0,8% y “le paga” al prestatario a 30 años un 0,1%, lo que hace un diferencial para la banca, aparte de muy estrecho, que el margen depende del pasivo, no del activo. Algo extraño verdaderamente, y que explica por qué a la banca no le es igual tipos de interés positivos que negativos: porque el tipo de interés a corto -del que recibe el beneficio - tiene un suelo, como hemos señalado, si quiere evitar la huida de depósitos... Ergo, la pendiente de la curva en tipos negativos podrá ser positiva, pero siempre muy estrecha.

La banca, que se encuentra, a la postre, como si la curva fuera plana, con un estrechamiento brutal de sus márgenes y sus resultados, la descapitaliza por necesidad de provisionar, y la convierte en un zombi candidato a caer estrepitosamente, como se ve en el bajísimo nivel de las acciones de los bancos españoles.

No sólo arruina a los bancos, como se puede leer en el artículo de Martin Jacomb en el Telegraph, sino a una variedad del instituciones financieras como las Cajas de pensiones, que se ven obligadas a poner dinero para salvar el contrato con la clientela. Lo único que favorecen los tipos negativos es la deriva hacia la especulación de riesgo (bolsa, inmuebles), lo que distorsiona todo el sistema financiero y genera burbujas.

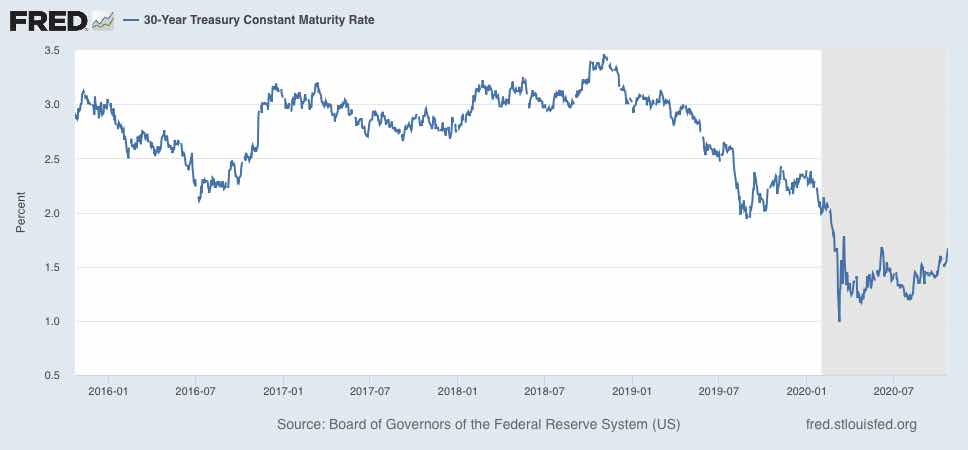

En EEUU, donde la FED se ha negado a seguir Estel camino de los tipos negativos, el spread entre el tipo oficial (0%) y el de 30 años (1,67%) ofrece un margen más amplio.

Siguiendo a Jacomb, que advierte al Banco de Inglaterra que no caiga en el error que ya está considerando. El único “beneficiario es el Gobierno”, que puede endeudarse más barato.

“El atractivo teórico de las tasas negativas parece plausible: la idea es que si deposita su dinero y luego recupera menos de lo que invirtió, se le incentivará a gastar antes que después para evitar la penalización de quedarse con el dinero. dinero en depósito. Entonces, sí, las tasas negativas lo desaniman de retrasar el gasto que planeaba hacer.

Sin embargo, este no es el final de la historia. Las tasas de interés negativas o ultrabajas pueden ser económicamente perjudiciales. Hay varias razones para ello.

Primero, la política envía una advertencia clara de que el banco central cree que hay problemas por delante. Esto da como resultado que la gente no gaste sino que ahorre su dinero en preparación para la tormenta que se avecina. Por lo tanto, la política disuade no solo el gasto minorista sino también la inversión comercial, ya que la inversión empresarial depende del consumo individual, aunque indirectamente en algunos casos. Un gerente industrial no va a invertir en una planta para duplicar la producción a menos que crea que existe una posibilidad razonable de aumentar las ventas en el futuro.

En segundo lugar, a medida que bajan las tasas de interés, las empresas con planes de pensiones de beneficios definidos, y todavía hay miles de ellos, necesitan poner más dinero en sus fondos de pensiones para pagar el nivel prometido de ingresos de jubilación. Esto deja menos dinero para invertir en el negocio y para dividendos para los accionistas.

En tercer lugar, cuanto menor es el rendimiento de los depósitos con intereses, más necesita ahorrar un individuo para mantener un ingreso determinado. En un entorno de tipos de interés bajos, todo el mundo tira de donde puede. Es probable que las tasas negativas sean aún peores. Todos estos factores tienden a ralentizar la actividad económica.

La escasa o nula inflación también actúa como freno a la recuperación económica. La gente tiende a posponer el gasto si no le preocupa que los precios suban. De hecho, el aumento de las compras en línea ha provocado una fuerte competencia que ha provocado la caída de los precios de algunos productos.

Las bajas tasas de interés aumentan el valor de los activos de capital, como propiedades o acciones. De hecho, los mercados de valores han producido buenos rendimientos desde que se redujeron drásticamente las tasas de interés hace más de una década. Desafortunadamente, esto ha ensanchado la brecha entre los que "tienen" y los que "no tienen".

El único grupo que se beneficia de las bajas tasas de interés son los prestatarios. Dado que nuestro Gobierno está pidiendo préstamos a una escala mayor que nunca, es una suerte que el interés que tiene que pagar sea menor en un orden de magnitud de lo que hubiera sido de otra manera.

Es hora de que los bancos centrales de EE. UU., Canadá, Japón y la UE, así como el Banco de Inglaterra, que se supone que son independientes de sus respectivos gobiernos, envíen una señal de que el próximo movimiento de las tasas de interés será hacia un aumento gradual. (Se necesita coordinación para evitar el riesgo de una devaluación competitiva disruptiva).

Esta señal revertiría las tendencias descritas anteriormente y también podría, contrariamente a la teoría convencional, fomentar una modesta reactivación de la inflación. Esto en sí mismo sería bienvenido ya que la inflación es la mejor manera de reducir la deuda nacional.

Otro beneficio de los modestos aumentos en las tasas de interés sería hacer que la banca sea más rentable. Esto es necesario. Los bancos rentables son más seguros y cada vez es más probable que presten dinero a las empresas que lo necesitan.

Un círculo vicioso podría convertirse en uno virtuoso.”

Ahora ya sabemos la causa de la mala salud de nuestros bancos y los de Europa.