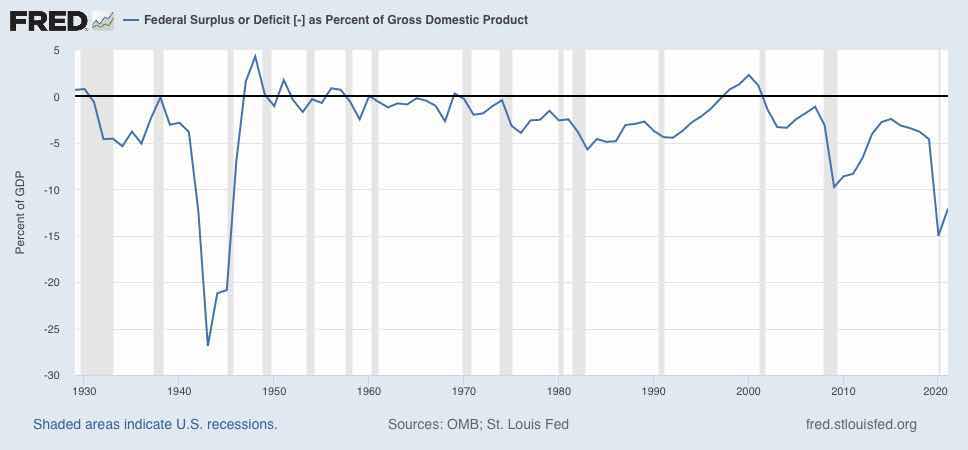

¿Realmente se puede uno imaginar un sistema de pagos sin la cobertura del Estado? Piénsese un poco. Tendríamos ante nosotros diversas ofertas de moneda sin alternativas, cuya característica principal es que no están tuteladas por el Estado. Es verdad que el Estado, en sus diferentes formas a lo largo de la historia, ha fallado en garantizar la estabilidad de la moneda. Para financiar sus guerras ha recurrido al endeudamiento y al “debasement”, es decir, a recortar de la moneda de pleno contenido trocitos de oro o plata sin cambiar el valor oficial de la moneda.

Pero el Poder ha estado ahí siempre, monopolizando la emisión que siempre le ha dado un plus de señoreaje, algo que no ha cedido grácilmente a nadie.

Me pregunto si este monopolio de facto de emisión no ha sido un plus para que el público aceptara la moneda oficial y desdeñara las demás, aunque especulará en otros mercados, como el del oro, cuando sospechaba que el rey le estaba engañando en cada acuñación.

El monopolio de emisión siempre ha estado en el punto de mira del poder. El señoreaje es una renta diferencial entre el coste y el precio de emisión, hoy representado por el diferencial entre el tipo de interés al que to,a dinero y al je presta (no es la inflación. Hay señoreaje sin inflación).

Así que, teóricamente, podemos elegir entre un sistema de pagos tutelado por el Estado y otro “libre” de ese peso - suponiendo que ese peso no se traduzca en ventajas como liquidez inmediata, fiabilidad, etc.

Y la verdad es que ese peso supone muchas ventajas.

Según el Banco de pagos internacionales,

La próxima semana, los ministros de finanzas y los banqueros centrales del grupo de países del G20 discutirán sobre bitcoin y otros tokens digitales basados en blockchain. Tales criptomonedas son malas imitaciones de dinero. Casi nadie valora los bienes en bitcoins, pocos los usan para pagos y, como reserva de valor, no son mejores que apostar en un casino. Los formuladores de políticas están preocupados con razón por los abusos de consumidores e inversores, así como por el uso ilícito.

Y según, también del BPI, Hyun Song Shin

Las criptomonedas prometen reemplazar las instituciones confiables con tecnología de registros distribuidos. Sin embargo, mirando más allá de la propaganda, es difícil identificar un problema económico específico que realmente resuelvan. Las transacciones son lentas y costosas, propensas a la congestión y no pueden estar a la altura de la demanda. El consenso descentralizado detrás de la tecnología también es frágil y consume grandes cantidades de energía. Aún así, la tecnología de contabilidad distribuida podría ser prometedora en otras aplicaciones. Las respuestas políticas deben prevenir los abusos al tiempo que permiten una mayor experimentación...

Menos de 10 años después de su creación, las criptomonedas han emergido de la oscuridad para atraer un gran interés por parte de las empresas y los consumidores, así como de los bancos centrales y otras autoridades. Llaman la atención porque prometen reemplazar la confianza en instituciones de larga vida, como los bancos comerciales y centrales, con la confianza en un nuevo sistema totalmente descentralizado basado en los blockchain y la tecnología de contabilidad distribuida (DLT) relacionada.

La esencia del buen dinero siempre ha sido la confianza en la estabilidad de su valor. ¿Puede Bitcoin garantizar esto? Y para que el dinero esté a la altura de su propiedad distintiva, actuar como un dispositivo de coordinación que facilite las transacciones, debe ponerse de manera eficiente a la altura de la economía y proporcionarse de manera elástica para hacer frente a la demanda fluctuante. Estas consideraciones exigen arreglos institucionales específicos, de ahí el surgimiento de los bancos centrales independientes y responsables de hoy.

Yo me pregunto si las criptomonedas no hubieran tenido una burbuja especulativa tan espectacular, habría tanta gente interesada en ellas. Lo digo por la publicidad para atraer incautos a sus redes y desplumarlos esperando que se podía ganar dinero en pocos segundos apretando un botón. Yo he visto esa publicidad sin confesar que era eso, publicidad, y daba nauseas. Me parece menos engañoso el casino.

Luego vinieron las hecatombes, lamentaciones y crujir de dientes.

No voy a comparar aquí las diferencia sobre entre las criptomonedas y el dinero Fiat que usamos regularmente. Simplemente me voy a preguntar si ese dinero regulado por un banco central sería igual de confiable para la gente si no estuviera bajo la supervisión del Estado.

Me temo que no, y que cualquier oferta que surja novedosa, tendrá que tener la garantía del Estado. No es que esta garantía será nunca del 100%, pero bueno, ahí está y me temo que el sistema que no lo tenga tendrá muy difícil sustituirlo. La gente necesita no pensar todos los días en ciertas cosas. Necesita saber que el dinero que lleva en el bolso vale lo mismo que ayer, aunque pierda un poco de valor en el año. Y lo más importante: que con ese dinero pagas tus deudas con Hacienda. Imaginen que ud pretende pagar con Bitcoin, la cantidad de operaciones que tendrá que hacer.

Así que la ventaja con la que parte un dinero oficial, con cobertura del estado, no la tiene Bitcoin que, por definición, es libre de la tutela del estado, sino ni sería Bitcoin.

Es difícil imaginar que el público en general decida usar Bitcoin como dinero, aunque sólo sea por la escasa fiabilidad que ofrece la alegalidad desprotegida con la que actúa. Los mercados actuales ofrecen muchos sistemas de cobertura contra la inflación, aunque la demanda de liquidez siempre existirá. Y el que ofrezca esa liquidez a bajo coste, cómodamente, y dispuesto a aceptar la liquidación de impuestos por él, será el sistema de pagos generalmente aceptado.

El Banco de España ha emitido una nota de aviso a los usuarios de criptomonedas, de la que entresaco unos párrafos. Quedan avisados.

Fluctuaciones extremas de precios: muchos criptoactivos sufren fluctuaciones de precios repentinas y extremas y tienen un carácter especulativo, ya que su precio a menudo se basa exclusivamente en la demanda de los consumidores (es decir, puede no haber un activo que lo respalde u otro valor tangible). Puedes perder una gran cantidad de dinero o incluso todo el dinero invertido. Las fluctuaciones extremas de precios también hacen que muchos criptoactivos no sean adecuados como reserva de valor ni como medio de intercambio o de pago.

Información engañosa: algunos criptoactivos y productos relacionados se anuncian al público de manera agresiva, utilizando material comercial y otra información que puede resultar poco clara, incompleta, inexacta o incluso deliberadamente engañosa. Por ejemplo, la publicidad a través de las redes sociales puede ser muy breve y centrarse únicamente en las posibles ganancias y no en los elevados riesgos. También debes tener cuidado con los influencers en las redes sociales que normalmente reciben un incentivo financiero para comercializar determinados criptoactivos y productos y servicios relacionados, por lo que sus comunicaciones pueden tener un carácter sesgado.

Ausencia de protección: la mayoría de los criptoactivos y la venta de productos o serviciosrelacionadosnoestánreguladosenlaUE.2 Enestoscasos,nodisfrutarásde los derechos y las medidas de protección disponibles para los consumidores de servicios financieros regulados, tales como los mecanismos de denuncia o recurso.

Complejidad de los productos: algunos productos que ofrecen exposición a los criptoactivos son muy complejos y, a veces, tienen características que pueden incrementar la magnitud de las pérdidas si se producen fluctuaciones de precios adversas. Dada su complejidad, estos productos no son adecuados para muchos consumidores.

Fraude y actividades maliciosas: existen numerosos criptoactivos falsos y estafas cuyo único objetivo es privarte de tu dinero mediante el uso de diferentes técnicas, como por ejemplo, el phishing.

Los Medios no se han hecho eco del aviso del Banco de España sobre el peligro de las criptas (ver mi post anterior).

Ergo, ¿los medios están todos comprados por los vendedores de humo de las criptos? No sé. Pero es extraño no? Sobre todo Libertad Digital, que si se hace eco de otra noticia del BdE que le conviene.

Pues el aviso del BdE, en conjunción con el BCE y demás BC de la zona, me parece importante porque mucha gente se ha arruinado, engañada por todos las trampas que desvela el BdE.