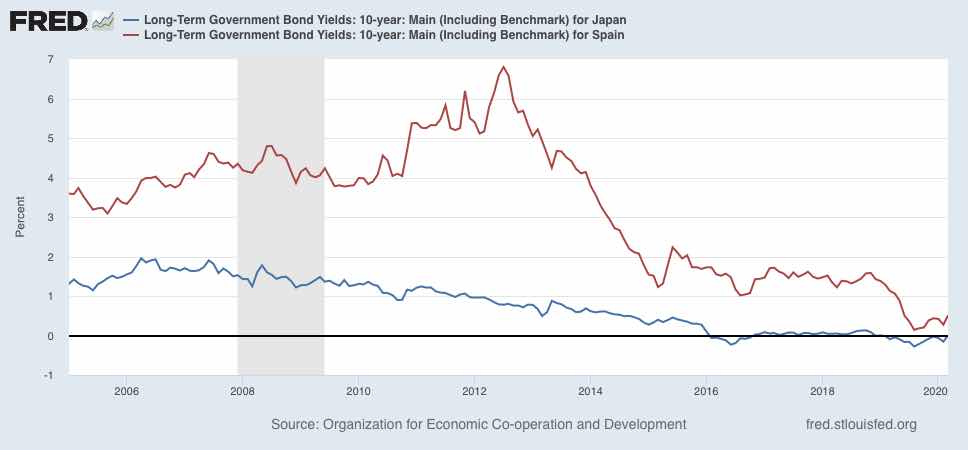

No sé que piensan ni que esperan Uds de Europa ¿Está bien como está ahora? Debe avanzar más hacia la convergencia, para parecerse más a EEUU en cuestiones clave?“Si el choque económico más violento en trescientos años no fuerza la unión fiscal europea, nada lo hará.” (Ambrose Evans-Pritchard)

Hace unos días Francia y Alemania han propuesto una donación única a los países más dañados por el Covid, de 500 mm de euros (500 billones en inglés). Es una mera propuesta, que debe ser aprobada, especialmente por Holanda y Austria, que se oponen.

Hay que decir que la cantidad es inmensamente ridícula, que no llega al billón del que se habló antes. Además, se versarían en marzo de 2021, cuando seguramente habremos quebrado.

Pero ya lo he dicho muchas más veces. Somos un grupo de países soberanos, a unos les va bien y a otros no tan bien, pero los primeros actúan en consecuencia con su electorado, que no quiere saber nada de co soberanía fiscal. NO a los Coronabonos. NO a un TESORO común. Y y ahora veremos si sale la mísera propuesta de Francia y Alemania, que como dice Ambrose Evans-Pritchard,

No es un gran avance en la estructura constitucional de la UE lo que muchos desean que sea. Tampoco rectifica las fallas estructurales de la unión monetaria, ni restaura la solvencia posterior al Covid de Italia y los estados del Club Med que enfrentan una trampa de deflación de la deuda.

El plan franco-alemán es un "esfuerzo excepcional" para reparar el daño de la tormenta de Covid-19. Una vez que termina, Europa vuelve al status quo ante. No hay revolución federal.

Y en mi opinión, nunca la habrá.

Esta es una concesión de Berlín, pero cuidado. Fue rápidamente respaldado por estrictos Ordoliberales y el ala euroescéptica de la coalición CDU-CSU de Angela Merkel. Eso debería ser unas señal roja de advertencia. El IFO Institute de línea dura elogió el esquema precisamente porque es temporal.El dinero no comenzará a fluir hasta el próximo marzo. Llega demasiado tarde para evitar la histéresis*de primera etapa en el sur de Europa. El propio plan de la Comisión la próxima semana, estrechamente relacionado, se extenderá a aproximadamente € 150 mil millones al año durante tres años. Eso es 1pc del PIB de la unión anualmente. Difícilmente mueve la aguja macroeconómica en estas circunstancias extremas.

*(Histéresis. Tendencia al deterioro o perdida de cualificación de una máquina o trabajador mucho tiempo en paro).

En fin, que la oferta es otro trampantojo para que nos callemos. No nos hacia falta esta muestra de caridad, lo que nos urge es que el BCE funcione a toda máquina. Y es un indicio, también, de que Europa no va a avanzar más en mucho tiempo.

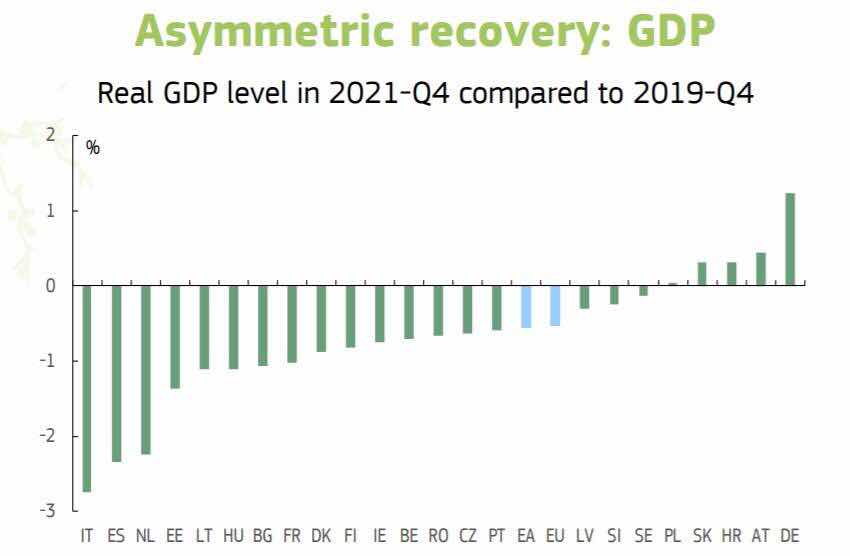

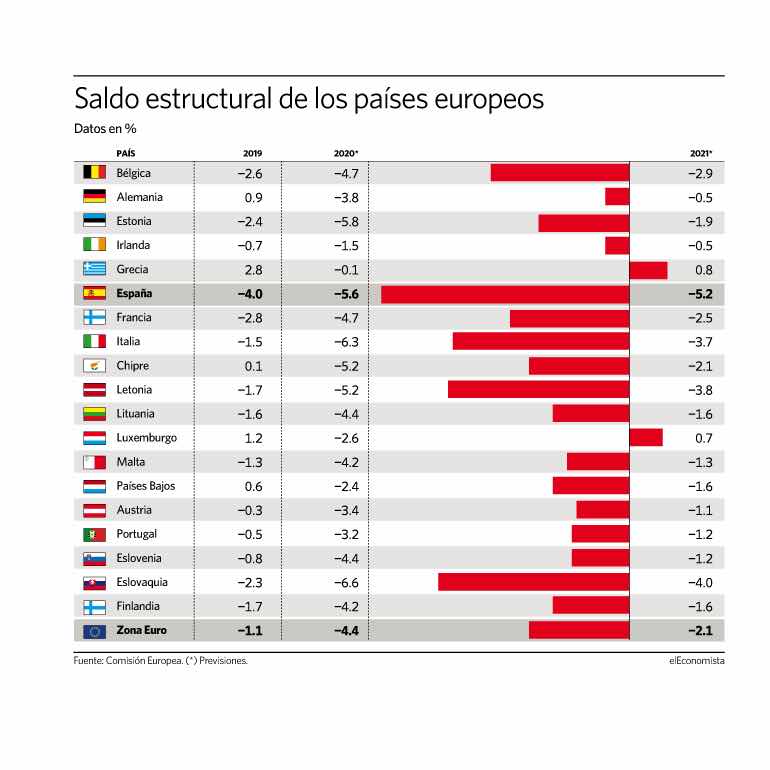

Lo que pasa es que esta crisis es de especial gravedad, de la que no vamos a salir fácilmente sin unas instituciones perfectamente engrasadas. La gravedad de esta crisis es tal que podemos no despertar hasta el final del 2021, con caídas del PIB, de la capitalización y del empleo terroríficas.

Morgan Stanley estima que el PIB se contraerá en 8.4pc este año en Alemania, 10.7pc en Francia, 12-13pc en España y Portugal, 15pc en Italia, incluso en su escenario base. Bajo una salida fallida y una segunda ola, muy probablemente debido a que los regímenes de prueba / seguimiento no están listos, la caída aumentaría a 22.7% en Italia y 22.6% en España. El efecto sobre la dinámica de la deuda es sorprendente. Jefferies cree que un escenario en forma de W empujaría el índice de deuda de Italia a 183pc.

Somos incapaces de centrar las previsiones sin abarcar un montón de incertidumbres que podrían desviar nuestras vidas hasta cerca de la pobreza. Si Europa no funciona ahora, ella misma puede perecer.