Mohamed El Erian, seguramente uno de los más agudos observadores de la economía mundial, advierte aquí de la posible precipitación de la FED en elevar los tipos de interés en la próxima reunión del 15-16 de diciembre. las razones que aduce son varias. A mí me han llamado la atención las siguientes: no dejarán de tener peso en las discusiones del FOMC en dicha reunión.

Primero, aunque la demanda de trabajo se ha recuperado a ritmos muy vivos, no vistos desde hace mucho, lo cierto es que eso no ha conseguido atraer a trabajadores en paro y aumentar la población activa. La tasa de actividad - activos sobre población en edad de trabajar - sigue siendo extraordinariamente baja, 62,4%, un mínimo desde hace décadas.

Segundo, las empresas mantienen un nivel de inversión muy bajo en relación a sus recursos financieros, especialmente líquidos. Tampoco esto se ha normalizado después de siete años de bajos tipos de interés y varios periodos de excepcional nivel de oferta monetaria (QE) (véase mi post de ayer sobre el “Saving Glut” empresarial).

Tercero, las Economías Emergentes (EE) están empeorando; Brasil y Rusia están en recesión, Europa y Japón distan de estar más que en un endeble crecimiento.

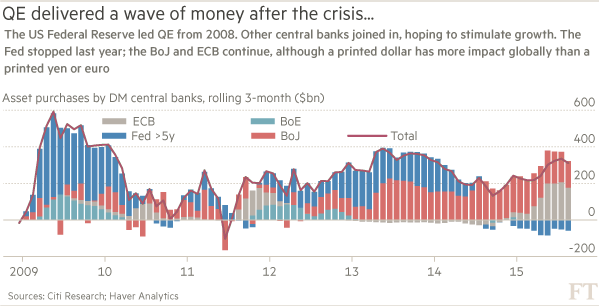

Ampliemos este punto: como se puede ver en el gráfico, las Economías Emergentes se han beneficiado durante años de los fondos a interés cero que salían de los bancos centrales de los países avanzados - Lo que explica, en buena parte, la ineficiencia de la póliticas monetarias para animar sus demandas internas. Obsérvese de paso que el BCE es el segundo que menos ha contribuido en años anteriores a esa fuga de fondos, aunque ahora es, junto a Japón, el que más. El Banco de Inglaterra apenas aparece.

Ahora esos fondos se van de vuelta a su origen, sobre todo EEUU. Un encarecimiento del crédito en esos países acentuará las divergencias entre países del G-20 y la volatilidad de los mercados.

Pero esta vuelta de fondos de capital a los paises de origen no se convertirá, seguramemte, en una rearme de la inversion real. En este artículo de Sarah Gordon vemos que, en Europa, la profundidad de la caída de la inversión emrpesarial no ha hecho más que aumetar durante 2015.

Caben pocas dudas de que el mediocre resulado de Europa en la recuperación se debe a la falta de inversión, como podemos ver aquí. Cómo no, una de las causas de fondo es la fragmentación de los mercados de capilates, especialmente para las PYMES.

Primero, aunque la demanda de trabajo se ha recuperado a ritmos muy vivos, no vistos desde hace mucho, lo cierto es que eso no ha conseguido atraer a trabajadores en paro y aumentar la población activa. La tasa de actividad - activos sobre población en edad de trabajar - sigue siendo extraordinariamente baja, 62,4%, un mínimo desde hace décadas.

Segundo, las empresas mantienen un nivel de inversión muy bajo en relación a sus recursos financieros, especialmente líquidos. Tampoco esto se ha normalizado después de siete años de bajos tipos de interés y varios periodos de excepcional nivel de oferta monetaria (QE) (véase mi post de ayer sobre el “Saving Glut” empresarial).

Tercero, las Economías Emergentes (EE) están empeorando; Brasil y Rusia están en recesión, Europa y Japón distan de estar más que en un endeble crecimiento.

Ampliemos este punto: como se puede ver en el gráfico, las Economías Emergentes se han beneficiado durante años de los fondos a interés cero que salían de los bancos centrales de los países avanzados - Lo que explica, en buena parte, la ineficiencia de la póliticas monetarias para animar sus demandas internas. Obsérvese de paso que el BCE es el segundo que menos ha contribuido en años anteriores a esa fuga de fondos, aunque ahora es, junto a Japón, el que más. El Banco de Inglaterra apenas aparece.

|

| http://www.ft.com/intl/cms/s/0/46f42c36-8965-11e5-90de-f44762bf9896.html#axzz3rpqW1tw1 |

Ahora esos fondos se van de vuelta a su origen, sobre todo EEUU. Un encarecimiento del crédito en esos países acentuará las divergencias entre países del G-20 y la volatilidad de los mercados.

"What is clear is that debt [in EM countries] has risen to alarming levels. As a percentage of gross domestic product, private sector debt (households and companies) is now greater in emerging markets than it was in developed markets on the eve of the financial crisis."

Cuarto, las compañías no han corroborado en sus cuentas de resultados los valores de mercado alcanzados, claramente muy por encima de los fundamentos reales. Esto añade una nota de inestabilidad a los mercados financieros mundiales, que podrán sobre reaccionar a un aumento del coste de renovación de los créditos que están financiando el exceso. Otros usan este hecho para aconsejar todo lo contrario: subir los tipos y desinflar la “burbuja” formada por tantos años de tipos ultra-bajos. Pero el riesgo de una reacción de los mercados más profunda de lo que sería una simple corrección técnica es demasiado patente.

Pero esta vuelta de fondos de capital a los paises de origen no se convertirá, seguramemte, en una rearme de la inversion real. En este artículo de Sarah Gordon vemos que, en Europa, la profundidad de la caída de la inversión emrpesarial no ha hecho más que aumetar durante 2015.

Desde luego que ha habido interrupciones en la normalidad, por no decir, una anormalidad constante del clima empresarial europeo. Es más, cabe sospechar que esta constante inquietud se ha irradiado hacia el resto de mundo: Europa ha sido un foco de volatilidad constante -al menos hasta la llegada de Draghi-, aunque es difícil cuantificar cuantos puntos ha restado al crecimiento mundial."Deloitte, which has just analysed the views of 2,000 chief financial officers in 15 European countries, says confidence and risk appetite fell further in the past six months. It found the region’s CFOs were concerned about global economic, market and currency weakness, as well as geopolitical instability."

Caben pocas dudas de que el mediocre resulado de Europa en la recuperación se debe a la falta de inversión, como podemos ver aquí. Cómo no, una de las causas de fondo es la fragmentación de los mercados de capilates, especialmente para las PYMES.

"A shortage of risk capital and under-developed capital markets are holding back growth in Europe, say leading global investors surveyed for a new study comparing financing for business in Europe with the US.

The report by the Association for Financial Markets in Europe shows it has a significantly smaller pool of investable assets than the similarly sized US economy. But the study says the real problem is the fragmented nature of European markets and their lack of equity finance."

Philippe Morel, global leader of capital markets at Boston Consulting Group, said: “The fragmentation in Europe is off-putting: working with 28 individual countries is burdensome in comparison to investment in the United States where one legal and regulatory system applies. Secondly, there is a strong sense among the investor community that there is less of an appetite for risk in Europe, and as such, alternatives to bank lending are not as readily available for SMEs in Europe when compared to the US.”Algo que han conseguido conjuntamente el fracaso de la unidad de mercados de capital (y trabajo)... y el euro. Es un círculo vicioso: la fragmentacion no permite que la política monetaria llegue con total eficacia, lo que ciertamente actúa como freno a los movimientos de capital dentro de la UE. Seguramente son mas faciles los movimientos hacia afuera, a polos de atraccion naturales como son RU y EEUU. donde los negocios son más fáciles.

No hay comentarios:

Publicar un comentario