A esto ha venido a sumarse la reciente subida del oro, que demostraría el miedo de la gente a la hiperinflación.

Ciertamente, hasta ahora no se ve ningún signo de alarma en este sentido. Además, la subida del oro puede ser también un indicador de miedo a una catástrofe económica duradera, sobre todo ahora que hay evidentes riesgos de rebrote de la pandemia y que no veamos una pronta normalización de la economía. En realidad lo más plausible es que de aquí a un año veamos altas tasa de paro, lo que desde luego contrae el ánimo de consumo e inversión, aspecto fundamental del PIB para pensar en una recuperación rápida.

Partiendo de la ecuación monetaria

M*V = Y*P,

Donde M es el dinero en circulación, V la velocidad de circulación, Y es el PIB y P el nivel de precios: tenemos una cuasi identidad que dice que la cantidad de dinero multiplicado por su velocidad es igual al número de intercambios en un periodo (representado por la Y) cada uno multiplicado por el precio de transacción (representado por el nivel de precios).

La cuestión fundamental es que la velocidad, que desdeñan los Austriacos -sólo atienden a la oferta monetaria como causa de inflación - es inversa a la Demanda de atesoramiento por la gente: cuanto más atesoramiento de dinero hay, a menos velocidad circulará el dinero, por lo que se puede decir que por mucho que aumente la oferta, si la velocidad cae, puede contrarrestar perfectamente el impulso a la demanda que se derivaría del aumento del dinero en circulación.

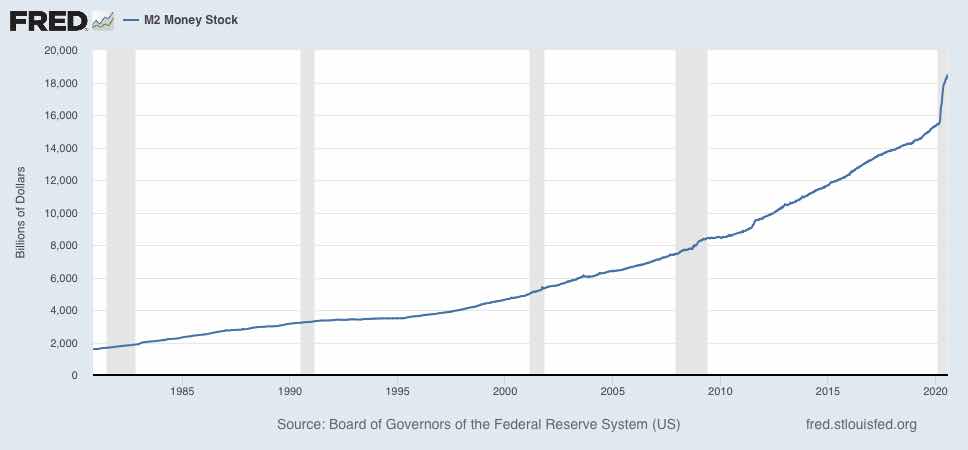

La cantidad de dinero emitida por la FED ha sido importante, como se aprecia en el gráfico de la M2, una de las medidas de la cantidad de dinero.

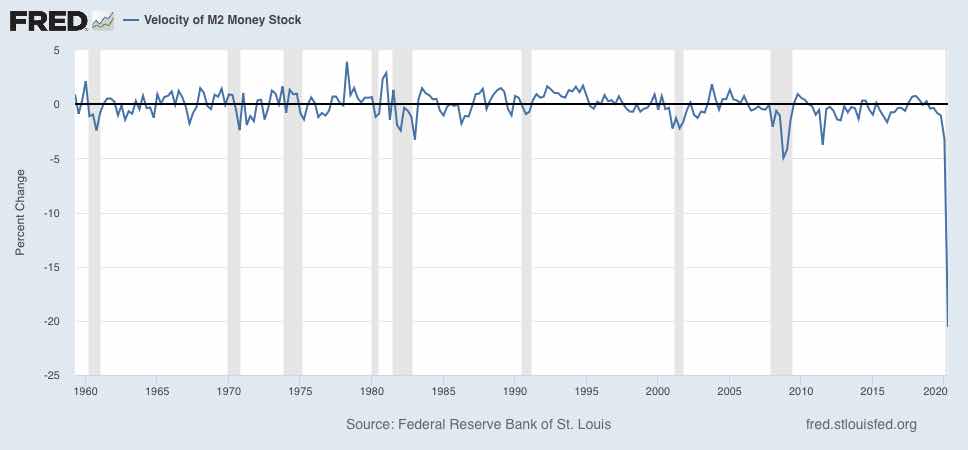

Sin embargo, el efecto expansivo se ha visto de alguna manera frenado por la brutal caída de la velocidad de circulación,

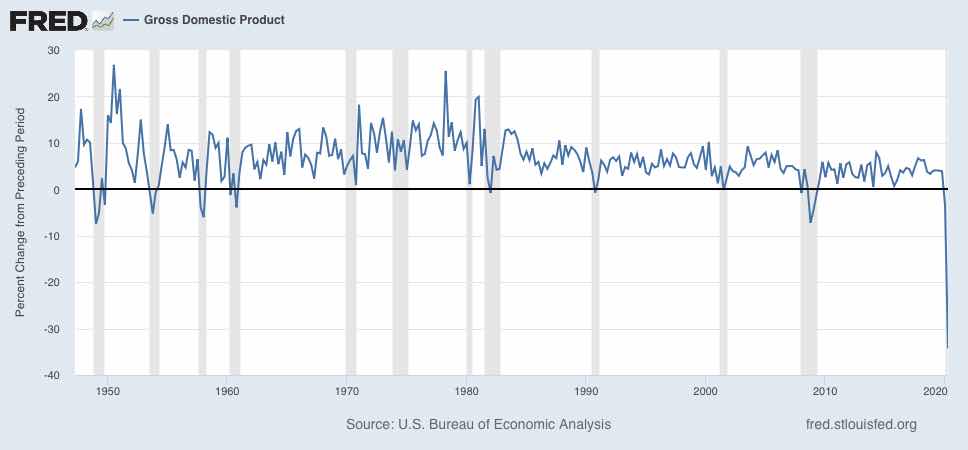

Lo cual no ha podido más que frenar al PIB nominal (no deflactado), que en el segundo trimestre registra una caída devastadora. La demanda (por parte del público) y la oferta de dinero (originada en el Banco Central), determinan el flujo nominal de bienes que representa el PIB nominal. La demanda de dinero viene representada en la ecuación por V, velocidad de circulación.

Esto es lo que ha producido hasta ahora el Coronavirus: contracción de la demanda efectiva (consumo más inversión) por efecto de unas expectativas muy negativas sobre la posibilidad de vender y por miedo al consumidor que se habría quedado en paro, o está en un ERTE, o de algunas forma ha visto reducirse su renta y es pesimista sobre la recepción futura de esa renta.

Para que este estado de ánimo cambie de repente a lo contrario, de forma que un optimismo aumentara la velocidad de circulación (por dejar la gente de atesorar dinero), tendrían que modificarse muchas cosas.

Lo primero, que la FED y demás bancos centrales se abstuvieran de ejercer su deber de controlar la inflación sistemáticamente - Caso de que las tornas se volvieran tan radicalmente -. El Banco Central no tiene más que poner en venta la deuda que ha comprado en su política monetaria expansiva, para que los tipos de interés subieran y enfriaran una demanda disparada.

Hemos visto que la contracción de la oferta del último gráfico no se ha traducido en una explosión de precios por aumento del dinero. Y ello no ha sucedido porque la velocidad de circulación ha caído por efecto de la demanda de atesoramiento. Esta demanda es crucial (es nada menos que una retirada de de dinero de la circulación)y es lo que los bancos centrales están intentando contrarrestar con sus medidas expansivas: el aumento del dinero desincentivará la avidez de atesoramiento.

Ya en la anterior crisis, vimos fenómenos que corroboran lo que venimos diciendo. Entonces, el comercio mundial colapsó, es decir, se produjo una contracción de la oferta mundial terrible, mientras los bancos centrales aumentaban su expansionismo. Y no hubo ningún signo hiperinflación.

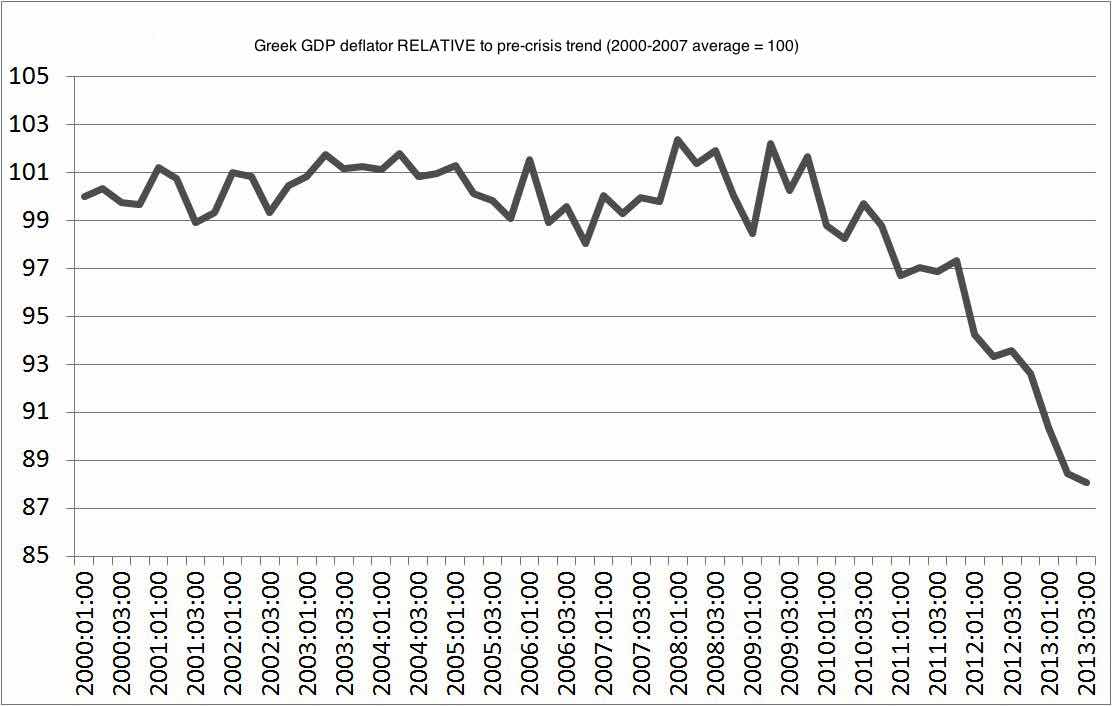

La pieza fundamental del tono de la política monetaria es la velocidad de circulación del dinero, que el banco central no controla. Por otro lado, éste siempre podrá cortar en seco el brote de una inflación antes de que llegue a ser creciente. Como resumen de lo dicho, vean la deflación que sufre Grecia en estos momentos:

Una hiperinflación es fruto de una descomposición institucional que lleve al poder a una persona o un grupo decididos a apoderarse del banco central para no tener ningún límite del gasto, algo que ciertamente puede pasar. Ejemplo, Venezuela.

7 comentarios:

Tengo mis temores de que tanta emisión de dinero pueda terminar acabando mal... Ya antes del coronavirus, tanto en USA como en la UE se estaban haciendo abundantes emisiones extraordinarias, y –de momento– la inflación no solo no ha subido, sino que incluso se ha reducido, lo que parece ir contra el sentido común...

En cuanto a que una hiperinflación sea 'fruto de una descomposición institucional' etc. eso no siempre es cierto. Véase el caso de Alemania en 1923, cuando el gobierno y el Reichsbank estaban ocupados por gente de lo más seria...

¿Gente de lo más sería? La República de Weimar fue un puto desastre. Tenía que pagar las deudas de la I WW, y no se le ocurrió más que, por su debilidad e imposibilidad de pagar tales cantidades, desatara la inflación. Emitir, emitir, emitir...

Claro que La Paz de Versalles fue humillante e imposible, como demostró Keynes en su “Las consecuencias económicas de La Paz” dimitiendo de la misión británica, dando un portazo.

Gente seria, sí, como Hans Luther, Hjalmar Schacht o Wilhelm Marx, por citar solo tres con responsabilidades directas en el tema financiero.

Alemania había sido derrotada, el país estaba preso de una tremenda agitación social, y encima los vencedores amenazaban con una ocupación total, no bastándoles el control de Renania y de varias ciudades importantes. Por cierto, que Adenauer, alcalde de Colonia en aquellos años difíciles, fue otra de las personas serias que por entonces gobernaban Alemania.

Personas serias y acorraladas...

Exacto. Un país puede estar repleto d cabezas valiosas, que si las instituciones están corroídas, nadie es capaz de poner orden ni concierto. Si no, ¿por qué llegaron los nazis en las elecciones de 1933?

Llegaron porque, en una democracia, se respeta la voluntad de los ciudadanos. Y en la Alemania de 1933, los ciudadanos estaban a favor de los nazis, como demostraron con su voto.

También en España, un partido extremista como 'Podemos' podría llegar al poder ganando las elecciones, y eso no se podría achacar a que las instituciones 'estuvieran corroídas'. Eso lo dirán, dado el caso, los que pierdan esas elecciones.

¿Que en España las instituciones no están corroídas? Corrupción por doquier (del primer concejalucho al rey), mantenimiento del Estado autonómico frente a las pensiones, deterioro de la sanidad pública, que ya antes del COVID era en parte desastrosa...

Pasionalmente entendería perfectamente que Podemos y Vox fuesen las fuerzas mayoritarias en el Parlamento. Otra cosa es que racionalmente sea lo peor...

Publicar un comentario