¿Qué hace de una sociedad una economía moderna e innovadora?La respuesta es compleja. Según Edmund Phelps, en su libro “Una prosperidad inaudita”: no es hasta el siglo XIX que se puede hablar de economía moderna, aunque es verdad que muchos de sus elementos existen desde tiempos muy remotos, como la propiedad privada.

Así pues, podemos decir que una economía está constituida por sus instituciones económicas y por su cultura (o culturas) económica( s). Una cultura económica es el conjunto de actitudes y creencias en materia económica, comercial y empresarial. Para que una economía (sea del tipo que sea) funcione tiene que contar con una cultura que la sustente.

Hay un entramado cultural e institucional, que se alimentan el uno al otro, y es difícil de desentrañar. Los primeros países que dieron pasos institucionales hacia una economía plenamente moderna, fueron Gran Bretaña y Estados Unidos, no por este orden necesariamente.

Fueron los primeros países en establecer la democracia, sobre todo EEUU, y un entramado de instituciones que favoreció la formación de sociedades de responsabilidad limitada y leyes de quiebra que alentaba la inversión y la innovación, que impulsaban la acción individual innovadora.

Pero detrás de ello había una cultura favorable a esos cambios, o también se podría decir una presión social ante los poderes públicos que exigían esos cambios. Esta presión social por el dinamismo individual brilla por su ausencia en otros países, por ejemplo España. Probablemente el individualismo luterano, o su ausencia, tiene algo que ver con ello.

Para Phelps el auge de la economía moderna, que él establece entre 1850 y 1970, consiste esencialmente en la innovación. Innovación, contra lo que suele creerse, no es invención, sino la aplicación de ésta al proceso económico. Podría establecerse, simplificando mucho, una cadena de causalidad entre cultura > actitud > instituciones favorables a la innovación.

La innovación es lo que permite, si tiene éxito y el innovador gana dinero, aumentar la productividad, consecuencia esencial para una economía que quiere avanzar hacia más bienestar económico (que no quiere decir felicidad, aunque tener alta renta y seguridad ciertamente contribuyen a ella).

El proceso histórico hasta llegar a la sociedad de economía moderna ha sido intrincado, lleno de fases en que algunas piezas sueltas se presentaban en un pasado remoto, como la invención y consolidación de la Letra de Cambio, en la ferias comerciales de la Edad Media, que fue el prolegómeno de la banca. Mucho antes, el Código de Amurabi reconocía el derecho de propiedad, así como la ley judía dela misma época (mil y pico años antes de Cristo), pero eso no era suficiente para definir esas sociedades como economía moderna, pues la innovación no hacía acto de presencia.

Desde el despegue de la Revolución Industrial, unas sociedades avanzaron con decisión hacia la modernidad y otras se estancaron. Creo que se puede decir que éstas últimas no brillaban por su pujanza social hacia la innovación, por razones culturales, derivadas a su vez de un entramado religioso e institucional reacio al cambio hacia adelante.

La coincidencia entre la instauración de la democracia participativa y el despegue hacia la innovación no es casual, pero quizás sean signos de otras causas, sin poder decir que una dependa de la otra.

Ahora hay una pregunta que se hace pertinente: ¿Por qué cifra el autor Phelps el final de esta época en los años setenta del siglo XX?

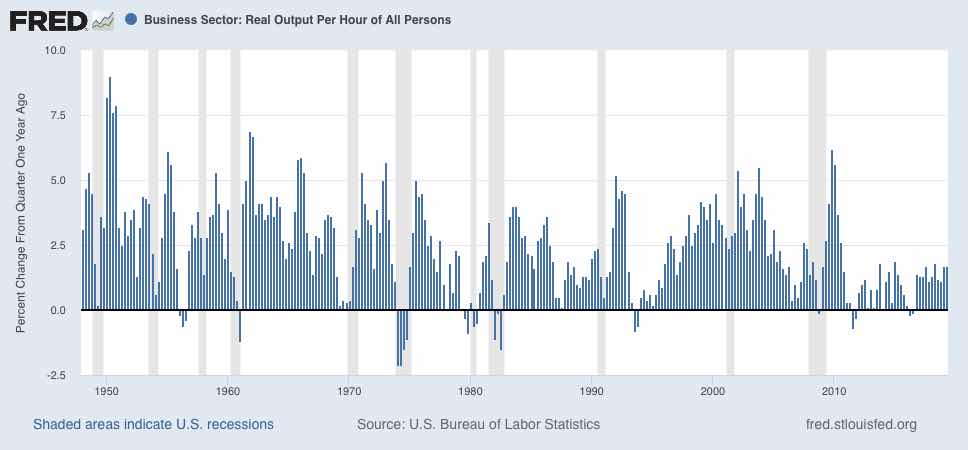

La economía estadounidense es muy distinta hoy en día de aquella economía moderna que tan fulgurante se mostró durante la mayor parte de los siglos XIX y XX. Las dimensiones centrales del rendimiento—la satisfacción con el trabajo, el desempleo y la productividad relativa—así lo ponen de manifiesto. Los datos evidencian un deterioro cada vez más asentado en esos tres frentes ya desde mediados de la década de 1970, con apenas un repunte temporal de la satisfacción laboral en los vertiginosos años finales del boom de las «dot.com».

Parecido deterioro ha terminado llegando (antes o después) al resto de Occidente: a Alemania en los años ochenta, y a Italia y a Francia a finales de XIX y XX. Las dimensiones centrales del rendimiento—la satisfacción con el trabajo, el desempleo y la productividad relativa—así lo ponen de manifiesto. Los datos evidencian un deterioro cada vez más asentado en esos tres frentes ya desde mediados de la década de 1970, con apenas un repunte temporal de la satisfacción laboral en los vertiginosos años finales del boom de las «dot.com». Parecido deterioro ha terminado llegando (antes o después) al resto de Occidente: a Alemania en los años ochenta, y a Italia y a Francia a finales de del XX.

Estas naciones, tan escasas en innovación autóctona como andaban, no pudieron seguir prosperando a la estela de la economía estadounidense cuando esta demostró estar en una situación de parecida carencia. Al principio, este pertinaz deterioro de la economía estadounidense constituyó todo un misterio. El torrente de mujeres y de personas jóvenes que se incorporaron a la población trabajadora entre finales de 1960 y finales de la de 1980 provocó cierto aumento del paro y cierta reducción de los salarios, pero los efectos de esos impactos demográficos en el crecimiento de la productividad no podían ser más que efímeros. Que el deterioro haya durado tanto es indicativo de que la economía estaba experimentando un verdadero movimiento de sus placas tectónicas: un cambio cualitativo y sistémico.

en torno a 1964, se inició una desaceleración perceptible de la productividad que fue haciéndose más marcada (aunque con años mejores y peores) hasta mediada la década de 1970.

Las estadísticas de productividad son claramente descendentes a partir de 1972, sobre todo la productividad multifactorial (relativa al capital y al trabajo), y ese malestar se extendió tarde o temprano a todo el esto de países. Veamos la productividad por trabajador, que es la medida que más atrás en el tiempo se puede captar:

No se puede atribuir este proceso de deterioro de la productividad a que creciera el empleo; todo lo contrario, el empleo empezó a decrecer y el paro a aumentar. No era el divisor lo que debilitaba la productividad, sino la cada vez más marcada ausencia de innovación tecnológica.

En realidad, tomar como referencia del cambio los años setenta conduce a error, pues fue una década nada agraciada tanto por la nefasta gestión del gobierno (exceso de regulaciones) como por las dos crisis del petróleo.

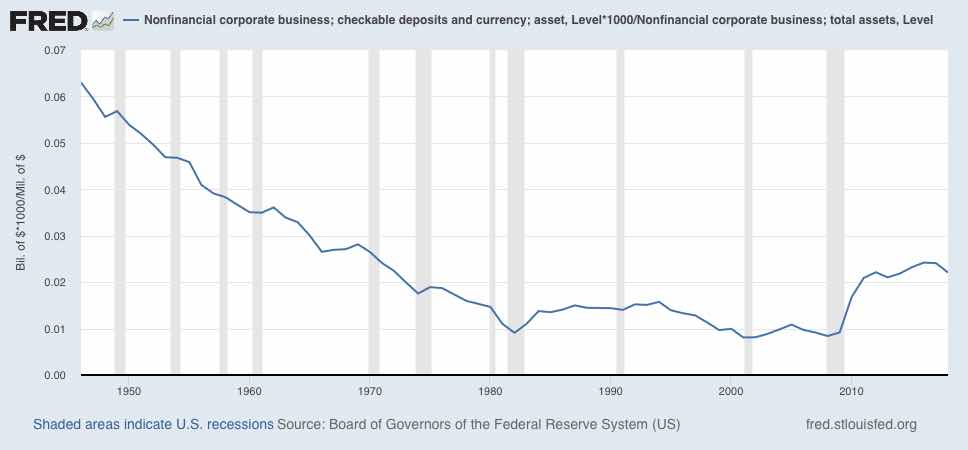

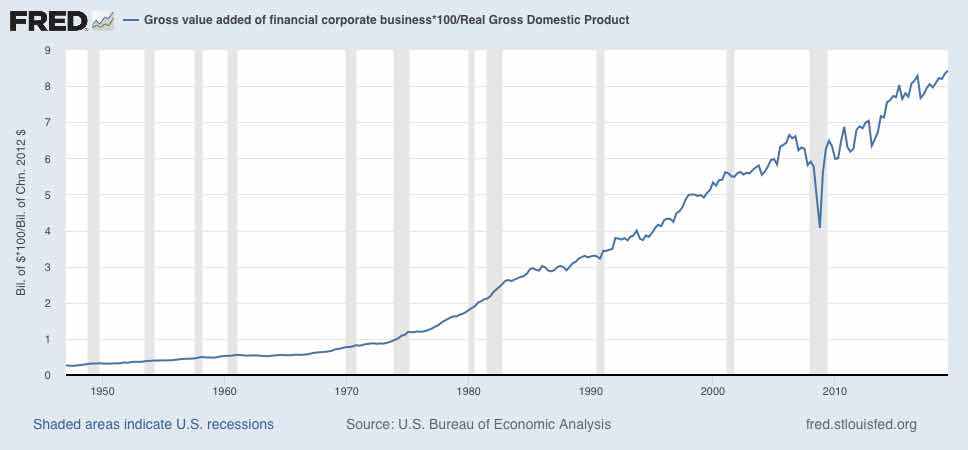

El cambio importante se empezó a notar hacia 1980, que es cuando se lanza la Globalización y lo que se globaliza en realidad es un desplazamiento de la economía real a la financiera. Poco a poco el sector financiero se hace el amo de la economía, capta cada vez un trozo mayor del PIB, como se puede ver en el gráfico siguiente, que es el consumo de productos financieros en relación al PIB. Lo cual no ha de extrañar, dada la infinita movilidad financiera frente a la comercial.

Como éste gráfico podríamos fabricar cientos más, pero es suficiente para ver el peso creciente que toma lo financiero entre las personas. Se produce, además, en la gestión corporativa un desplazamiento al cortoplacismo, pues empieza a cobrar importancia suma los resultados empresariales a corto plazo, desdeñando cada vez más el largo plazo, verdadera matriz de la productividad. El desplazamiento hacia lo financiero y al peso del corto plazo se retroalimentan, ya que la empresas se ven impulsadas a priorizar a sus accionistas, que ahora son grandes corporaciones y bancos de inversión que exigen buenos resultados trimestrales. Se extiende una cultura competitiva de resultados inmediatos, para frenar el peligro de que un periodo de bajos beneficios se traduzca en ser comido por otras entidades más exitosas. Es lógico, por lo tanto, el efecto depresivo de la invasión de lo financiero sobre la productividad.

La década de los noventa trae una aparente revolución innovadora, la revolución dot.com, la cual sin embargo se vuelca sobre todo en lo financiero (aunque no es despreciable su aportación a la productividad en esa década), en el que se registra una pleiade de nuevos productos, cada vez más complejos e inextricables, incluso para los más expertos.

El sector financiero crece exponencialmente sobre lo real, trae consigo la crisis de 2008, que es, en esencia, un exceso de financiación especulativa que se derrumba cuando se descubre lo que hay detrás (productos financieros como los ABS, trufados de vacuidad), y entonces reluce el gran apalancamiento de la economía financiando otros productos financieros, tras lo que había escondido un “Cisne Negro” (Nassim Taleb) que nadie detectaba.

La crisis y la post crisis, con la acción expansiva de liquidez de los bancos centrales, no ha hecho más que prolongar e hinchar el circuito financiero, mientras la economía real no despegaba y la productividad languidecía. Esta prolongación nos ha traído una situación bien curiosa, como es los tipos de interés negativos, que auguran un continuismo, ya que la recesión incipiente traerá de nuevo la acción de los bancos centrales en pos de fomentar la inversión, lo que no han conseguido desde 2008, aunque sí ha logrado sostener algo la actividad. Sobre las alternativas que debían considerar los bancos centrales ya hablé en “Recesión y política monetaria” En suma, el capitalismo ha sufrido transformaciones gigantescas que han cambiado la motivación de los sujetos hacia otros objetivos, en general mucho más corto placistas. El largo plazo ha dejado de existir, porque no hay tiempo. No hay interés en innovar, sino en satisfacer inmediatamente las prisas de los accionistas y acreedores, implacables en recuperar su capital rápidamente. Esto, por el momento, parece irreversible, pero también insostenible (algo que tratare próximamente). No se espere una vuelta a la Economía Innovadora, de visión a largo plazo, que satisfaga a los empresarios y los trabajadores, en mucho tiempo.