Me sorprende que tengan más miedo a una hiperinflación que a un hundimiento total. Que pasa, ¿no han sabido mirar alrededor cuando Draghi inició una enorme, ilimitada, oferta monetaria para salvar al euro? ¿Hubo signos de inflación?

Miren el gráfico de inflación en España. Les supongo informados de que la política expansiva, muy expansiva de Draghi comenzó en 2012, después de que el cernícalo de Trichet casi se carga el euro por subirá dos veces los tipos de interés. Fue el detonante de la crecida de las famosas primas de riesgo de España e Italia.

Ahora, repito, llego Draghi y¿hubo inflación? Vean:

¿Entonces? Había más inflación antes que después de Draghi. Es más, el riesgo fue de deflación, pese a la gran ofertón de dinero.

La inflación depende de la oferta y DEMANDA de dinero. La oferta puede ser enorme, que si la velocidad de circulación cae, porque la gente prefiere atesorar dinero, es difícil que haya inflación. Y hubo mucho atesoramiento de los que se guardaban el dinero y no lo gastaban.

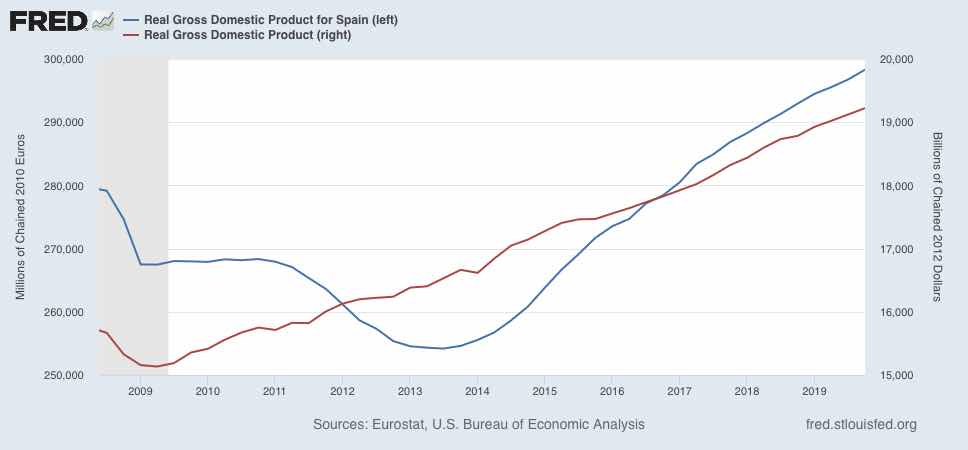

Por cierto, no hubo recuperación en V. Sí la hubo en EEUU, pero no aquí ni en Europa. En España hubo recesión hasta 2013 (¡qué casualidad!), luego una zona llana y al fin una fuerte recuperación, con el gobierno del PP, pese a todos los errores que cometió.

(PIB EEUU- España)

No fue un error - pero tampoco un acierto pleno -, su reforma laboral, pues el paro bajó del 25% a por debajo del 15%. No fue una recuperación en V, cuando recuperamos el nivel del PIB previo a la crisis mucho después, en 2017.

En un artículo de sumo interés, Diego Quevedo nos dice que la recuperación en V allí es posible. Pero allí es que son una unidad política y se han coordinado para eso, pese a ser año electoral.

En un gráfico del artículo, de los activos comprados por la FED, se aprecia como la FED está echando toda la carne en el asador, comprando activos públicos y privados a lo grande.

¿A esto es lo que temen los sensibles?

Pese a esa inflación del balance de la FED, no hay ni signo de inflación en EEUU. Por lo tanto, ojalá consigan hacer salir de la hibernación a su economía, mejor para nosotros.

Nosotros tenemos más difícil salir en V. Dependemos del BCE, que se apoya en los bancos, y las fronteras no son tan permeables como allí. En España, tenemos dudas y vacilaciones, no tenemos mercados, y un gobierno que no tiene los objetivos claros, y que se va a encontrar con una deuda mastodontica a final de año.No se sabe si en realidad lo que quiere es nacionalizar a troche y moche o salvar de verdad a las empresas de su quiebra. No sabemos ni siquiera las cifras de verdad de afectados por el virus, parece que muy superiores a las oficiales, y esto podría durar más, lo que aleja la posibilidad de una salida en V y hace más probable una en L (como en la anterior crisis). El gobierno esta apenas disimulando sus instintos “básicos” intervencionistas. Esta Semana Santa veremos sino no hay escasez de productos básicos. Como dice Daniel Lacalle, si el gobierno y las CCAA meten mano en ese sector, podríamos ver un brote inflacionista por escasez de oferta.

En los grandes desafíos es cuando sobresalen los grandes mandatarios. Hemos tenido mala suerte. No lo son, mienten, y persiguen a los que les critican.