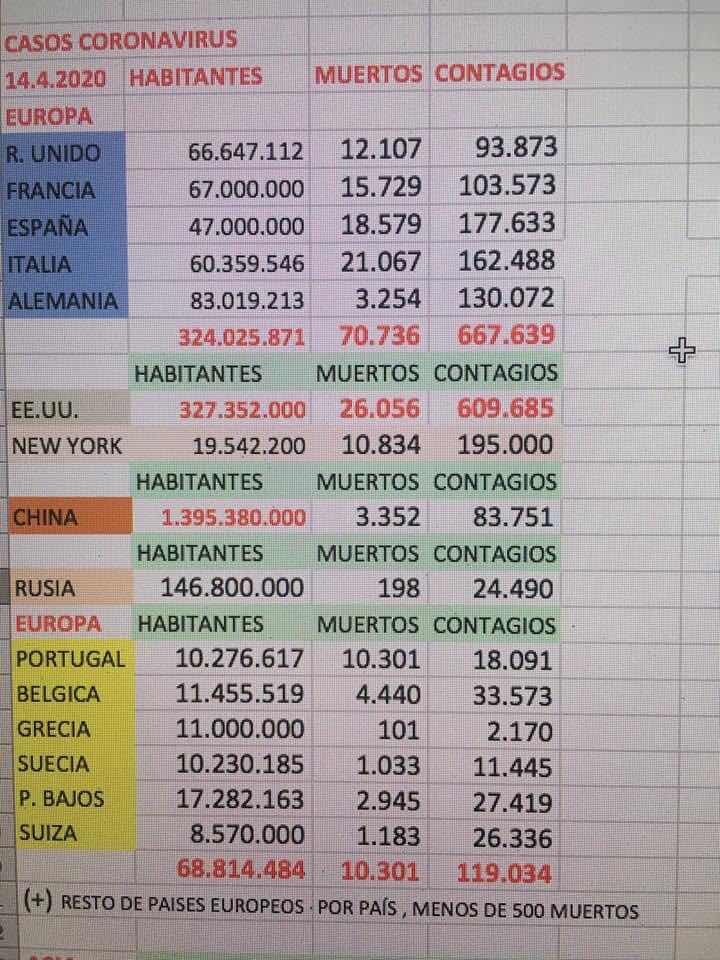

El cuadro adjunto, que tomo de Facebook, demuestra que nos están no llenado los oídos de falsedades continuamente.

Si contamos las estadísticas de muertos y contagios divididos por la población de cada país, España ya no queda en tan buen lugar, ni EEUU ni en tan mal lugar como pretenden. Por ejemplo, Reino Unido, que aquí se pone como ejemplo de país caótico, tienen casi la mitad de muertos per capita que nosotros, los intachables.

Si contamos las estadísticas de muertos y contagios divididos por la población de cada país, España ya no queda en tan buen lugar, ni EEUU ni en tan mal lugar como pretenden. Por ejemplo, Reino Unido, que aquí se pone como ejemplo de país caótico, tienen casi la mitad de muertos per capita que nosotros, los intachables. Y si hablamos de contagios, vemos lo mismo. Es una comparación ociosa la oficial y de los medios que se hace en números brutos, lo que distorsiona la realidad. Alemania es el país que mejor lo ha hecho, hasta el punto que esta a punto de quitar las medidas excepcionales, que por cierto, no han sido de confinamiento.

Éstos datos no benefician al gobierno, que ha querido hacer campaña de propaganda con su desastrosa gestión, hasta el punto que hoy no se sabe si hay que llevar mascarilla, si no hay que llevarla, o llevarla colgando (como el taxista que nos ha cogido hoy, que hemos ido a hacernos las pruebas de virus, por lo privado, obviamente), por la calle hemos visto de todo: verdaderamente el caos habitual español.

Como digo, estas cifras delatan al gobierno, que cuando sale en rueda de prensa sólo piensas que Illa, Simón, etc, tenían que haber dimitido o cesado hace semanas.

Por eso no me extraña haber encontrado ese texto también en Facebook, aparte de ser un poco conspirativo, no me sorprende nada.

Me cuentan algunas de mis fuentes que se están moviendo hilos a muy alto nivel contra el Gobierno, cansados de sus supuestos "abusos de poder". Me cuentan que el Rey no quiere firmar los Reales Decretos que les pasa el Gobierno.

Entre estos decretos y otros movimientos estarían los de nacionalizar empresas, la renta básica para comprar votos, la persecución y censura a los periodistas críticos, el intento de "comprar" la voz de grandes medios por 15 mill y otras ideas.

Entre los militares, cada vez crece más la indignación que causó la llegada del vicepresidente al CNI porque no solo le da acceso a las operaciones secretas del Ejército y la OTAN sino a los datos personales de aquellos militares que participan en estas misiones.

No se trata solo de nombres, apellidos y dirección sino que los militares destinados en misión secreta o reservada tienen que enviar todas sus credenciales, es decir, una exposición detallada biográfica.Les indigna que esté en manos de un vicepresidente que no ha jurado bandera.

Eso significa también que el vicepresidente tendría acceso a los secretos de Estado referentes al 23F, donde el papel del Rey Emérito nunca ha quedado muy claro. Si se hiciera con ellos y los sacara a la luz, muchos estarían en graves apuros.

Por otra parte, los militares destinados en Madrid con la UME están trasladando a los fallecidos desde los hospitales hasta el Palacio de Hielo y la Ciudad de la Justicia. Es decir, conocen las cifras reales de los fallecidos y les indigna que el Gobierno esté mintiendo a todos.

Otra cuestión es la de los test. Se han dejado de hacer test a los soldados de la UME porque la última estadística arrojó un 90% de infectados. La muestra fue pequeña, 30 militares, pero 27 estaban infectados. La falta de protecciones y test ha sido determinante en el resultado. Hay otra muestra posterior. De 3 soldados, los 3 estaban infectados.

Entre sus compañeros del PSOE, al presidente le quedan pocos aliados. Los barones de las CCAA ya han empezado a hablar. Por su parte, Torra, bien asesorado por su equipo estratégico, tampoco quiere hundirse con el barco y aprovecha la coyuntura para saltar.

El PNV de Urkullo hace 3 semanas que decidió no seguir la hoja de ruta del Gobierno y hoy pide medidas.

La estrategia de ocultar los fallecidos no le ha funcionado al Gobierno y los presidentes de las CCAA contradicen la "verdad oficial" con datos que se van a multiplicar a medida que las declaraciones de los primeros contagien a los demás.

Me cuentan que en la UE están enfadados con el Gobierno, pues creó un conflicto diplomático con Turquía a cuenta de los respiradores. Nos contaron que Turquía quería robárnoslo, pero no nos contaron lo que me ha contado mi fuente.

El Gobierno decidió que el avión que venía de China, con una de las compras de material de segunda y sin certificar, parara en Turquía a recoger unos respiradores. Pero a esas alturas, el país ya había prohibido la exportación de material sanitario.

¿Cómo es que el Gobierno no se había informado de esto? ¿Negligencia? ¿Ineptitud? ¿Inexperiencia? Al final, Turquía, por no seguir escuchando a la UE, dejo que salieran los 150 respiradores, que resultaron ser otra mala compra pues estaban obsoletos.

La última ocurrencia, lo que ha colmado el vaso es la encuesta del CIS, con esas preguntas ardid para aplicar la censura a todos los medios de comunicación, entre otros objetivos.

Me dicen que un General le ha trasmitido al jefe de las FFAA que hay un grupo de generales en absoluta disposición de cumplir órdenes, en caso de que surjan entre los iluminados del Gobierno nuevas ideas que atenten contra el orden público.

Hay dos miembros del Consejo de Ministros que les han pedido al presidente que los destituya o acepte su dimisión, a lo que él se ha negado. La situación es caótica, el presidente está superado y psicológicamente enfermo, me dicen. Y el vicepresidente aprovecha su momento.

La indignación de los empresarios ante los ataques recibidos cuando se han ofrecido a ayudar también es enorme. El Gobierno se ha buscado demasiados enemigos.

Se ha convertido en un peligro incluso para quienes lo apoyaron y ahora dicen: antes de que nos arrastre a todos, hay que acabar con el problema. Por eso, vais a ver muchos cambios de "opinión" en los programas y tertulias de televisión, así como en los periódicos, radios y redes.

La presión contra el Gobierno va a ser bestial. ¿Cómo la llamamos? #OperaciónDerribo

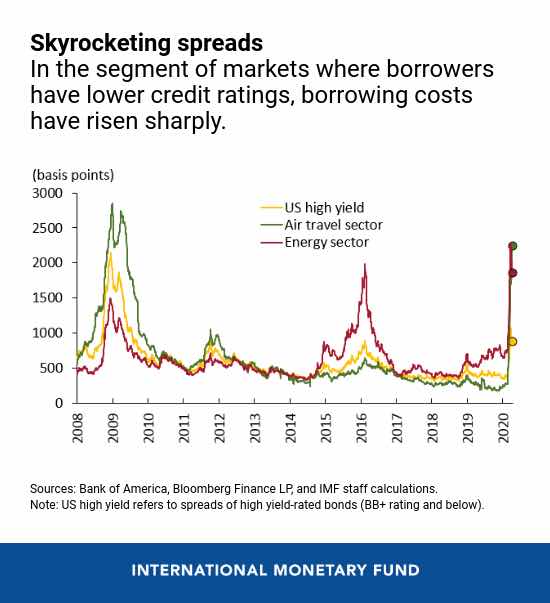

Fuente imagen: Expansión.

Naturalmente, esto es la pieza reina de este artículo. Bueno, no me trago todo esto al pie de la letra, pero sí veo creíble que estén cabreados todos con este paquete de ineptos. ¿Si el gobierno, con Iglesias a la cabeza, va a la caza del rey, qué tiene de increíble que el rey se defienda como pueda? ¿O que haya rumores en las salas de banderas, con lo que les está costando esta inepcia bochornosa, que encima quieren cargar a las espaldas de otros?

Este gobierno da miedo. Estulticia, incompetencia y vandalismo, a ojos vista. Peligro que no controla ni Sánchez y que expande el tal Iglesias, con su ideología trasnochada y encima pasada por el chavismo. Y encima separatistas y pro etarras.

¿Quienes son esos dos ministros a los que no dejan dimitir? Yo me lo imagino. Los dos únicos competentes en economía.

Y encima, esas banderías entre dos campos delimitados, sin que Sánchez sepa doblegarlos. Por nuestro bien: cuanto antes se vayan, mejor. Son una pesadilla más pensar cómo pueden dejar España.