Observo que mucha gente no entiende bien el funcionamiento del dinero. Alentados por la escuela austriaca, no tienen en cuenta todos los factores que juegan su papel en la función del dinero.La escuela austriaca, y no es la única, sólo toman en consideración la oferta de dinero. Para ellos el dinero en circulación debe ser una cantidad estable, determinada a ser posible por un patrón oro que fije esa cantidad de dinero.

La demanda de dinero apenas juega algún papel, pues confían ciegamente en la ley de Say, que dice que “toda oferta crea su propia demanda”. Si un productor de un bien, por ejemplo vacas, obtiene de su venta una cantidad X de dinero, no tardará mucho en ir al mercado (por ejemplo de alfalfa) a gastarlo. Si le sobra algo, comprará activos que le darán una rentabilidad superiores al dinero. No vale la pena tener dinero. Hay una demanda de dinero líquido que el vaquero mantendrá en líquido, pero no será mucho porque mientras lo hace pierde rentabilidad. Esto es como decir que la demanda de dinero de la economía es estable, y que se debe al corto espacio de tiempo que transcurre entre su ingreso y gasto posterior, por razones de conveniencia. por ejemplo, la conveniencia de adaptar esa cantidad a las periodicidades de sus gastos previstos hasta su próximo ingreso, más otra cantidad prudencial para casos imprevistos. En todo caso, en el conjunto de la economía, esto representa unas tenencias - demanda- de saldos estériles que tienden (Friedman) a ser estables, en función (negativa) tipo de interés y del nivel de renta (positiva): cuanto más renta, más necesario es que el dinero circule más deprisa, o que haya más oferta de dinero. Los tipos de interés juegan a la inversa, pues cuanto más altos, más incentivos a invertir en activos rentables.

Sin embargo, el patrón oro no garantizaba que la liquidez circulante aumentara/disminuyera en función de las variaciones de la demanda. Y, sobre todo, no había garantía alguna que la velocidad de circulación (que es el reverso de la demanda) variara para mantener el equilibrio.

Tuvo que ser Keynes quien fundara unan nueva teoría monetaria basada en

la inestabilidad de la demanda de dinero, poniendo en el centro de su modelo el dinero como un activo especial, pues en momentos determinados, la gente buscaba con desesperación acopiar las saldos líquidos, y si esa liquidez no salía del Banco Central, les forzaría a vender activos para conseguirla; intento frustrado, pues cuando la cantidad es la que es, determinada por el patrón oro, no todos pueden conseguir lo que desean, lo que lleva a un desplome de los precios de bienes y activos. Esto puede generar, como pasó en la crisis del 29, una deflación maligna, pues su efecto es aumentar el valor del dinero poseído - cuanto mayor deflación, más deprisa aumenta la capacidad adquisitiva del dinero - lo que le convierte en el activo más rentable. ¿Por qué comprar activos o bienes hoy si mañana valdrán menos? La gente se aficiona a tener saldos líquidos, con una rentabilidad futura suculenta.

Fue Walter Bagehot, en su libro de 1873, “Lombard Street” quien explicó

qué pasaba cuando la demanda de saldos líquidos subía de repente y el Banco de Inglaterra era incapaz de satisfacer a los demandantes por su “responsabilidad” con el stock de oro. Si aumentaba su oferta de liquidez, la proporción de ésta con el stock de oro se rompía, y el oro tendía a devaluarse. Bagehot demostró que en una crisis de éstas, originada por ejemplo por una mala cosecha que iba a desequilibrar la Balanza de Pagos, el BOE debía abrir la ventanilla de descuento y ofrecer ilimitadas cantidades, fuera cual fuera el colateral que ofrecían los bancos. Si no se actuaba así - y él no confiaba en los directivos del BoE - podrían producirse quiebras en cadena, y de hecho se producían. (Les encomiendo a que lean el libro; es una vergüenza que no esté traducido.)

Para Keynes el dinero era el activo de referencia, al que se comparaban los demás, pues el final del círculo dinero-inversión-dinero, era éste. Y si éste escasea en momentos de pánico, el BC debe tomar decisiones heterodoxas (para algunos) fuera de la normalidad habitual.

Keynes dividió el dinero en tres motivos para retenerlo. El motivo de transacción (que era el de los clásicos), el motivo de prudencia (para gastos inesperados) y su gran aportación, el motivo especulativo. Y este motivo es cualquier cosa menos estable. Es el motivo de los especuladores en activos, o tipos de bienes, como los cereales, que sufren vertiginosos cambios de precio según determinados factores. Los especuladores están siempre mirando con un ojo la evolución del objeto de su especulación, y por otro algunas variables clave, como el tipo de interés, cuyas variaciones les puede hacer cambiar de rumbo y posicionarse en liquidez, o ir a otro mercado.

El problema de verdad no es cuando el especulador cambia de campo de acción, sino cuando todos desean liquidez sin límite.

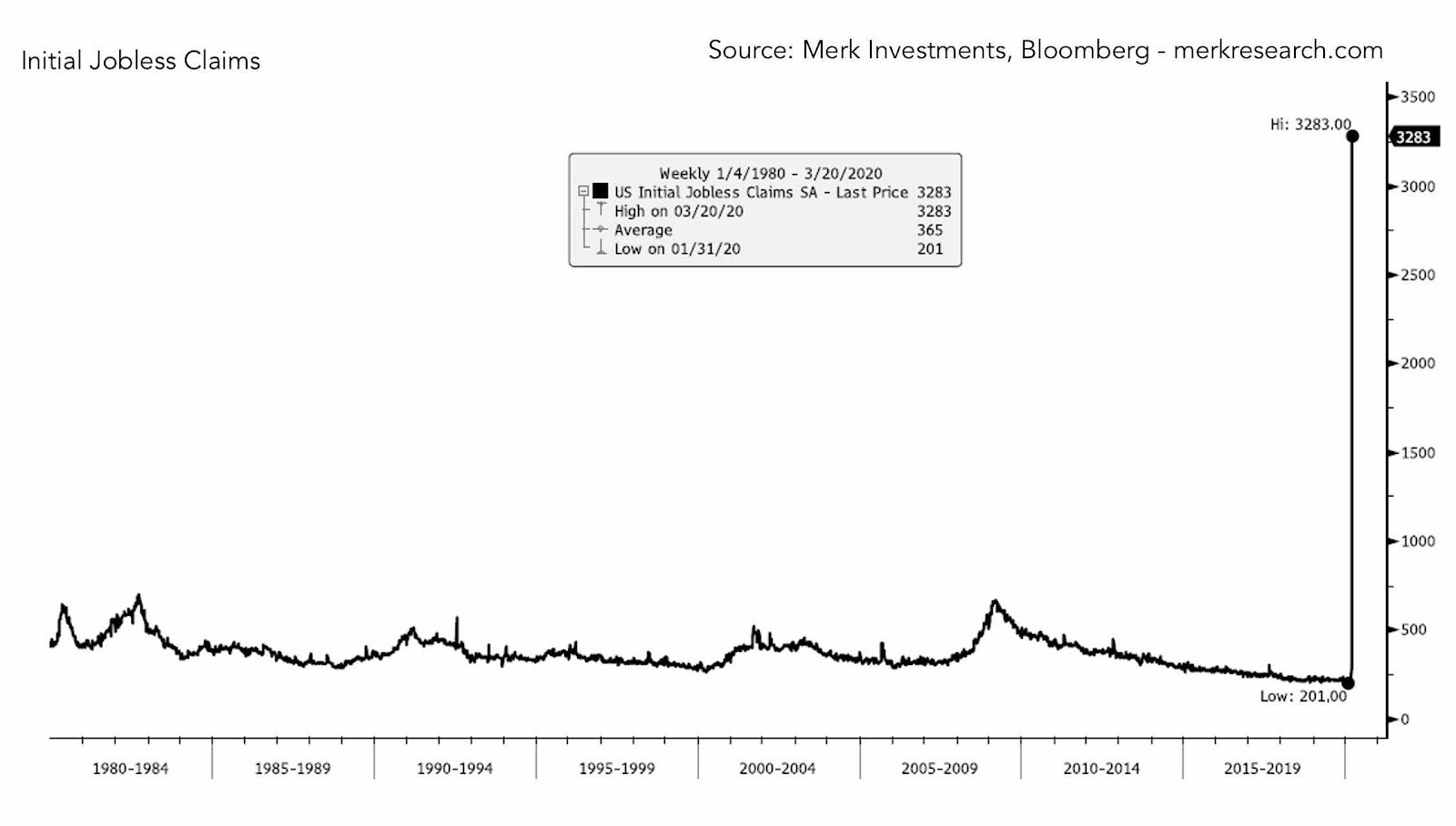

Nos encontramos en esta situación. Una desconfianza enorme hacia los efectos de la pandemia en la economía (de eso he hablado largamente: las perspectivas son aterradoras), y a cómo va a gestionar el gobierno y el BC, como va a rellenar el colapso de la economía para amortiguar lo más posible los tremendos efectos sobre: la producción, el paro, cierre de empresas, cuyos límites no conocemos todavía porque no sabemos cuánto pude durar.

Hasta ahora, sólo las sucesivas ofertas de la FED parecen haber convencido al mercado. No así, o tibiamente, las ofertas del BCE. Pero el BCE tiene la desventaja de que no tiene un gobierno que le apoye con una política fiscal que ayude a los productores y trabajadores en su cotidianidad. Hace falta bajar impuestos, que sería la mejor forma de que los afectados tengan la iniciativa. La bajada de impuestos y otros gastos inevitables, como los subsidios del paro, harán aumentar la deuda, que se puede financiar fácilmente con la oferta de fondos cuasi ilimitados del BCE. Pero que no haya un gobierno fiscal único nos pone en gran desventaja respecto a EEUU. Pero es lo que hay. La última reunión de Eurogrupo acabó sin acuerdo. Es decir, la ayuda fiscal debe venir de los gobiernos nacionales, uno de su padre y otro de su madre, y el nuestro con muy mala pinta gestora de momento, y sin mucha motivación para bajar impuestos.