Si se anuncia la intención de salir del euro, los mercados masacrarán los activos italianos y arruinarán al país de la noche a la mañana. Si los preparativos se hacen en secreto, equivalen a lo mismo; tan pronto como los mercados sospechen, el país estará sujeto a una carrera catastrófica.

La idea de Varoufakis de una moneda paralela, o mini-BOT (Letras del Tesoro) es similarmente defectuosa. Nadie fuera de Italia lo financiará, excepto con grandes descuentos, y si se lo considera como una puesta en escena para eventualmente abandonar el euro, nuevamente habrá una estampida para la salida, lo que obligará al ritmo de los eventos.

Mientras los populistas de Italia se precipitan hacia el acantilado, arrastran todo el edificio con ellos hasta un mundo de impagos masivos. Quién sabe qué viene después, pero por la forma en que van las cosas, Italia podría estar fuera de la UE antes que Gran Bretaña.

El Cuaderno de Arena (La decadencia de Occidente). Foto Guillermo Navascués. "How can I know what I think until I read what I write?" – Henry James

martes, 29 de mayo de 2018

Italia, España, el Euro. Hugo Ferrer tiene razón

La Prima

La moción e Italia elevan la prima de riesgo española

hasta su nivel más alto en un año

lunes, 28 de mayo de 2018

Venezuela, hiperinflación

Tormenta sobre Italia. Lecciones sobre separación de poderes

domingo, 27 de mayo de 2018

Primero, lo financiero. Luego el mundo real

Los que estuvieran posicionados en dichos activos habrán sufrido cuantiosas pérdidas antes de que la recesión asome la cabeza. Esas pérdidas suelen absorberse sin más problemas que los particulares, si no son acumulativas y no se conviertan en un riesgo sistémico.

sábado, 26 de mayo de 2018

España, dinamitada

miércoles, 23 de mayo de 2018

Vende Italia, compra euros

A pesar del menor rendimiento, el dólar subió a un máximo de cinco meses, ayudado por un EUR débil, que cayó a 1.1770. Esto fue impulsado por la inestabilidad política en Italia, con los bonos italianos a 10 años volviendo a caer en medio de la incertidumbre sobre la plataforma política de la coalición de la Liga del Movimiento de Cinco Estrellas. Las preocupaciones de las políticas populistas también empujaron a las acciones italianas un 1,5 por ciento a la baja. Todavía vemos las recientes ganancias de USD como temporales, lo que refleja un posicionamiento corto excesivo, y creemos que un renacimiento en el impulso económico de la zona euro eventualmente apoyará un EUR más alto.

argumenta que los expertos no están prestando suficiente atención al superávit de la cuenta corriente de la zona euro. El estratega de divisas escribe:

El mercado de divisas tiende a pasar por alto el saldo de la cuenta corriente de la eurozona, pero se requiere cierta atención. Sobre una base de SA, el superávit se situó en 32 000 millones de euros en marzo, después de 36 800 millones de euros en febrero. Pero si pensabas que esto era un indicio de un perfil inclinado hacia abajo para la serie, estarías equivocado. En una base de 12 millones acumulados, el superávit fue de 410 000 millones de euros en marzo (el más alto registrado). Eso es aproximadamente el 4% del PIB de la zona euro (estimado) para 2018, que también es el más alto registrado.

Los giros en Italia no afectarán mucho el riesgo sistémico de la UEM. Tácticamente, hay demasiada incertidumbre política para atenuar la debilidad del BTP. Aunque nuestra opinión es que estos eventos no ocurrirán, los inversores son extremadamente sensibles a cualquier cosa que cuestione remotamente el gobierno de la UE, y no menos la participación del euro. Considere que el spread 'Justo ' a

Respecto al Bunds ronda los 120 pb, y probablemente aumente, y un “evento 2-sigma” lo llevaría de nuevo a 175-200 pb.

señala que las tenencias de extranjeros de la deuda soberana italiana (BTP) se encuentran en su nivel más bajo en 20 años, a menos de la cuarta parte de lo que está pendiente. Los bancos centrales del Eurosistema también poseen el 23 por ciento como resultado de la flexibilización cuantitativa, por lo que podrían limitar "el impacto de los episodios de reducción del riesgo en el costo de la financiación", es decir. los rendimientos de los bonos suben bruscamente a medida que los inversores evacuan el mercado.

Aunque hay una notable falta de cifras precisas y no hay un programa para la introducción del impuesto único, las estimaciones independientes lo sitúan en 50 mil millones, es decir, el 3% del PIB, por año. La renta universal podría ser de al menos 17 mil millones (su estimación original), pero bien puede ir más allá. La cancelación de las alzas del IVA representa 12 mil millones. La financiación de las provisiones para el retiro requeriría 5.000 millones, de acuerdo con las estimaciones incluidas en la versión anterior del documento (ahora desaparecido). La eliminación de algunos impuestos sobre la gasolina costaría alrededor de 5-6bn. Cuentas de inversión extra por 6.000 millones.Solo con estos pocos artículos, nos acercamos a los 100 mil millones (6% del PIB).Por lo tanto, ni siquiera vale la pena entrar en los detalles de estas propuestas, ya que son simplemente inviables.

martes, 22 de mayo de 2018

Isaiah Berlin v. Keynes

Berlin era ante todo un escéptico. Creía que los seres humanos deseamos cosas contradictorias y que nuestros yoes son intrínsecamente incoherentes y volátiles, por lo que a lo máximo que podemos aspirar es a mantener la libertad, pero no a construir utopías políticas que nos emancipen. Para él, que en muchos sentidos era un ilustrado clásico, la Ilustración se había equivocado al creer que los seres humanos son libres para elegir lo que quieran y, al mismo tiempo, insistir en lo que estos debían elegir. Cuando los humanos no escogían lo que era racional, afirmó Karl Marx, un extraño pero pleno hijo de la Ilustración sobre el que Berlin escribió un libro, era porque tenían una “falsa conciencia” y entonces era el Estado quien debía emanciparles en su lugar; de ahí, naturalmente, saldrían terribles dictaduras. Berlin abogaba por promover una “libertad negativa”: “Permitir al individuo que haga lo que quiera, siempre que sus actos no interfieran en la libertad de los demás”, en palabras de Ignatieff. La libertad positiva, en cambio, es “utilizar el poder político para liberar a los seres humanos, que así pueden hacer realidad algún potencial oculto, bloqueado o reprimido”.

Era un ilustrado clásico para el que la Ilustración se había equivocado al creer que podemos elegir y, a la vez, insistir en lo que debemos elegir

Además, y en contra de lo que creían los ilustrados (Berlin siempre se peleó con los de su bando), el número de objetivos que se puede perseguir es finito, y estos siempre estarán en contradicción. A diferencia de lo que afirman los proyectos políticos no liberales (y aún muchos de estos), no se puede luchar, por ejemplo, por la libertad absoluta y por la igualdad absoluta al mismo tiempo: las dos cosas son buenas, pero si tienes una libertad absoluta crearás una desigualdad absoluta; y para conseguir una igualdad absoluta tienes que acabar por completo con la libertad. Todo en la vida es así: no se trata solo de optar por una cosa buena frente a cosas malas, sino frente a otras buenas, y tienes que hacerlo, si eres cabal, de manera gradual, midiendo mucho. Pero eso también implica un elemento trágico: escoger significa descartar cosas positivas. O por decirlo con palabras de Ignatieff: Berlin estaba “convencido de que las personas no pueden ser libres si son pobres, desgraciadas y tienen una educación deficiente. La libertad solo era libertad si se disfrutaba de ella con algún grado de igualdad social. Pero cuestionaba toda la tradición socialdemócrata de posguerra cuando señalaba que los valores que latían en su fondo -igualdad, libertad y justicia- eran contradictorios entre sí. Por ejemplo, podría ser necesario un aumento de los impuestos sobre las rentas de unos pocos con objeto de hacer mayor justicia a muchos, pero era una perversión del lenguaje pretender que no se dañaría la libertad de nadie a consecuencia de ello”.

lunes, 21 de mayo de 2018

Deuda, petróleo y tipo de interés: fuerzas imparables de la próxima crisis

El pacto político entre el Gobierno y el Partido Nacionalista Vasco ha aplazado varios años la aplicación de la Ley de Sostenibilidad de las Pensiones, con la que el Gobierno pretendía frenar los crecientes déficits de la Seguridad Social. Unos déficits brutales y absolutamente fuera de control, que en 2018 ascenderá a 21.660 millones de euros que serán financiados con 15.160 millones de deuda y 6.500 millones del Fondo de Reserva, que prácticamente desaparecerá. La no aplicación de la Ley de Sostenibilidad, que afecta a 350.000 nuevos pensionistas, añadirá un déficit adicional de 1.500 millones en 2019, 3.000 millones en 2020 y 4.500 millones en 2021. En resumen, un desbarajuste presupuestario absoluto.

Pero esto no es lo peor, lo verdaderamente grave es el completo abandono de cualquier política de control de gasto, y sobre todo el ignorar totalmente las devastadoras consecuencias de la subida del precio del petróleo y el gas y la depreciación del euro respecto al dólar, lo cual reducirá el crecimiento presupuestado en un 0,8% y destruirá 187.000 empleos solo en 2018.

Pero todo lo expuesto resulta empequeñecido ante los efectos de la evolución del precio del crudo y del gas y del tipo de cambio EUR/USD. Los Presupuestos 2018 enviados por el Gobierno de España se han realizado bajo los supuestos de un precio medio del crudo Brent de 67,7 $/barril y un tipo de cambio EUR/USD de 1,20. Nada más lejos de la realidad, incluso siendo optimistas, porque las cosas van a ir a peor, una media de 79 $/barril para el resto del año y de tipo de cambio en 1,18 como a día de hoy sería la hipótesis mas probable. Esto significa que frente a un precio de crudo previsto en los PGE 2018 de 56,4 EUR/barril, la realidad será a partir de ahora de 66,9 EUR/ barril, un 18,6% mas.

Para los años 2019, 20 y 21, la previsión de los Presupuestos es un precio del Brent de 63,9 $/barril, cuando la media de analistas estiman una horquilla entre 85 y 95 $. El Bank of America afirmaba el viernes que “el crudo Brent podría llegar a 100 $/barril en 2019 o incluso antes”, y Goldman Sachs estima un precio de 82,5 $ en la segunda mitad de este año. Una media de 85 $ en 2019, 90 $ en 2020 y 95$ en 2021 parece una hipótesis razonable. ¿Y cómo afecta a España? El Ministerio de Economía estima que cada 10% de incremento del precio del crudo reduce el crecimiento en 0,7 puntos y el empleo en 150.000 personas. Dado que restan 7,5 meses para acabar el año, 79 $/barril y tipo de cambio EUR/USD en 1,18 reducirían el PIB en 0,8 puntos y 137.000 empleos.

Adicionalmente, con las estimaciones de precio antes señaladas, la caída del PIB en 2019 será del 2,8% y se destruirán 600.000 empleos, y peor aún en los años siguientes, una situación insostenible. Esto significa crecimiento cero y creación de empleo cero a partir de 2019, por lo que la finalización de la política de compra de deuda por el BCE y la subida de tipos conducirá a España a suspender pagos.

domingo, 20 de mayo de 2018

Italia sigue amenazando con sus planes de romper el euro

En las próximas semanas veremos si los partidos populistas pueden unir una coalición y evitar una nueva votación. Sin embargo, sí aceptan que sus reducciones de impuestos y gastos agresivos pueden pagarse en parte mediante la emisión de mini BoT. Estas serían letras del Tesoro de pequeña denominación (euro), sin intereses, en forma de valores al portador que se garantizarían mediante ingresos fiscales.

"BoT" es la abreviatura de una Letra del Tesoro italiano, y la denominación “pequeña” los convierte en mini. Los BoT convencionales son valores electrónicos con anotaciones en cuenta, pero los mini BoT se imprimirían, según los informes, utilizando las prensas de boletos de la lotería estatal, y los diseños se han seleccionado.

Los particulares no estarían obligados a aceptar mini-BoT como forma de pago. Si bien las mini-BoT casi con certeza se comercializarán con un descuento en el mercado, el papel (o las anotaciones en cuenta) podría utilizarse para liquidar las deudas tributarias o pagar a las entidades del sector público al valor nominal de los mini BoT.

A pesar de esto, los partidos populistas, liderados por Lega Nord y el Movimiento de las Cinco Estrellas, continúan insistiendo en que los mini BoTs no serían una moneda paralela o una puerta trasera para agregar a la deuda nacional. Los populistas juran respetar el Tratado de Lisboa de la UE y según el Artículo 106 de ese pacto, solo el BCE puede emitir el euro.

Los populistas también dicen que los mini BoTs no aumentarán la deuda nacional italiana, supuestamente limitada por el pacto de estabilidad de la eurozona. Los Mini Bots, dicen, son simplemente una forma de crear un registro transferible de recibos de impuestos (futuros).

Dado que los mini BoT no serían moneda, las transferencias de una cuenta a otra o de la mano a la mano no estarían sujetas al límite legal de 3.000 euros para los pagos en efectivo dentro de Italia. Eso sería conveniente para cualquier persona cuyo negocio podría llevarse a cabo más fácilmente con grandes cantidades de efectivo, lo siento, las transacciones en Mini-BoTs, entonces, estimularía el vibrante sector informal de la economía de Italia...Los banqueros centrales y los ministros de finanzas de la eurozona han sido equilibrados en su reacción a la propuesta de mini-BoT. Equilibrados, es decir, entre indignación y apoplejía. Los eurócratas creen que los mini BoT serán una forma encubierta de financiar el gasto deficitario populista. Si eso está permitido, piensa el establishment, el público votante de la zona euro con mentalidad convencional se rebelaría ante la degradación de su moneda. La réplica populista sería que el cumplimiento italiano de la ortodoxia ha llevado al estancamiento y al desempleo juvenil. Cierto, pero los jóvenes sin trabajo no serían beneficiarios de mini-BoT. No, las grandes ganancias irían para aquellos que comprarían mini-BoT de jubilados y acreedores estatales con un descuento, digamos del 20 o 30 por ciento. Luego venderán la cuasi-moneda a los compradores con mucho dinero de bienes y servicios italianos, o de bienes y acciones. También habría una redistribución interna. En términos generales, la industria y los trabajadores calificados del norte de Italia recibirían el valor de los subsidios a la exportación, y los pagos a los pensionistas y empleados estatales del sur de Italia obtendrían recortes. Si se introducen mini-BoT a gran escala, las tensiones políticas eventualmente obligarían a Italia o a Alemania a salir del euro. Habiendo hecho su daño, el esquema mini-BoT finalmente se liquidaría.

El Banco Central Europeo podría verse obligado a cortar las líneas de crédito a Italia en un drástico enfrentamiento financiero si la coalición insurgente del país rompe las normas de gasto de la UE y subvierte los cimientos del euro.

Italia es una amenaza real a la UE tal como la hemos conocido hasta ahora, y esta amenaza viene del Sur, mientras el Norte se creía que le bastaba negarse a perfeccionar el sistema que tan fragilmemte venía funcionando, con una crisis del Euro en 2012 tan seria que, apenas sin que nadie se diera cuenta, casi se va al carajo. No será la última. No sabemos si la UE será capaz de enterrar este caso como hizo con Grecia, transitoriamente, porque Grecia volverá al ataque. El Euro es un tapón. Si no se ponen los remedios para avanzar hacia más unión económica y financiera, lo será siempre. La lección que no hemos aprendido es que no se puede separará la política fiscal y monetaria por países. ¿Cómo sortear esto? Lo único que se me ocurre es una unión política definitiva, o que Alemania deje de ser el acreedor único y gigantesco de los demás. Porque si no, los demás, soñarán con n volver a la situación anterior, o más aún, destruir todo el tinglado, en un ataque de furia que se llevará todo por delante.El profesor Clemens Fuest, jefe del influyente Instituto IFO de Alemania, dijo que las autoridades de la UE no pueden permanecer de brazos cruzados. Advirtió que el BCE tendría que cortar los créditos de Target2 al Banco de Italia dentro del sistema de pagos internos, lo que podría llevar la crisis a un punto culminante. "Si empiezan a violar las reglas fiscales de la zona euro, el BCE tendrá que actuar duramente. El establishment alemán ha reaccionado con furia a un plan de filtrado por la Liga y el de cinco estrellas para derrocar a la arquitectura de disciplina del proyecto del euro, advirtiendo que mata cualquier posibilidad de asentimiento alemán a las deudas compartidas o unión fiscal tentativo. "La conclusión es que están emitiendo casi un ultimátum. Están diciendo que o bien hay cambios fundamentales en la eurozona, con transferencias fiscales para Italia, o se irán del euro ", dijo a The Daily Tejegraph. "Están amenazando con socavar el Pacto Fiscal y el Pacto de Estabilidad y toda la base institucional de la unión monetaria".

viernes, 18 de mayo de 2018

Un okupa menos

jueves, 17 de mayo de 2018

Nuevos puntos en cuestión de la economía mundial

¡Que bien se vivía el año pasado! Se pregunta uno si la subida del petróleo impulsa al alza las expectativas inflacionistas, o es un tercer factor que impulsa a los dos. Difícil de discernir, cuando hay tantos causas sueltas por ahí, pero la verdad es que el precio del crudo podría traer un efecto contractivo en la economía, y por ello no inflacionario. Además, tenemos el famoso plan fiscal de Trump, un factor alcista innegable de las expectativas de inflación y los tipos de interés, que podría llevar el déficit al 5% en 2019. En todo caso esto va a ser un factor de distorsión en una economía que está a pleno rendimiento, que va a subir la deuda “a niveles europeos”, a menos que una milagrosa “Curva de Laffer” haga crecer más al PIB que la deuda. Desde luego cuando Reagan, no hubo tal cosa, sino el principio de un aumento desmedido de déficit que luego tuvo que corregir Clinton, que retomó Bush y recorrigió Obama.Vean.

martes, 15 de mayo de 2018

Un Ulster

domingo, 13 de mayo de 2018

Italia, bajo los populistas de ambos extremos

Proyectos de las dos partes confluyen en la creación de una moneda paralela o "certificado fiscal". La variante de Lega más sofisticada se basaría en notas perpetuas del tesoro para cubrir € 70bn (£ 61bn) de devoluciones de impuestos y fondos adeudados a los contratistas estatales. Es una forma de inyectar liquidez en la economía y reintroducir la lira con sigilo.

La nausée

sábado, 12 de mayo de 2018

La clave está en el tipo de interés

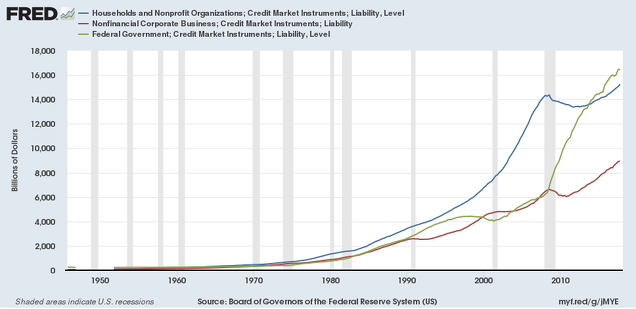

He leído algunos post sobre el final de ciclo y sus consecuencias. Todo depende del tipo de interés que, a la hora actual, está muy bajo y no ha mellado el apetito por el riesgo, como dice Paz Viruet. Ya vimos en este gráfico que las posiciones deudores habían aumentado a maximos,

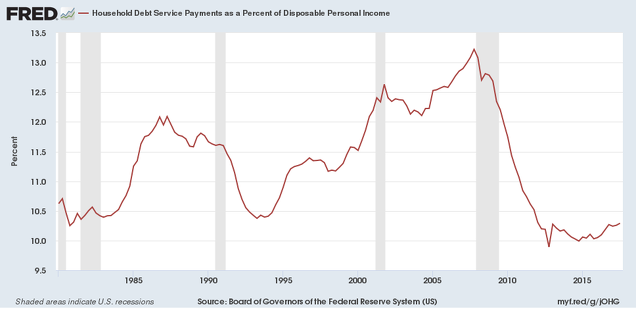

Sin embargo, el servicio de esas deudas en relación a la renta disponible está más bajo que nunca:

¿Cómo es posible que el volumen de deuda aumente al máximo y el servicio de esa deuda baje al mínimo?

Obviamente por el tipo de interés, que está históricamente bajo para esta fase del ciclo, largo tiempo ascendente.

Ergo, todo está em manos de los BC, y su política contra cíclica y de retirada de la QE, o de Quantitavity Titening. El ritmo de implementación y el límite de esta nueva política monetaria es crucial para que el aterrizaje sea suave o brusco. Desde luego, un tipo de interés hoy de los que llaman “normalizados” sería indigesto para todos.

Los BC van a ir subiendo los tipos y deshaciéndose de bonos en balance. Si aciertan con el ritmo, y eso a su vez depende de la inflación... Hay otra historia que pesa en las expectativas. ¿Qué pasa con la deuda pública que se dice que hay que reducir? Esto tiene una faceta también contra cíclica, porque la demanda se contraerá mientras se contrae el gasto público, y que no me vengan con monsergas de que esto avivarán las expectativas alcistas debidas al efecto Ricardo. Lo primero será que las rentas se contraen y es más difícil mantener las posiciones de deuda. Al fin y al cabo, lo que ha hecho el sector público es absorber una buena parte de la deuda privada a base de inyectar rentas vía gasto público. En España no hubiéramos crecido al 3% si no es por el aumento anual de la deuda, inmediatamente aliviada por el BCE.

Y reducir la deuda mientras el BC está inyectándolo de nuevo en el mercado, dificulta las intenciones de uno y otro. Más si suben los tipos de interés excesivamente y esa deuda deja de tener interés para los inversores.

Por cierto, ¿está justificada la alarma de la FED por la inflación. En mi opinión, no. Como dice Krugman, lo que pasa es que los BCEC están en modo NAIRU, es decir, que para ellos una tasa de paro muy baja puede ser aceleradora de la inflación. Pero el gráfico siguiente demuestra que no es así, que NAIRU se ha desvanecido,

Lo que da más margen para no subir los tipos de interés sin peligro de inflación.

Por razón similar, me pregunto si cuando viene un ciclo bajista es el momento de corregir drásticamente la deuda pública. Esto me resulta más difícil contestar, pero mi respuesta es no. Se ha demostrado que el BC resulta un perfecto almacén de deuda cuando hace falta, y lo importante es reducir el déficit y la deuda del futuro, la que es verdaderamente amenazante, mientras que a corto plazo se puede elegir el momento cíclico óptimo (claro que esto es un mensaje para políticos responsables).

Interés, Inflación, Deuda publica.

Como ven hay para dar y tomar.

viernes, 11 de mayo de 2018

Movimientos de activos cuando cambian las expectativas

Por su parte, la FED está sobrecargada de bonos e intentando ponerlo en el mercado, lo que seguramente interrumpirá si las cosas se ponen feas. Pero no tiene mucha munición, con lo bajo que están los tipos de interés.