Leo esto en un twitt de Garcia Domínguez:

Nuestro modelo económico es tan raro y único, tan difíciles de entender sus taras, que se comprende que la gente de la calle piense que la culpa de sus defectos es de los políticos a los que ellos mismos votan

Es una frase redonda, perfecta, que refleja muchas cosas. Una, que nuestro modelo económico no es un modelo. No existe, no encaja en un modelo único, por muchos adjetivos que le pongas. ¿Mediterráneo? No. No es suficiente. ¿Heredero del modelo franquista? Podría ser, pero no es una explicación, por mucho que los de Podemos lo afirmen para derribarlo.

España no ha sabido superar dignamente el modelo económico que impuso el Opus cuando Franco. Funcionó, pero había que cambiarlo, pero no se hizo, pese a la Transición y la integración de España en Europa. ¿Por qué?

Hay profundas y variadas razones que se entrelazan. Primero está la historia peculiar de este país, que siempre ha sido europeo, pero esquinado. Decía Julián Marías que Europa y España se hicieron y cuajaron en la lucha contra la invasión árabe y luego turca, entre los siglos VII a XVII. La reconquista se hizo con la ayuda de Francia y otros. Al culminarla los reyes católicos, dejaron de heredero al padre de Carlos V. Éste no tardó mucho en sucederle y en ser declarado Emperador del Sacro Imperio Romano-Germánico, es decir, Europa de Alemania para abajo. Europa nos perteneció entonces... más europeos no podemos ser.

Sin embargo, siempre guardamos las distancias en muchos aspectos. Europa siempre ha ido por delante en la modernización. Por ejemplo, en el XIV se extendió en Europa un impulso de lo reyes para erradicar la mendicidad, de la que estaban hartos y frenaba El Progreso.

España se quedó atrás. Es más, la mendicidad se consideraba casi sagrada. Los mendigos eran ejemplo de virtud católica, casi de la existencia De Dios. La Iglesia los protegía y les alimentaba. Estamos orgullos de los restos monumentales de los hospicios, asilos y demás refugios que la Iglesia, sus conocidos santos elevados a los altares, erigían para albergar y alimentar a los numerosos mendigos que andaban de ciudad en ciudad. A eso se unía la apoteosis de la vida conventual, muy elogiada. Admirable, pero pésimo para crear una sociedad gremial y trabajadora, que es lo que venía después. Erasmus no vino a España.

Segundo, y muy ligado a lo anterior, nos encontramos con el poder de la Iglesia, que detentó el monopolio de la enseñanza. La cultura española de con un fuerte sesgo contra el trabajo manual y todo lo que no tuviera el sello de la hidalguía, fue un muro en el que sea estrellaba el conato de trabajo productivo que se veía surgir en el resto de Europa, movimientos religiosos pera también seglares, incluso en numerosas colonias españolas, como Italia o Países Bajos. España intentó sofocar este foco hacia la libertad por lo militar. No es casual: El Duque de Alba todavía produce terror en los Países Bajos. El espíritu de hidalguía están genialmente retratado en un breve cuento de Azorín, “El poder militar”. Breve pero bellísimo. La hidalguía, como se ve en El Quijote, daba amparo a la inactividad y la pobreza. No era buen ejemplo.

Eso sembró una mala semilla que fructificó a lo largo de los siglos, que la

leyenda negra acentuó. Sin embargo, hubo un renacer al venir los borbones, Felipe V a la cabeza. Los dos Primeros, como franceses e ilustrados, reformaron la Corte e impulsaron el comercio. El conde de Aranda, ministro de la corte de Carlos III, ¡se carteaba con Voltaire!. Pena que la prometedora trayectoria iniciada fuera borrada por sus sucesores Carlos IV y Fernando VII, que hicieron retroceder a España con ahínco.

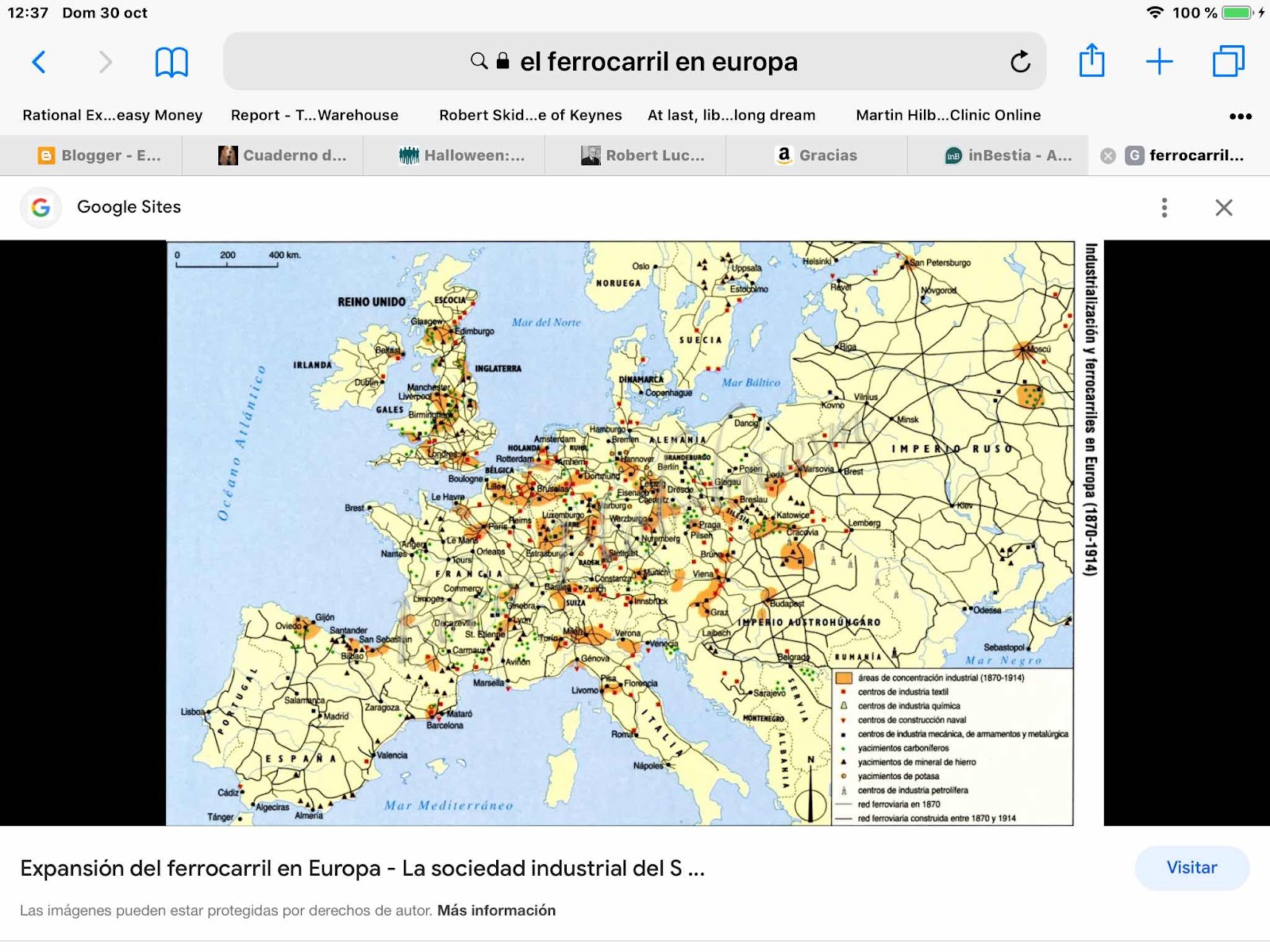

Mientras España languidecía y era destruida por hunos y hotros, con guerras de invasión, carlistas/sucesorias, el siglo XIX español se quedó al margen de la aparición en Europa de las primeras oleadas de la Revolución Industrial, que cuajaron en multitud de avances industriales. En España esas oleadas fueron raquíticas, como se ve en la imagen de las vías ferroviarias en Europa. España tuvo que esperar al franquismo para recortar el abismo con los demás países.

Los primeros en desarrollar el ferrocarril tomaron un serio avance cultural y económico (Orlando Fijes, “Los europeos”) sobre los demás.

Los primeros en desarrollar el ferrocarril tomaron un serio avance cultural y económico (Orlando Fijes, “Los europeos”) sobre los demás.

Luego vino Franco, y la economía cobró fuerza aprovechando la política de desarrollo del Opus y la prosperidad de Europa tras las Guerra Mundial. Yo creo que Franco era keynesiano sin saberlo. Siempre bailando en la cuerda floja entre el déficit, la inflación y la devaluación de la peseta... pero España, creció un 7% anual y acortó distancias con Europa. Las ciudades industriales absorbieron los inmigrantes del campo sin problemas. Y al final dejó una deuda ridícula. Se benefició de que el mundo crecía, lo que favorecía la demanda y el PIB.

Como he señalado, España no fue capaz de superar ese modelo en la Transición. En mi opinión, la Transición estuvo lastrada por el sesgo del pasado en sus estadistas. Me explico: desde Adolfo Suárez a Felipe González, imperaba el deseo del alcanzar el paraíso socialista, que está más vinculado a la cultura mendicante de lo que se piensa. Incluso la derecha se plegó a este espíritu para llegar al poder...