Línea amarilla: Valor Añadido según Central de Balances del BE.

Línea azul: PIB nominal (Valor añadido total economía)

El Cuaderno de Arena (La decadencia de Occidente). Foto Guillermo Navascués. "How can I know what I think until I read what I write?" – Henry James

Enric Llarch

Un Madrid DF imposible

Uno de los obstáculos más insalvables para cualquier ensayo federalista enEspaña ha sido el modelo de crecimientode Madrid. Un modelo que data del franquismo pero que, con la democracia, ha sido impulsado hasta límites extremos. El federalismo no sólo representa un reparto en la política y en la gestión de gasto corriente, sino también de ingresos, de inversiones y de cualquier decisión con implicaciones territoriales. Sin embargo, el verdadero federalismo significa un reparto de poder económico y de centros de decisión entre los estados federados.

Durante más de treinta años, la respuesta española a la creación del Estado de las ha sido la de desarrollar una estrategia para hacer de Madrid una megalópolis de alcance mundial y convertir todo el resto de España en su hinterland. El famoso eje Berlín-París-Madrid-con la proyección sobre Latinoamérica- propugnado por Aznar y los dirigentes locales madrileños fue sólo la formulación conceptual de un proyecto tan real como poco explicitado.Los dirigentes políticos y las cúpulas empresariales de la España de matriz castellana -y de buena parte del resto- se sumaron encantados. No hace falta decir que, en este contexto, Barcelona y su tradicional proyección sobre el eje mediterráneo y el valle del Ebro son el principal adversario que batir. Y así tenemos el desarrollo radial del AVE, el corredor central de mercancías, las nuevas autopistas radiales de pago -porque las otras se tenían que saturar enseguida, y ahora están en quiebra- y toda la batalla del aeropuerto y de Iberia. Considerar España como rebosadero de Madrid hace que el Pocero impulse desmesurados desarrollos urbanísticos en Castilla-La Mancha. Lo hace desde el municipio físicamente más próximo a la ciudad de Madrid, mientras el aeropuerto de Ciudad Real se proyecta como segundo aeropuerto de la capital española. Y cuando desde Extremadura se indignan porque se cuestiona que llegue un AVE que no continuará hasta Lisboa, el argumento es que sin la alta velocidad no les llegarán empresas. Las empresas que no cabrán en el entorno inmediato de Madrid, claro está. Esta proyección megalómana de Madrid ha ido acompañada del desarrollo de toda una serie de grandes empresas, algunas surgidas de la nada en muy pocos años, en torno a la creación de infraestructuras y de los procesos de urbanización y construcción, de la gestión de energía y suministros, de la financiación de todos estos proyectos y todos los despachos profesionales y las elites de la Administración y la política que están asociadas. El famoso palco del Bernabeu. Cuestionar este modelo con un Madrid Distrito Federal y un verdadero federalismo es imposible: comporta ir contra todas las elites económicas y políticas conformadas en España durante los últimos treinta años. Unas elites que, si no tienen más remedio, acabarán dejando que Barcelona y Catalunya se marchen, pero nunca accederán al reparto del poder y la influencia que las han alimentado y las han hecho grandes. Cuando vean que Catalunya se va definitivamente, estas empresas serán las primeras en adaptarse a la nueva realidad para no perder el nuevo mercado catalán, revitalizado por su nueva condición de Estado independiente de Europa.

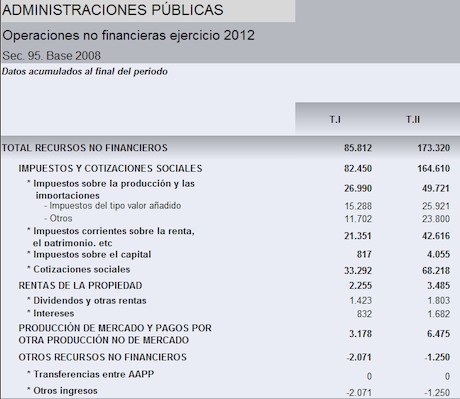

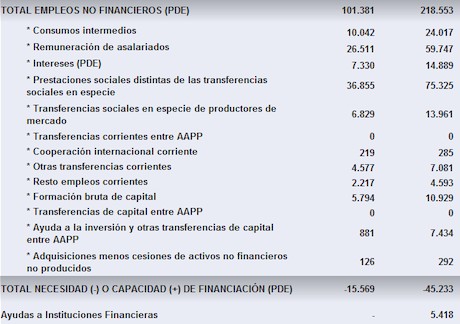

Por otro lado, el gráfico del País sobre la deuda publica, total y por instituciones, lo dice todo.Ya están disponibles los datos de ejecución presupuestaria del conjunto del sector público hasta el segundo trimestre del año, y el primer balance del Gobierno de Mariano Rajoy en materia de déficit no es, precisamente, favorable. Según los datos de la Intervención General del Estado (Igae), las Administraciones Públicas (AAPP) registraron un desfase entre ingresos y gastos (déficit) de 45.233 millones de euroshasta el pasado junio en términos de Protocolo de Déficit Excesivo (PDE, la metodología válida para Eurostat).Esta cifra equivale al 8,56% del PIB acumulado hasta el segundo trimestre -528.161 millones de euros, según el Instituto Nacional de Estadística (INE)-. De este modo, España se aleja del objetivo de déficit comprometido con Bruselas para todo el ejercicio, fijado en el 6,3% del PIB.Gobierno central, Comunidades Autónomas, Administración Local y Seguridad Social ingresaron 173.320 millones de euros durante este período, pero gastaron 218.553 millones. Es decir, el conjunto delsector público siguió gastando un 26% más de lo que ingresó por vía fiscal. De hecho, el déficit acumulado hasta junio es justo la mitad del desfase total registrado el pasado año (91.344 millones) con lo que, de no corregirse esta tendencia, España registrará en 2012 un déficit similar al de 2011.Déficit por sector público

Según la Igae, el Gobierno central acumuló un déficit de 47.691 millones hasta junio. Los técnicos incluyen en esta partida 5.418 millones de euros bajo el epígrafe "ayudas a instituciones financieras", es decir, la inyección de fondos públicos a ciertas entidades. Los ingresos ascendieron a 49.689 millones, mientras que los gastos se situaron en 97.380 millones. Así pues, el Estado gastó casi el doble de lo que ingresó.Por su parte, las CCAA acumularon un déficit de 8.063 millones de euros hasta junio, lo cual contrasta con la cifra del primer trimestre -apenas 305 millones-. Los ingresos se situaron en 71.404 millones frente a unos gastos de 79.467. Las corporaciones locales registraron un superávit de 654 millones hasta junio -ingresaron 29.252 millones y gastaron 28.598-, casi un tercio del registrado en el primer trimestre (1.698 millones). Por último, el superávit de la Seguridad Socialascendió a 9.867 millones, muy superior a los 3.834 millones del primer trimestre.

En el mes de julio, el crédito al sector privado residente ha registrado una caída de 27.370 millones de euros respecto al mesanterior (-4,5% i.a.), lo que supone la mayor caída interanual ymensual registrada hasta la fecha. Este decrecimiento se ha debidoa la reducción en los deudores a plazo y a la vista con caídas de13.800 y 6.550 millones de euros, respectivamente. Dentro de lareducción de los deudores a plazo, destaca la contracción de lasadquisiciones temporales de activos de 9.400 millones de euros.

Los datos de descomposición del crédito por segmento del 2T12conocidos hoy, reflejan una caída del crédito a hogares de 25.100millones con respecto al mismo trimestre del año anterior (-3,1% i.a), con caídas tanto en crédito para la adquisición devivienda como en consumo. En clave positiva destaca elcrecimiento del crédito al consumo en el 2T12 (+3.000 millones deeuros) que compensa, en parte, la contracción del crédito para laadquisición y rehabilitación de vivienda (-5.500 millones de euros)con respecto al 1T12.

Por otro lado, en el 2T12 la financiación de actividadesproductivas se redujo en 50.100 millones de euros con respecto almismo periodo del año anterior, si bien ha sido de marzo a junio de2012 cuando ha registrado el mayor descenso (22.260 millones deeuros). Así, en el 2T12 el crédito construcción y promotor fue el quemás contribuyó a la caída (-13.100 mill. €), seguido del crédito alsector servicios (-7.000 mill. €). El crédito a la agricultura y laindustria se han mantenido prácticamente constantes respecto amarzo de 2012.La tasa de morosidad de las entidades de crédito vuelve aalcanzar una cifra récord del 9,86%, 21 puntos básicos más queen junio cuando alcanzó el 9,65% (cifra revisada al alza desde el9,42%). Este aumento en la morosidad se explica por la contraccióncrediticia, ya que el saldo moroso apenas ha variado respecto almes anterior (+960 millones de euros en julio hasta los 169.300millones de euros). Por segmentos, cabe destacar el importanterepunte de la morosidad al sector promotor en el segundo trimestre.