El Cuaderno de Arena (La decadencia de Occidente). Foto Guillermo Navascués. "How can I know what I think until I read what I write?" – Henry James

miércoles, 25 de enero de 2012

Hombre o mujer

La Fed prolonga su previsión de tipos excepcionalmente bajos hasta 2014, un año mas que en la previsión anterior. Esto corrobora el empeoramiento de las perspectivas que flota en el ambiente.

No se si han visto el excepcional discurso de Lagarde en Berlín; independientemente de algunos puntos discutibles, imaginen a Elena Salgado, o Rodrigo Rato, o del Guindo, pronunciando ese discurso y en Berlín.

El destino esta en nuestras manos, que quiere decir que esta en nuestros errores, que quiere decir que esta en manos del azar. Lagarde no se anda con paños calientes (ni José Viñals): el momento es decisivo, pero hemos hecho todo lo posible para alejar la decisión de su ámbito natural. Solo una vez en la historia hubo un desconcierto similar a este, y, acabo muy mal. Lagarde esta inmensa, mas allá de su papel, y de sus puesto, y de responsabilidad. Me recuerda, si quieren lejanamente, a Churchill cuando acepto, a los 65 años, hacerse cargo de Inglaterra cuando el apaciguamiento había enardecido a Hitler. Notese que el FMI ha crecido enormemente con los dos últimos DG, ambos franceses, un hombre y una mujer. Quizás, quizás, si las españolas no fueran tan idiotamente feministas de cuota, quizás, ni me fijara yo en si quien habla es hombre o mujer. Lo siento, pero no veo ni hombre ni mujer de la altura de Lagarde en estos contornos por mucho que me empeñe. ¿La hay, lo hay? No se. Creo que no. Ceo que la ideología prevalece, y en España la ideología feminista es tan mostrenca como la ideología socialista, y como esta, ha traspasado fronteras y se ha incrustado en la derecha con toda naturalidad. Ver a una política del PP es ver a una política del PSOE, quizás pelin mas ilustrada, porque ha estudiado mas. Quizás. Y lo dejo porque me van a despellejar.

Lagarde en Berlin

Un espléndido discurso en Berlin,

Que pueden leer aquí: http://www.imf.org/external/mmedia/view.aspx?vid=1405101792001

Un espléndido discurso en Berlín , diciéndoles elegantemente a los anfitriones que están poniendo en serio peligro la estabilidad mundial. Más allá de argumentos económicos, seria admonición sobre la falta de voluntad política hasta ahora para parar esta decadencia.

Ver también la entrevista con "uno de los nuestros": José Viñals, director de estabilidad financiera del FRMI, admonitorio también, en : http://www.bbc.co.uk/news/business-16699807

martes, 24 de enero de 2012

La Realidad el deseo

Miguel E me envía esto:

Art. 155.1 CE "Si una Comunidad Autónoma no cumpliere las obligaciones que la Constitución u otras leyes le impongan, o actuare de forma que atente gravemente al interés general de España, el Gobierno, previo requerimiento al Presidente de la Comunidad Autónoma y, en el caso de no ser atendido, con la aprobación por mayoría absoluta del Senado, podrá adoptar las medidas necesarias para obligar a aquélla al cumplimiento forzoso de dichas obligaciones o para la protección del mencionado interés general."

Confusión a la española

Igual que hay una forma de hacer tortilla que es española, hay una forma de confusión que es muy española: consiste en romper los huevos deprisa cuando las patatas se han quemado ya.

El gobierno entra en una confusión total cuando no ha recorrido ni un treintaseisavo de camino pedregoso y en cuesta, con los cantos rodando hacia abajo y cayéndole en la cocorota.

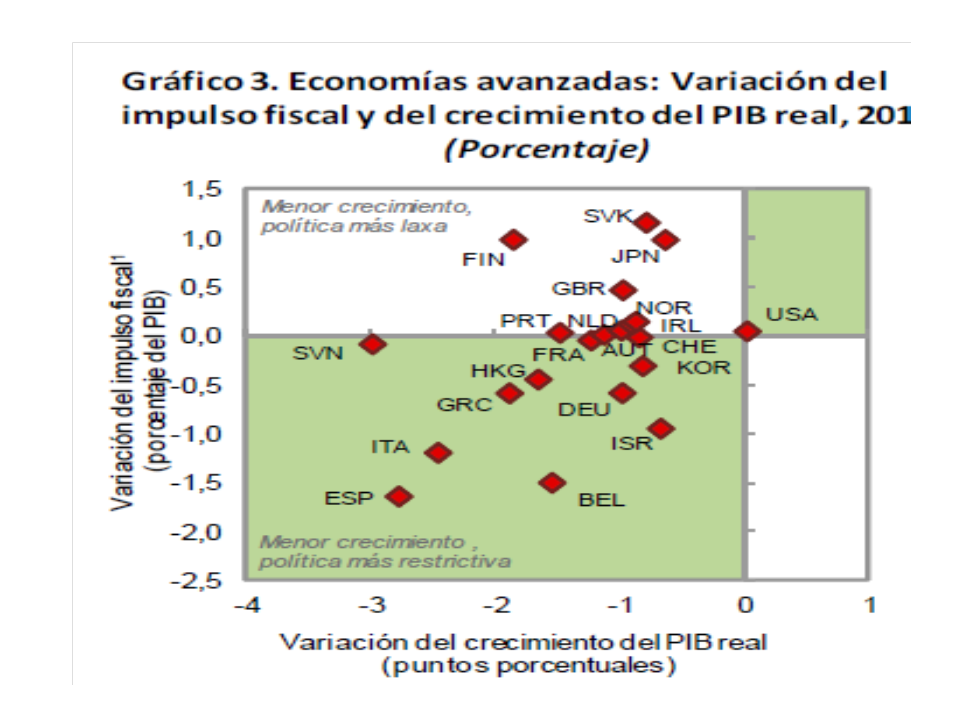

Ahora parece que se abandona, sin decirlo claramente, el objetivo del déficit del 4,4% de PIB. El FMI ha dicho que no será menor del 6,8% y 6,3% en 2013 (en español aquí). Vaya ducha de agua congelada. Sin embargo, unos y otros dicen que es irrenunciable, pero se critican sin ninguna sutileza. Parecen la bronca del Real Madrid Mouriño-jugadores.

El objetivo, que se anunció con unas previsiones de crecimiento del 1,3% (creo), es inalcanzable cuando todo el mundo da por seguro que la economía se va a contraer, por lo menos, un 1,7%; probablemente más de un 2%. Esto hace fracasar la recaudación que se pensaba aumentar con las draconianas medidas tomadas (hasta ahora las únicas). ¿Qué van a hacer, aumentar aún más los impuestos? pues es lo que propone Esperanza Aguirre, que, en una muestra de insensatez, dice que que ella paga poco por la sanidad. Le recuerdo a esa señora que la progresividad está ya, y muy cargada, en los impuestos. Vamos a acabar como Suecia pero con un nivel de renta de Ruanda-Burundi. Pero ¿qué vas a esperar de una señora que sólo ha leído a Hayek, a Rallo y a su discípulo Ron Paul?

El problema de fondo es éste (gráfico sacado del Fiscal monitor citado): Cuando mayor es el esfuerzo de contención fiscal, menor crecimiento; ¿Por? básicamente porque el tipo de interés no baja lo suficiente para que el sector privado tome con decisión el relevo de la contracción del gasto fiscal. cuanto más tiempo tarde en producirse ese relevo, más tiempo tardaremos en salir del cenagal. Mariano del Guindo cree a pies juntillas que es posible ajustar el déficit sin bajar los tipos de interés.

Y es que se empeñan obsesivamente en ser más socialistas que el PSOE, y no reconocer que hay que recortar gastos y que el BCE debe apoyar masivamente la jugada. (mal comparado, es como el juego del real Madird contra el Barça: tan ultradefensivo, que cuando atacaban no había en quién apoyarse).

Los socialistas, mientras,se dan grandes palmadas y lanzan enormes risotadas. Saben que si el PP se pone a negarse a si mismo, acabarán en el poder antes de 4 años.

Otra noticia preocupante es que la Patronal (sic) y los sindicatos (resic) se están acercando a un acuerdo patético, en el que no se tocan las fallas clamorosas del mercado laboral español. Rajoy tendrá que aceptarlo, supongo. Con lo cual ya habremos hecho un pan como unas hostias antes de empezar, con perdón.

El gobierno entra en una confusión total cuando no ha recorrido ni un treintaseisavo de camino pedregoso y en cuesta, con los cantos rodando hacia abajo y cayéndole en la cocorota.

Ahora parece que se abandona, sin decirlo claramente, el objetivo del déficit del 4,4% de PIB. El FMI ha dicho que no será menor del 6,8% y 6,3% en 2013 (en español aquí). Vaya ducha de agua congelada. Sin embargo, unos y otros dicen que es irrenunciable, pero se critican sin ninguna sutileza. Parecen la bronca del Real Madrid Mouriño-jugadores.

El objetivo, que se anunció con unas previsiones de crecimiento del 1,3% (creo), es inalcanzable cuando todo el mundo da por seguro que la economía se va a contraer, por lo menos, un 1,7%; probablemente más de un 2%. Esto hace fracasar la recaudación que se pensaba aumentar con las draconianas medidas tomadas (hasta ahora las únicas). ¿Qué van a hacer, aumentar aún más los impuestos? pues es lo que propone Esperanza Aguirre, que, en una muestra de insensatez, dice que que ella paga poco por la sanidad. Le recuerdo a esa señora que la progresividad está ya, y muy cargada, en los impuestos. Vamos a acabar como Suecia pero con un nivel de renta de Ruanda-Burundi. Pero ¿qué vas a esperar de una señora que sólo ha leído a Hayek, a Rallo y a su discípulo Ron Paul?

El problema de fondo es éste (gráfico sacado del Fiscal monitor citado): Cuando mayor es el esfuerzo de contención fiscal, menor crecimiento; ¿Por? básicamente porque el tipo de interés no baja lo suficiente para que el sector privado tome con decisión el relevo de la contracción del gasto fiscal. cuanto más tiempo tarde en producirse ese relevo, más tiempo tardaremos en salir del cenagal. Mariano del Guindo cree a pies juntillas que es posible ajustar el déficit sin bajar los tipos de interés.

Y es que se empeñan obsesivamente en ser más socialistas que el PSOE, y no reconocer que hay que recortar gastos y que el BCE debe apoyar masivamente la jugada. (mal comparado, es como el juego del real Madird contra el Barça: tan ultradefensivo, que cuando atacaban no había en quién apoyarse).

Los socialistas, mientras,se dan grandes palmadas y lanzan enormes risotadas. Saben que si el PP se pone a negarse a si mismo, acabarán en el poder antes de 4 años.

Otra noticia preocupante es que la Patronal (sic) y los sindicatos (resic) se están acercando a un acuerdo patético, en el que no se tocan las fallas clamorosas del mercado laboral español. Rajoy tendrá que aceptarlo, supongo. Con lo cual ya habremos hecho un pan como unas hostias antes de empezar, con perdón.

Simplemente eso. Market Monetarist Wrong

|

| Deuda bruta/PIB. Datos IMF |

Mis amigos Markets Monetarists se centran sólo en la identidad MV=PIBN, como determinante único del nivel de demanda. Basta que el banco central siga una política de M que determine PIBN, dada una V, para que las cosas rueden por sí solas. tem más: según ellos la crisis fue culpa de Bernanke por no seguir esa regla en 2006 (¿¿!?)

Ponen como ejemplo a Suecia, un país cuyo Banco de Suecia ha tenido la política monetaria más agresiva para salir de la crisis, hinchando sus carteras hasta un 25% del PIB. La FED de EEUU sólo subió hasta un 15% de PIB sus activos.

Otro ejemplo que ponen es Australia, por similares razones.

Centrando todo en una sola causa verdadera, no ven las distintas circunstancias en las que actuaron los mencionados bancos centrales. En la figura puede verse que Suecia, y más Australia, partían de una limpieza envidiable de sus finanzas públicas, con una deuda del 40% y menos del 20% respectivamente. Eso les concedía un margen de maniobra infinitamente más amplio para actuar expansivamente con la política monetaria.

Como se ve, Suecia además redujo su deuda/PIB entre 2009 y 2011, gracias al rápido crecimiento del PIB alcanzado. Los activos del Banco de Suecia han vuelto a la normalidad, mientras que los de la FED no todavía.

Pero hay más: Suecia pasó, como dice El informe Mckinsey, por una crisis bancaria en los 90, que solucionó a base de nacionalizaciones, bancos malos, etc. En definitiva, con ayudas públicas. Vean la siguiente figura:

En la crisis actual apenas ha tenido que dedicar recursos a eso, pues gran parte ya lo tenía hecho.

En la crisis actual apenas ha tenido que dedicar recursos a eso, pues gran parte ya lo tenía hecho.

Pero como mis amigos MM pasan de las finanzas y desequilibrios de deuda...

Por lo tanto, cuando se compara lo bien que lo ha hecho Suecia y lo mal que lo está haciendo EEUU, cuidadín. No son homogéneos, amigos. La deuda USA está por el 100% del PIB, y eso es una amenaza de futuro que no permite alegrías de ningún tipo. Es más, los debates electorales de lso Republicanos son deprimentes en lo que auguran de aumento de esa deuda, pues parecen todos haberse vuelto locos.

Por que el BCE no compra deuda directamente (conjetura)

Hipona me hace una pregunta interesante. Le he contestado como he podido. Pero me he dado cuenta al hacerlo que hay una razó

lunes, 23 de enero de 2012

Lagarde, Guindos, el euro y los agujeros negros

Este fin de semana, salió la noticia de que Lagarde, directora general del FMI, estaba buscando capacidad por 500 mm de € para salvar a Europa. Hoy, avisa que la UE debe potenciar su propio Fondo de rescate para evitar que Italia y España quiebren. En el FT:

CGA dice que gracias a las duras medidas del gobierno, ha bajado la prima de riesgo española, lo cual es una absoluta memez: la Pde R ha bajado porque el BCE ha dado facilidades astronómicas a los bancos para que compren deuda. Si no es así, parece que Christine Lagarde no se ha enterado de lo bien que lo hace el gobierno de Mariano de Guindos.

Ojo, no digo que lo esté haciendo rematadamente mal: sostengo que nuestro futuro no pende de eso: pende del BCE en estos momentos. Que del Guindo se rasque la pierna o bostece, o se tire un cuesco, le da igual al mercado. El mercado necesita liquidez, y ahora que la tiene, compra deuda. Lo demás son gaitas, Casimiro Baratillo (Baratillo se vende al poder Casimiro).

Para empezar, el BCE siembra incertidumbre: dice que la recesión será del 1,5%, pero resulta que puede llegar hasta el 3%. Eso es calificado por FJL en su periodico LD de "Brutal".

Pero, ojo, ni al BdE ni a FJL se le ocurre plantear la política monetaria del BCE, en estos momentos la variable clave. Tiene gracia: según el BdE, el decrecimiento será menor cuanto mejor se cumpla el ajuste; según FJL, el gobierno ha suspendido el resto de las reformas por las elecciones andaluzas.

Un consejo a Mariano del Guindo: que suspenda las elecciones andaluzas, que haga las reformas y luego intervenga TODAS las CCAA por el artículo 143 (creo) de la Constitución, que está vigente.

Como verán, hay cierta confusión y se producen disparos de "fuego amigo". No sé que plan tiene Lagarde en su cabeza, si es que tiene uno. Ni Schäuble. Ni Del Guindo... No hay plan, ni plan A, ni B. Estamos en manos del destino o del azar, yo qué sé. Voy a leer a Stephen Hawkings a ver si me entero del destino de las estrellas, que por lo que llevo leído, está chungo. Muy chungo. Vamos hacia un puto agujero negro, que, ¡por fin! me he enterado qué es: es una estrella que se enfría, y el equilibrio entre su energía (expansión) y su gravedad (contracción) se rompe. Gana la gravedad, que hace que la estrella se repliegue sobre sí misma. Esa gravedad es un centro de atracción fatal (como una mujer fatal) que acaba por tragarse a todo lo que pasa cerca. Uf! el euro es un puto agujero negro. Nunca se acerquen a uno.

In a speech in Berlin, Christine Lagarde, IMF managing director, said that without a larger bail-out fund, fundamentally solvent countries like Italy and Spain could be forced into a financing crisis.Joder, es muy fuerte. No se me ocurre otro comentario. Por otro lado, el funesto Schäuble, este fin de semana, ha dicho que NO se iba a erforzar la capacidad del Fono de Rescate (que, por cierto, ha sido degradado de la AAA que tenía debido a la descalificación de Francia, el segundo garante del Fondo).

Schäuble: However, in a television interview on Sunday evening, Wolfgang Schäuble, German finance minister, said that increasing the size of the fund was not under discussion at the moment.Esto lo pongo en plan comparativo con el paniaguado artículo de Casimiro G. Abadillo en el "Mundo" de hoy (no puedo referenciarlo, porque el Mundo es de pago, y no voy a pagar por esa basura manipuladora).

CGA dice que gracias a las duras medidas del gobierno, ha bajado la prima de riesgo española, lo cual es una absoluta memez: la Pde R ha bajado porque el BCE ha dado facilidades astronómicas a los bancos para que compren deuda. Si no es así, parece que Christine Lagarde no se ha enterado de lo bien que lo hace el gobierno de Mariano de Guindos.

Ojo, no digo que lo esté haciendo rematadamente mal: sostengo que nuestro futuro no pende de eso: pende del BCE en estos momentos. Que del Guindo se rasque la pierna o bostece, o se tire un cuesco, le da igual al mercado. El mercado necesita liquidez, y ahora que la tiene, compra deuda. Lo demás son gaitas, Casimiro Baratillo (Baratillo se vende al poder Casimiro).

Para empezar, el BCE siembra incertidumbre: dice que la recesión será del 1,5%, pero resulta que puede llegar hasta el 3%. Eso es calificado por FJL en su periodico LD de "Brutal".

Pero, ojo, ni al BdE ni a FJL se le ocurre plantear la política monetaria del BCE, en estos momentos la variable clave. Tiene gracia: según el BdE, el decrecimiento será menor cuanto mejor se cumpla el ajuste; según FJL, el gobierno ha suspendido el resto de las reformas por las elecciones andaluzas.

Un consejo a Mariano del Guindo: que suspenda las elecciones andaluzas, que haga las reformas y luego intervenga TODAS las CCAA por el artículo 143 (creo) de la Constitución, que está vigente.

Como verán, hay cierta confusión y se producen disparos de "fuego amigo". No sé que plan tiene Lagarde en su cabeza, si es que tiene uno. Ni Schäuble. Ni Del Guindo... No hay plan, ni plan A, ni B. Estamos en manos del destino o del azar, yo qué sé. Voy a leer a Stephen Hawkings a ver si me entero del destino de las estrellas, que por lo que llevo leído, está chungo. Muy chungo. Vamos hacia un puto agujero negro, que, ¡por fin! me he enterado qué es: es una estrella que se enfría, y el equilibrio entre su energía (expansión) y su gravedad (contracción) se rompe. Gana la gravedad, que hace que la estrella se repliegue sobre sí misma. Esa gravedad es un centro de atracción fatal (como una mujer fatal) que acaba por tragarse a todo lo que pasa cerca. Uf! el euro es un puto agujero negro. Nunca se acerquen a uno.

Retocando el capitalismo

Aquí, Martin Wolf expone un excelente artículo sobre siete reformas para enderezar el capitalismo. Ya oigo las voces de los que piensan que lo mejor del capitalismo es que está moribundo: así se le podrá rematar. Sin embargo, el capitalismo, que no es más que el resultado de la libertad económica, no puede morir si no es por la decisión política de implantar "la propiedad del estado de los medios de producción", programa marxista que se llevó a cabo en la URSS y luego en otros lugares, con los desastres y penalidades ya sabidos.

Es decir, que quede claro que mientras haya un atisbo de libertad de decisión económica, por muy vigilada que esté, habrá capitalismo. El capitalismo es un resultado de una evolución y de unos factores culturales que empujan a una sociedad hacia él. No es el diseño de una mente genial, es evolución humana, que prioriza la coordinación de iniciativas a través de los mercados. Aunque no sea diseño humano, puede compararse por su alternativa histórica (contrastada hasta la saciedad), y ver por qué esta nunca funcionará: no hay gestión centralizada posible de los miles de millones de "bits" de información que circulan por los mercados y que cambian constantemente (Hayek).

|

| Manifiesto comunista |

Es difícil, sino imposible, que el capitalismo florezca en toda su extensión en un ambiente social hostil, que propicia gobiernos hostiles a la libertad económica. Por ejemplo, un país como España, donde desde distintas e incluso antagónicas fuerzas e instituciones (gobiernos de signo opuesto, nacionalismos, partidos, etc) se enseña o se permite enseñar que el capitalismo es una aberración que pasará a la historia, es un país que siempre tendrá fricciones entre su sociedad y su bienestar económico. Pero sobre eso hay mucha tela que cortar, yo les recomiendo la serie de artículos de César Vidal en Libertad Digital sobre la izquierda española y la Iglesia católica, una como reflejo en negativo de la otra; pese a algunos errores, su lectura descubre muchas verdades. Ideológicamente somos hijos de la Iglesia, pero es que la izquierda, enemiga a muerte de la Iglesia, a cogido reflejos y modos de ella, como el monopolio de la verdad: la democracia única verdadera es la que creó el PSOE. En eso son más humildes los comunistas, que no pretenden ser demócratas.

Y no solo España, en Europa entera duerme la tentación marxista, ese fantasma que, decían Marx y Engels en su Manifiesto Comunista, recorre Europa. Lo decía en 1848, en una de esas crisis que hizo levantarse en todos los países la Revolución socialista, y que Marx aprovechó para inspirarse para las futuras.

Vuelvo a Marttin Wolf, que es un artículo práctico, con soluciones. Siete propuestas de las que sólo voy a resaltar algunas, pues las demás me parecen menos acertadas (no veo que la distribución tenga que ver con la estabilidad, a revés. No logro encontrar la relación entre crisis y distribución de la renta. Si se quiere promover la igualdad, que no se haga en nombre de la estabilidad).

La primera es macroeconómica: como decía Minsky, el capitalismo es esencialmente inestable. Todo periodo prolongado de bienestar y crecimiento alienta la valentía y el menosprecio del riesgo. Esto es inherentemente humano, y muchas veces ha sido alentado por las instituciones, proclives a ver en las burbujas especulativas un triunfo político.

En las fases iniciales del progreso,

Dice Minsky (vía Wolf):La ceguera, el pensar que los demás están consiguiendo más que uno, la competencia por la supervivencia del más fuerte y el aniquilamiento del adversario, llevan a sostener el crecimiento de los activos a base de más y más endeudamiento.The late Hyman Minsky, in his masterpiece, Stabilizing an Unstable Economy, provided incomparably the best account of why this theory is wrong. Periods of stability and prosperity sow the seeds of their downfall. The leveraging of returns, principally by borrowing, is then viewed as a certain route to wealth. Those engaged in the financial system create – and profit greatly from – such leverage. When people underestimate perils, as they do in good times, leverage explodes.Finance then progresses from what Minsky called “hedge”, in which interest and principal is repaid out of expected cash flow, to “speculative”, in which interest is paid out of cash flow but debt needs to be rolled over, and finally to “Ponzi”, in which both interest and principal is to be paid out of capital gains. Does this sound familiar? It certainly should.

La respuesta a esto, como todas, no es perfecta: hay que limitar férreamente el tope de apalancamiento y no permitir que se sobrepase. La ratio Activos/ capital propio alcanzó, antes de la crisis, un nivel superior 30, más alto que antes de la crisis de 1929. Wolf propone que no se llegue a 10 en ninguna circunstancia. A la vez, los bancos centrales deben de mirar más de cerca a la estabilización financiera, y no sólo a la estabilidad de la inflación. La crisis reciente no fue provocada por la inflación de bienes, si jo por los desmanes financieros, alentados por una relajación monetaria que se justificaba en la baja inflación.

De nuevo, se trata de esa dicotomía entre los mercados financieros y los reales. La crisis ha mostrado que no se conducen por las mismas reglas, como veíamos hace años en miguelnavascues en "des-endeudamiento-desapalancamiento", siguiendo a G. Cooper, cuyo libro sigo recomendando . Unos son estables porque fluctúan suavemente, y tienen a reequilibrarse solos. Otros son inestables y excesivos, y cuando son dominados por la especulación en un solo sentido, crean burbujas y crisis. Sin embargo, son necesarios para financiar proyectos inciertos a largo plazo que luego sientan las bases de granes avances.

El capitalismo es la única alternativa: no hay "tercera vía". Es sinónimo de "Libertad de elegir", la única libertad de verdad contrastada. Sin él se reducen las posibilidades vitales a cero. Su desprestigio -y de la la palabra Burgués- viene de Marx y sus secuaces, y, como decía el historiador François Furet, en EEUU no existe el término burgués como insulto. Es un característica europea.

domingo, 22 de enero de 2012

Desapalancamiento. Una comparación

Aquí, krugman.(notes-on-deleveraging), hace una buena síntesis sobre lo que ha pasado en Europa y lo que ha pasado en EEUU tras la crisis. En Resumen, EEUU ha procedido a reducir la deuda de acumulada por los agentes privados, Deuda que es el primer obstáculo hacia la normalización.

Europa, por su parte, ha optado por lo contrario: dejar que la deuda de loa agentes aumente y se encarezca, creando un círculo vicioso. En esencia, en Europa se ha propiciado una política de "austeridad de cada uno", con restricciones monetarias insensatas.

|

| EEUU |

En España (y Europa) los datos son lo opuesto: la deuda/PIB aumenta, y aumenta en todos los sectores.

|

| España |

Como explica

Wolfgang Münchau:

The developing recession is to a large extent the result of a premature interest rate rise by the ECB, a hesitant crisis response, a failure to recapitalise the banking sector after the 2008 financial crisis and knee-jerk fiscal procyclicality. The new Spanish government admitted last week that there is no way it can meet this year’s deficit target of 4.4 per cent of gross domestic product, set up at a time when the authorities were in a position to pretend the economy would rebound. Italy has already tightened fiscal policy despite the recession, and Spain, too, will come under pressure to do so. Everyone is following in the footsteps of Greece.

The eurozone’s cumulative policy errors are turning a liquidity squeeze into a solvency crisis. And herein lies an acute risk for the IMF.Independientemente de las ideas de cada uno, los hechos demuestran una estrategia muy distinta con unos resultados opuestos completamente.

En suma, hemos perdido más de tres años.

sábado, 21 de enero de 2012

Pruebas de normalización

Estos gráficos, tomados de Calafia-pundit, muestran la normalización de los mercados -una notable bajada del índice VIX de volatilidad de los bonos-.

Estos gráficos, tomados de Calafia-pundit, muestran la normalización de los mercados -una notable bajada del índice VIX de volatilidad de los bonos-.En el segundo, que señala las fechas decisivas, puede verse que el VIX alcanzó su segundo máximo después de la quiebra de Lehman en diciembre, justo antes de que el BCE se pusiera a dar facilidades. Que el motivo de haberse normalizado (aunque no del todo) es la expectativa suscitada por el BCE, y no por el "fiscal compact", se demuestra porque la semana pasada Merkel estaba ya convocando otra cumbre para reforzar el paquete fiscal por las rebajas masivas de las deudas soberanas de S&P... Pero la jugada del BCE ya estaba hecha.

Esto quiere decir una cosa -o al menos la sugiere: que estábamos al borde del precipicio, porque si no, el BCE hubiera esperado más. Y otra cosa es que cabe sospechar que detrás ha habido crecientes presiones sobre Merkel, in extremis, para que cediera, probablemente por parte de Sarko, de Monti, y de Draghi. La rigurosidad del gobierno español ha debido influir en inclinar la balanza a favor.

Esto quiere decir una cosa -o al menos la sugiere: que estábamos al borde del precipicio, porque si no, el BCE hubiera esperado más. Y otra cosa es que cabe sospechar que detrás ha habido crecientes presiones sobre Merkel, in extremis, para que cediera, probablemente por parte de Sarko, de Monti, y de Draghi. La rigurosidad del gobierno español ha debido influir en inclinar la balanza a favor.De todas formas, basta un buen trecho hasta la normalización definitiva, como se precia a simple vista.

Cuando la baja Inflación es mala

La inflación se está reduciendo peligrosamente, indicando una caída de las ventas en todo el mundo.

La Fed de Cleveland (aqui) tiene una página interesante sobre inflación y expectativas. Sus métodos son una combinación de las curvas de tipos nominales comparadas con las de los bonos deflactados por inflación, y las encuestas regulares que se hacen. Como se ve en la imagen, la inflación esperada a 10 años está más baja que nunca, en un 1,39%.

En Europa, los últimos datos dicen que la inflación se está desacelerando intensamente, como en España, que ha caído a un 2,4%, pero con una subyacente (excluidos alimentación y energía) en el 1,5%.

Esto es un reflejo del fuerte enfriamiento de la economía (causado por la cicatería del BCE hasta ahora), y en parte explica que el BCE esté ahora más generoso.

En cuanto Alemania ha entrado en recesión, le ha dicho a Draghi que apriete el acelerador.

Los Bancos Centrales suelen reaccionar tarde, como queriendo cargarse de razón. Lo hizo Bernanke en 2007, el BCE en 2008 y 2001, y son ellos los que muchas veces acentúan el ciclo -son procíclicos- con sus decisiones. No son independientes como dicen, pero cuanto más independientes formalmente, más presos son de grupos de presión no oficiales. El BCE, por ejemplo, es el más independiente dle mundo, y sólo responde -hace un paripé- ante el Parlamento Europeo. No hay divulgación de actas, ni de votaciones: las decisiones son unánimes o por "consenso". Eso, esa independencia cuasi universal, le hace víctima del más fuerte, que es Alemania. Alemania ha logrado una política monetaria modélica... para sus propios intereses. Cuando estaba digiriendo la Unificación, y necesitaba dinero, el BCE mantuvo bajos los tipos, lo que alimentó la burbuja en el resto de Europa. No el Alemania, que apenas podía mantenerse en pie. Cuando estalló la crisis, Alemania fue de los países menos tocados, pues no había tenido burbuja inmobiliaria. La crisis afectó muy poco a su PIB, que se levantó sin problemas, y el paro bajó tanto que amenazó con aumentar la inflación. Así que ordenó al BCE que se mantuviera austero, aunque eso llevara al borde de la quiebra a los piigs, a la banca, y al euro.

La inflación tan débil y bajando nos dice que vamos hacia una recesión. Esa recesión no está determinada: el BCE puede suavizarla si sigue actuando expansivamente. Para eso parece necesario que Alemania se estanque. Es la Ley de Hierro del Euro (LHE).

El dinero importa. El dinero tiene efectos reales muy importantes. No es cierto el mantra oficial de que el dinero es un velo que cubre la economía real, sin tocarla ni mancharla. El dinero produce auges, caídas, burbujas, fortunas y quiebras, paro, y empleo, inflación, deflación. No es neutral (no afecta a todos por igual), como pretenden algunos sicofantes: afecta a los precios relativos.

viernes, 20 de enero de 2012

La vergoña el BCE

lo cual no es plenamente eficaz, pero algo es algo. En http://macromarketmusings.blogspot.com/2012/01/how-to-fix-ecbs-communication-problem.html, Beckworth lo explica muy bien.

recientemente tuve la loca idea, que manifesté en algún post, que Mariano iba a tener la suerte de 1996, cuando estos arrogantes llegaron y, como Alemania iba mal, el BCE bajó los tipos contundentemente. Se habló de milagro, de austeridad, de... lo único que pasaba es que lso tipos de interés bajaron y el crecimiento del PIB y el empleo aumentaron los ingresos fiscales, incluso bajando los impuestos. Digamos que el PP supo aprovecharse de ello para reducir la deuda. Bien. Pues ojalá pase ahora lo mismo -que Alemania esté mohina y los tipos de interés bajen. Y creo que Draghi no tardará en bajarlos al 0,5%.

Eso sí, hablando de lo bien que está la inflación.

La crisis, el huevo y la gallina (actualizado)

(Hay una versión en inglés en http://www.thecorner.eu/2012/01/crisis-chicken-egg/)

La gran causa de la crisis financiera fue la difusión del riesgo a través de canales desconocidos hasta entonces. Se inventaron nuevos instrumentos financieros, que se "colaterizaban" con activos y créditos originales (créditos hipotecarios), y se vendían y revendían para volver a prestar con el producto de la venta. La estandarización del proceso, pese a su oscuridad, facilitó la difuminación del riesgo al resto delo mundo. El riesgo inicial se parcelaba, se dividía, y se vendía como como perfectamente acotado y valorado.

UN CDO, un instrumento de estos, contenía lonchas de créditos hipotecarios de distinta calidad; era como poner billetes de dinero encima de papales de periódico recortados: sólo se miraba el billete de encima. Eso se bendía a un fondo de inversión de, por ejemplo, un municipio perdido de Suecia.. .

Era como si el riesgo hubiera desaparecido. El riesgo de prestar una hipoteca a un sujeto de bajos e inciertos ingresos, por el 130% del valor de su compra, se convertía en algo mensurable, parcelable, revendible, y rentable. pronto la cadena de transmisión se alargó y los productos se alejaban del riesgo inicial, lo que parecía hacerlos menos condicionados por él.

El problema no es el riesgo individual, es el riesgo sistémico, imposible de apreciar cuando millones de subproductos de otros subproductos han ido estirando la cadena, sin que el apalancamiento sea apreciable a primera vista; todos lucen unos activos valorados AAA, aunque no se sabe realmente lo que contienen, pues el proceso de estiramiento se ha hecho mezclando diferentes grados de riesgo.

Esto generó miles de bombas silenciosas que se fueron depositando en los activos de la banca mundial. Cuando estallara una, todas las demás estallarían como perfectamente sincronizadas.

La causa de su derrumbe fue trivial: el enfriamiento y posterior caída del mercado inmobiliario, el sostén de la pirámide artificial montada. Primero la FEd subió el tipo de interés hasta el 5,25% desde el 1% en el que había reposado durante un año. Eso mermó la demanda de pisos, claro. La caída de los precios de las casas aumentó os impagos de hipotecas, que eran la base de esos productos diseminados por el mundo. Entonces, Paribas hizo de niño del cuento "El rey está desnudo": dijo que suspendía la demanda de clientes de devolución de sus fondos porque se declaraba incapaz de saber cuál era el valor de esos títulos depositados en esos fondos de inversión. En cuanto alguien dice que el rey está desnudo, todos ven que está desnudo. Entonces todos corren a vender y todos quieren liquidez. Todos.

Con esto quiero decir que primero fue la crisis financiera, luego la monetaria y luego la recesión, pese a lo que dicen mis amigos Marcus, Scott, Cristian, et AL. Porque los signos de caída de precios en el inmobiliario y de malestar en los mercados interbancarios fueron notablemente anteriores a la desaceleración del PIB y mucho más anteriores que la recesión. El proceso de caída de los pisos empezó en 2006; el de los CDO, en 2007; la recesión no asomó la orejas hasta bien entrado 2008. Luego es plausible pensar que primero fue la gallina financiera la que dejó de poner huevos de oro.

Entonces no compro su teoría de que si la FED hubiera mantenido el PIBN en su tendencia no hubiera pasado nada.

En Inglés: http://www.thecorner.eu/2012/01/crisis-chicken-egg/

La gran causa de la crisis financiera fue la difusión del riesgo a través de canales desconocidos hasta entonces. Se inventaron nuevos instrumentos financieros, que se "colaterizaban" con activos y créditos originales (créditos hipotecarios), y se vendían y revendían para volver a prestar con el producto de la venta. La estandarización del proceso, pese a su oscuridad, facilitó la difuminación del riesgo al resto delo mundo. El riesgo inicial se parcelaba, se dividía, y se vendía como como perfectamente acotado y valorado.

UN CDO, un instrumento de estos, contenía lonchas de créditos hipotecarios de distinta calidad; era como poner billetes de dinero encima de papales de periódico recortados: sólo se miraba el billete de encima. Eso se bendía a un fondo de inversión de, por ejemplo, un municipio perdido de Suecia.. .

Era como si el riesgo hubiera desaparecido. El riesgo de prestar una hipoteca a un sujeto de bajos e inciertos ingresos, por el 130% del valor de su compra, se convertía en algo mensurable, parcelable, revendible, y rentable. pronto la cadena de transmisión se alargó y los productos se alejaban del riesgo inicial, lo que parecía hacerlos menos condicionados por él.

El problema no es el riesgo individual, es el riesgo sistémico, imposible de apreciar cuando millones de subproductos de otros subproductos han ido estirando la cadena, sin que el apalancamiento sea apreciable a primera vista; todos lucen unos activos valorados AAA, aunque no se sabe realmente lo que contienen, pues el proceso de estiramiento se ha hecho mezclando diferentes grados de riesgo.

Esto generó miles de bombas silenciosas que se fueron depositando en los activos de la banca mundial. Cuando estallara una, todas las demás estallarían como perfectamente sincronizadas.

La causa de su derrumbe fue trivial: el enfriamiento y posterior caída del mercado inmobiliario, el sostén de la pirámide artificial montada. Primero la FEd subió el tipo de interés hasta el 5,25% desde el 1% en el que había reposado durante un año. Eso mermó la demanda de pisos, claro. La caída de los precios de las casas aumentó os impagos de hipotecas, que eran la base de esos productos diseminados por el mundo. Entonces, Paribas hizo de niño del cuento "El rey está desnudo": dijo que suspendía la demanda de clientes de devolución de sus fondos porque se declaraba incapaz de saber cuál era el valor de esos títulos depositados en esos fondos de inversión. En cuanto alguien dice que el rey está desnudo, todos ven que está desnudo. Entonces todos corren a vender y todos quieren liquidez. Todos.

Con esto quiero decir que primero fue la crisis financiera, luego la monetaria y luego la recesión, pese a lo que dicen mis amigos Marcus, Scott, Cristian, et AL. Porque los signos de caída de precios en el inmobiliario y de malestar en los mercados interbancarios fueron notablemente anteriores a la desaceleración del PIB y mucho más anteriores que la recesión. El proceso de caída de los pisos empezó en 2006; el de los CDO, en 2007; la recesión no asomó la orejas hasta bien entrado 2008. Luego es plausible pensar que primero fue la gallina financiera la que dejó de poner huevos de oro.

Entonces no compro su teoría de que si la FED hubiera mantenido el PIBN en su tendencia no hubiera pasado nada.

En Inglés: http://www.thecorner.eu/2012/01/crisis-chicken-egg/

jueves, 19 de enero de 2012

Mercados se deshielan

Recuerden: si Alemania va mal, nosotros vamos bien (ley del euro). Alemania ha entrado en recesión, ergo, es posible que levantemos la cabeza moribunda un poquito... Ergo two: es posible que el euro no se caiga de momento.

Por la acción del BCE (préstamos a tres años al 1%), los mercados de bonos y acciones se deshielan y cobran vida, como se ve en la foto que tomo de FT:

El BCE ha puesto, con esa pala, 489 mm sobre el tapete, unos Reyes Magos que esperamos que sigan. Si hacía falta pruebas de que eso era necesario,véase la caída de los tipos de interés y la vida recobrada por los mercados de bonos privados, frozen desde 2009. Un inicio -ojo sólo inicio- de vuelta a la normalidad. A ver si Merkel no la jode...

No creo, porque según la ley no escrita del euro, a los piigs nos va bien cuando a Alemania le va mal, y Alemania ha empezado a contraerse, así que, ¡ábranse las compuertas! Los videntes deberían incorporar esa ley a sus modelos... Quizás, si Alemania sigue a la baja (recemos por ello), nosotros incluso no "recesionemos". A Alemania, que la den. Claro que eso no lo van a decir nuestro ministrillos, por eso lo digo yo. Guindos, entérate: Fuck... Germany. Jódete Junkers. Jodeos, juanmarianistas.

Por la acción del BCE (préstamos a tres años al 1%), los mercados de bonos y acciones se deshielan y cobran vida, como se ve en la foto que tomo de FT:

|

| Draghi echando paletadas de dinero alos bancos |

No creo, porque según la ley no escrita del euro, a los piigs nos va bien cuando a Alemania le va mal, y Alemania ha empezado a contraerse, así que, ¡ábranse las compuertas! Los videntes deberían incorporar esa ley a sus modelos... Quizás, si Alemania sigue a la baja (recemos por ello), nosotros incluso no "recesionemos". A Alemania, que la den. Claro que eso no lo van a decir nuestro ministrillos, por eso lo digo yo. Guindos, entérate: Fuck... Germany. Jódete Junkers. Jodeos, juanmarianistas.

Este gobierno

Cosas que me gustan de este gobierno:

http://www.libertaddigital.com/nacional/2012-01-19/el-pp-se-marca-como-prioridad-reafirmar-la-idea-de-nacion-espanola-1276447427/

http://www.libremercado.com/2012-01-19/los-responsables-de-los-chiringuitos-publicos-podrian-pagar-de-su-bolsillo-sus-quiebras-1276447436/

Cosas que no me gustan: que amaga y no remata: por ejemplo, el mercado laboral. Sigue permitiendo que esos paniaguados den largas al asunto. paniaguados: sindicalistas "verticales".

Me temo que no tocarán la cumbre en este problema encastillado desde 1975. Lo malo del mercado laboral es que tiene muy pocos adeptos al mercado. Si hay una cosa meridianamente clara en economía, es que, cuanto más libertad, menos tasa de paro (ciclos aparte). Una ley que no falla. Si en España se quiere sortear esta ley, como sea, por algo será. Factores culturales, expresión que abarca un montón de cosas, pero que se resumen en una práctica: los grupos de presión no quieren bajar el paro y encuentran apoyo en la opinión pública, tanto de izquierdas como de derechas.

No cabe duda que habría que empezar por erradicar el marxismo rampante en la escuela, que tacha el capitalismo de "fase histórica a superar", pero de momento ahí tenemos a los malformados en esa escuela, andando por la calle, seguros de sí mismos, votando lo que votan. Habrá que hacer cursillos de adaptación. Un cursillo muy simple: que vean las estadísticas de paro por países en relación a libertad de contratación y despido (si el estado quiere hacer algo por los damnificados, que no meta sus patitas en el mercado). Con todo, no olvidemos que el PP ha estado 8 años en el poder, y que no cambió nada en ese aspecto (por su culpa o no, pero no lo hizo). ¿Porqué ahora iba a ser distinto?

¿No fue este señor quien nos metió en el euro? Pues estoy esperando que pida disculpas; por ejemplo: lo siento, no pensamos que fuera a ser así...

http://www.libertaddigital.com/nacional/2012-01-19/el-pp-se-marca-como-prioridad-reafirmar-la-idea-de-nacion-espanola-1276447427/

http://www.libremercado.com/2012-01-19/los-responsables-de-los-chiringuitos-publicos-podrian-pagar-de-su-bolsillo-sus-quiebras-1276447436/

Cosas que no me gustan: que amaga y no remata: por ejemplo, el mercado laboral. Sigue permitiendo que esos paniaguados den largas al asunto. paniaguados: sindicalistas "verticales".

Me temo que no tocarán la cumbre en este problema encastillado desde 1975. Lo malo del mercado laboral es que tiene muy pocos adeptos al mercado. Si hay una cosa meridianamente clara en economía, es que, cuanto más libertad, menos tasa de paro (ciclos aparte). Una ley que no falla. Si en España se quiere sortear esta ley, como sea, por algo será. Factores culturales, expresión que abarca un montón de cosas, pero que se resumen en una práctica: los grupos de presión no quieren bajar el paro y encuentran apoyo en la opinión pública, tanto de izquierdas como de derechas.

|

| Este señor |

¿No fue este señor quien nos metió en el euro? Pues estoy esperando que pida disculpas; por ejemplo: lo siento, no pensamos que fuera a ser así...

El multiplicador del gasto público y la equivalencia de Ricardo

Invierno. Nieve, frío, malas cosechas, graneros vacíos... El señor feudal, conde de Ricardo, estaba ensimismado, mirando el escaso fuego (había que ahorrar madera). Sus siervos tenían hambre; algunos se escapaban en busca de mejores tierras, o de fortuna. SIn embargo, era un buen señor, estimado por sus siervos y sus mesnadas. Le llamaban don Ricardo el Equivalente.

El centinela dio la alerta: se acercaba un mensajero del Rey. ¡Hombre! -pensó el señor- ¿qué mosca le ha picado a ese?

Aburrido, a medias esperanzado, pero no mucho, bajó de la Torre del homenaje al patio, donde estaban herrando 4 caballos famélicos. Mandó bajar el puente levadizo. Entró un rollizo mensajero, bien alimentado, con un caballo enorme, que al señor, curiosamente, le produjo una intensa sensación de hambre. -¿Qué, que pasa por la corte del Rey nuestro señor? -dijo con su mejor cara.

-Señor, ¡Mi rey me envía a deciros que ha tenido una idea para levantar la economía del reino! Se la ha sugerido su consejero, Maese Krugman, y consiste en declarar la guerra al vecino, para que los hombres se entretengan y podamos comer de lo que se saquee en el camino!

El señor guardó silencio. No le gustaba una idea que consistía en quitar a los famélicos granjeros la cosecha de trigo y animales costosamente mantenidos. Rehacerse de ese desastre iba a costar años, aparte de que el camino de la guerra pasaba por sus tierras.

-¡Que le den de comer a este mensajero y sacie su sed, que viene de la corte!- De momento ganaba así tiempo para pensar.

-Si mon sire, pero déjeme que le diga lo mejor de la idea, según maese Krugman: se practicarán exacciones exactamente iguales al gasto de la guerra, de tal manera que el multiplicador del gasto generado es exactamente 1, sin merma del producto inicial! De esa manera, la deuda no aumenta, y la producción aumenta, ya que la demanda es mayor que que antes de la guerra!

(Este tipo está pirao, y ¿ese Krugman? de dónde ha salido? a mí no me cuadra eso de que aumente el gasto, las exacciones, y seamos todos más ricos y más felices...)

-Y esas exacciones, mi buen mensajero alado, ¿de qué bolsillos saldrían?

- Pues, por ejemplo, de los suyos mi señor, ya que lo pregunta. De hecho vengo a que me de el primer adelanto...Pero se le abonarán debidamente, al final de la victoria, sus emolumentos acrecentados con el botín. Eso aparte del saqueo que vayamos practicando en el camino, mon sire...

¡Valgame el cielo que eso no es posible, y ese maese Krugman es un rufián! Y le dices a tu señor que verdes las han segado, que mis arcas están vacías, y que si quiere saquear mis tierras, que lo haga, pero para eso no necesita declarar la guerra al vecino: ¡me la puede declarar a mí, sale más barato!

y recogiéndose en su capa, el conde de Ricardo el Equivalente fuese, dio un portazo, y dejóse oír un silencio de muerte...

Sobre el tema del multiplicador y la Equivalencia Ricardiana, ver también:

http://www.ft.com/intl/cms/s/0/c608d3fa-4035-11e1-82f6-00144feab49a.html#axzz1jtHgLXFc

http://marketmonetarist.com/2012/01/18/there-is-no-such-thing-as-fiscal-policy/

El centinela dio la alerta: se acercaba un mensajero del Rey. ¡Hombre! -pensó el señor- ¿qué mosca le ha picado a ese?

Aburrido, a medias esperanzado, pero no mucho, bajó de la Torre del homenaje al patio, donde estaban herrando 4 caballos famélicos. Mandó bajar el puente levadizo. Entró un rollizo mensajero, bien alimentado, con un caballo enorme, que al señor, curiosamente, le produjo una intensa sensación de hambre. -¿Qué, que pasa por la corte del Rey nuestro señor? -dijo con su mejor cara.

-Señor, ¡Mi rey me envía a deciros que ha tenido una idea para levantar la economía del reino! Se la ha sugerido su consejero, Maese Krugman, y consiste en declarar la guerra al vecino, para que los hombres se entretengan y podamos comer de lo que se saquee en el camino!

El señor guardó silencio. No le gustaba una idea que consistía en quitar a los famélicos granjeros la cosecha de trigo y animales costosamente mantenidos. Rehacerse de ese desastre iba a costar años, aparte de que el camino de la guerra pasaba por sus tierras.

-¡Que le den de comer a este mensajero y sacie su sed, que viene de la corte!- De momento ganaba así tiempo para pensar.

-Si mon sire, pero déjeme que le diga lo mejor de la idea, según maese Krugman: se practicarán exacciones exactamente iguales al gasto de la guerra, de tal manera que el multiplicador del gasto generado es exactamente 1, sin merma del producto inicial! De esa manera, la deuda no aumenta, y la producción aumenta, ya que la demanda es mayor que que antes de la guerra!

(Este tipo está pirao, y ¿ese Krugman? de dónde ha salido? a mí no me cuadra eso de que aumente el gasto, las exacciones, y seamos todos más ricos y más felices...)

-Y esas exacciones, mi buen mensajero alado, ¿de qué bolsillos saldrían?

- Pues, por ejemplo, de los suyos mi señor, ya que lo pregunta. De hecho vengo a que me de el primer adelanto...Pero se le abonarán debidamente, al final de la victoria, sus emolumentos acrecentados con el botín. Eso aparte del saqueo que vayamos practicando en el camino, mon sire...

¡Valgame el cielo que eso no es posible, y ese maese Krugman es un rufián! Y le dices a tu señor que verdes las han segado, que mis arcas están vacías, y que si quiere saquear mis tierras, que lo haga, pero para eso no necesita declarar la guerra al vecino: ¡me la puede declarar a mí, sale más barato!

y recogiéndose en su capa, el conde de Ricardo el Equivalente fuese, dio un portazo, y dejóse oír un silencio de muerte...

Sobre el tema del multiplicador y la Equivalencia Ricardiana, ver también:

http://www.ft.com/intl/cms/s/0/c608d3fa-4035-11e1-82f6-00144feab49a.html#axzz1jtHgLXFc

http://marketmonetarist.com/2012/01/18/there-is-no-such-thing-as-fiscal-policy/

Imprimiendo billetes cicateramente

Con gran indignación de LD/Manuel Llamas aquí , el BCE parece que, por fin, ha enchufado la máquina de fabricar billetes. Es lo único que explica la rebaja de la prima de riesgo de España e Italia. Por lo tanto, no hay más que motivos para congratularse. Que el gobierno se arrogue los méritos me importa un pito: es más, hace lo que hacen todos los gobiernos.

De todas formas, si es buen buen augurio, queda mucha tela por cortar. El BCE ha hinchado su cartera de activos, como se ve en la imagen, pero eso no se ha convertido en un aumento de la liquidez en circulación, pues la mayor parte de ese capital lo han depositado los bancos en el BCE., a pesar que pierden dinero con ello (se endeudan al 1% y lo depositan al 0,25%).

Pero esto no quiere decir que sea inútil lo que ha hecho Draghi. Por lo menos empieza a llenarse los depósitos de los bancos, a la vez que se desembarazan del lastre de la deuda muerta. Supongo que se acelera la recomposición de capital y al limpieza de los activos, lo que no crea crédito de inmediato, pero sienta las bases para crearlo en el futuro. Es hacer ahora, tarde y mal, lo que se debió hacer en 2008, pero más vale tarde que nunca. A su vez, es hacerlo vergonzantemente, por la puerta de atrás, porque, claro, hay que ocultar que esto podría representar un remoto riesgo de inflación -cuando, precisamente, lo que más ayudaría es que la gente pensara en que va a aumentar la inflación.

Comparase la política de comunicación de la FED con la del BCE. Por lo menos aquellos venden lo que intentan; estos venden lo contrario.

No son medidas ortodoxas; son medidas para salvar del colapso al euro, pero es que el euro es tan aberrante que necesita medidas excepcionales. ¿Son suficientes? Según Martin Wolf, puede serlo para salvar a los bancos, pero no la deuda.

Esto es el principio, y no es suficiente. Grecia está al borde el impago desordenado, las necesidades financieras son escalofriantes, y se avecina una recesión de caballo que todavía nos puede laminar. Ojalá todo ello nos condujera a un escenario de reflote de los activos bancarios (incluidos los inmuebles), a la reflación de los activos hipotecarios, a mayores perspectivas de beneficios, subida de las bolsas, crecimiento y, sí, más inflación. Eso sería maravilloso, qué digo, cojonudo.

Más vale tarde que nunca. Poner por delante el miedo a la inflación es pueril, o algo peor, supina ignorancia, cuando el mayor riesgo es la desaparición de casi todo.

miércoles, 18 de enero de 2012

Keynes versus Friedman forever (II)

Otro debate candente en los círculos useños es el del multiplicador del gasto público, un tema muy estimado por los keynesianos. Los keynesianos razonan así: cuando el tipo de interés alcanza el cero%, la política monetaria se vuelve estéril, pues el banco emisor no puede prestar dinero a tipos negativos. Hay trampa de la liquidez porque el tipo de interés real que estimularía la inversión es negativo. El único estímulo que queda disponible es la demanda de gasto fiscal, que levantaría todos los recursos (paro, capital ocioso) no utilizados.

Aclaremos que lo que nunca dijo Keynes es que había que dejar de emitir dinero. Nunca dijo que ese nuevo gasto se financiara en el mercado de deuda (lo que tendría un efecto contractivo sobre el gasto privado) sino que se monetizara. Los aumento de dinero M, por sí solos, no incentivan la inversión privada; el gobierno toma la iniciativa, coge ese dinero, y lo gasta él en hacer puentes y escuelas (por poner un ejemplo de gasto bien empleado, aunque ya hemos visto en España que puentes y escuelas a veces se entiende por suntuosos aeropuertos inútiles).

El modelo original de Keynes era por tanto monetario/fiscal, y Lucas ha dicho que, financiado así, monetariamente, es evidente que sí tiene un efecto de aumento de la demanda. Pero que si se financia con deuda, entonces simplemente se sustituye gasto privado por gasto público. El multiplicador del estímulo es cero. Los keynesianos abandonaron a keynes a su suerte y pronto propugnaron que la política monetaria en la trampa de la liquidez era inútil, ergo que el gasto público, financiado de cualquier forma, incluso con un aumento de impuestos, tenía efecto multiplicador. Los del otro lado, aducen que la equivalencia ricardiana (wikipedia.Equivalencia_ricardiana) convierte cualquier gasto, financiado con deuda, en estéril, pues la gente sabe que si los impuestos no suben ahora lo harán más adelante para pagar esa deuda y sus intereses.

Nick Rowe tien un post muy bueno sobre esto, pero lo interesante es que me ha dirigido a un post de Krugman.b: when-some-rigor-helps-mildly-wonkish, que a su vez me ha retraído a un artículo suyo del 1998, en el que hablaba de la trampa de la liquidez de japón.

En Japan´s Trap, uno de los primeros trabajos que leí de Krugman, puede apreciarse lo que ha cambiado. Entonces, sin citarlo, decía exactamente lo mismo que decía Friedman antes que él sobre Japón. El artículo de Friedman, Reviving Japan, resumen aquí (no encuentro el originalo del WSJ), es una joya, y fue escrito antes (1997) que el de Krugman (1998). dicen algo muy parecido : que el Banco de japón debe elevar (las expectativas de) inflación para que el tipo de interés real baje lo suficiente para devolver la confianza a los inversores y consumidores. No lo hizo. El resultado ha sido un estancamiento secular y lo que es peor, una política fiscal que ha elevado la deuda de gobierno al 200% del PIB. En todo caso, ni rastro de política fiscal. Vuelvo a citar las palabras de Krugman, y a continuación las de Friedman:

Krugman:

Aclaremos que lo que nunca dijo Keynes es que había que dejar de emitir dinero. Nunca dijo que ese nuevo gasto se financiara en el mercado de deuda (lo que tendría un efecto contractivo sobre el gasto privado) sino que se monetizara. Los aumento de dinero M, por sí solos, no incentivan la inversión privada; el gobierno toma la iniciativa, coge ese dinero, y lo gasta él en hacer puentes y escuelas (por poner un ejemplo de gasto bien empleado, aunque ya hemos visto en España que puentes y escuelas a veces se entiende por suntuosos aeropuertos inútiles).

El modelo original de Keynes era por tanto monetario/fiscal, y Lucas ha dicho que, financiado así, monetariamente, es evidente que sí tiene un efecto de aumento de la demanda. Pero que si se financia con deuda, entonces simplemente se sustituye gasto privado por gasto público. El multiplicador del estímulo es cero. Los keynesianos abandonaron a keynes a su suerte y pronto propugnaron que la política monetaria en la trampa de la liquidez era inútil, ergo que el gasto público, financiado de cualquier forma, incluso con un aumento de impuestos, tenía efecto multiplicador. Los del otro lado, aducen que la equivalencia ricardiana (wikipedia.Equivalencia_ricardiana) convierte cualquier gasto, financiado con deuda, en estéril, pues la gente sabe que si los impuestos no suben ahora lo harán más adelante para pagar esa deuda y sus intereses.

Nick Rowe tien un post muy bueno sobre esto, pero lo interesante es que me ha dirigido a un post de Krugman.b: when-some-rigor-helps-mildly-wonkish, que a su vez me ha retraído a un artículo suyo del 1998, en el que hablaba de la trampa de la liquidez de japón.

En Japan´s Trap, uno de los primeros trabajos que leí de Krugman, puede apreciarse lo que ha cambiado. Entonces, sin citarlo, decía exactamente lo mismo que decía Friedman antes que él sobre Japón. El artículo de Friedman, Reviving Japan, resumen aquí (no encuentro el originalo del WSJ), es una joya, y fue escrito antes (1997) que el de Krugman (1998). dicen algo muy parecido : que el Banco de japón debe elevar (las expectativas de) inflación para que el tipo de interés real baje lo suficiente para devolver la confianza a los inversores y consumidores. No lo hizo. El resultado ha sido un estancamiento secular y lo que es peor, una política fiscal que ha elevado la deuda de gobierno al 200% del PIB. En todo caso, ni rastro de política fiscal. Vuelvo a citar las palabras de Krugman, y a continuación las de Friedman:

Krugman:

If this stylized analysis bears any resemblance to the real problem facing Japan, the policy implications are radical. Structural reforms that raise the long-run growth rate (or relax non-price credit constraints) might alleviate the problem; so might deficitfinanced government spending. But the simplest way out of the slump is to give the economy the inflationary expectations it needs. This means that the central bank must make a credible commitment to engage in what would in other contexts be regarded as irresponsible monetary policy - that is, convince the private sector that it will not reverse its current monetary expansion when prices begin to rise!Friedman:

The surest road to a healthy economic recovery is to increase the rate of monetary growth, to shift from tight money to easier money, to a rate of monetary growth closer to that which prevailed in the golden 1980s but without again overdoing it. That would make much-needed financial and economic reforms far easier to achieve…. The Bank of Japan can buy government bonds on the open market, paying for them with either currency or deposits at the Bank of Japan, what economists call high-powered money. Most of the proceeds will end up in commercial banks, adding to their reserves and enabling them to expand their liabilities by loans and open market purchases. But whether they do so or not, the money supply will increase.

There is no limit to the extent to which the Bank of Japan can increase the money supply if it wishes to do so. Higher monetary growth will have the same effect as always. After a year or so, the economy will expand more rapidly; output will grow, and after another delay, inflation will increase moderately…En todo caso, ambos artículos son dignos de leerse.

Aguantaré! Plan A y B

|

| Piéce de conviction nº XXL, pour L´Espagne (non valide pour L´Italie) |

Mariano, a quien le colgaban carámbanos después de la ducha de nieve a la cosaca, dijo que no le temblará (la

mano, porque la voz le temblaba de frío) a la hora de duchar a toda España y erradicar, dijo, la vagancia de cinco millones de parados, a los que recomendaba que buscaran empleo YA!

-No quedan excusas, dijo- nos ducharemos cuantas veces sean necesarias para quitarnos la pereza y el desorden moral que nos invade.

mano, porque la voz le temblaba de frío) a la hora de duchar a toda España y erradicar, dijo, la vagancia de cinco millones de parados, a los que recomendaba que buscaran empleo YA!

-No quedan excusas, dijo- nos ducharemos cuantas veces sean necesarias para quitarnos la pereza y el desorden moral que nos invade.

|

| genuflexión modelo XXL (model universel, valide pour tous les piigs) |

martes, 17 de enero de 2012

Fraga

En http://www.libertaddigital.com/multimedia/galerias/fraga-vida-en-imagenes/#fraga-rey-felipe.jpg

Libertad Digital muestra una completa serie de imágenes de la vida de Fraga, una buena idea porque en tantos años hay cambios que se aprecian mejor en las imágenes. Vale la pena visitarla.

Sobre Fraga no diré ni una coma más que Arcadi Espada en su excelente artículo de hoy en el mundo. Perfecto. El hombre que siempre estuvo a punto de.

Destaco de Arcadi una cosa:

Dicen que Fraga logró llevar a la derecha franquista a la democracia. Pero es que Suárez llevó a España toda. Que tampoco nuestras izquierdas son de mucha afición a los valores democráticos.

{kind=link}

Libertad Digital muestra una completa serie de imágenes de la vida de Fraga, una buena idea porque en tantos años hay cambios que se aprecian mejor en las imágenes. Vale la pena visitarla.

Sobre Fraga no diré ni una coma más que Arcadi Espada en su excelente artículo de hoy en el mundo. Perfecto. El hombre que siempre estuvo a punto de.

Destaco de Arcadi una cosa:

Dicen que Fraga logró llevar a la derecha franquista a la democracia. Pero es que Suárez llevó a España toda. Que tampoco nuestras izquierdas son de mucha afición a los valores democráticos.

Suscribirse a:

Entradas (Atom)