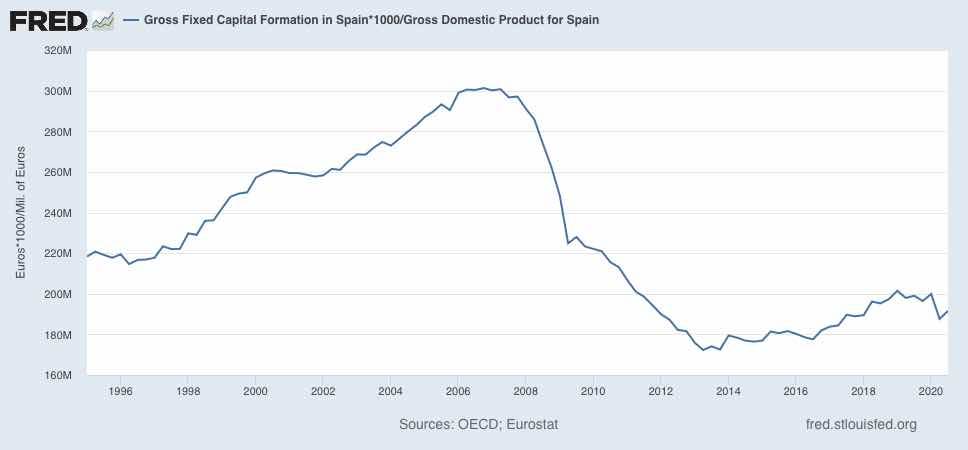

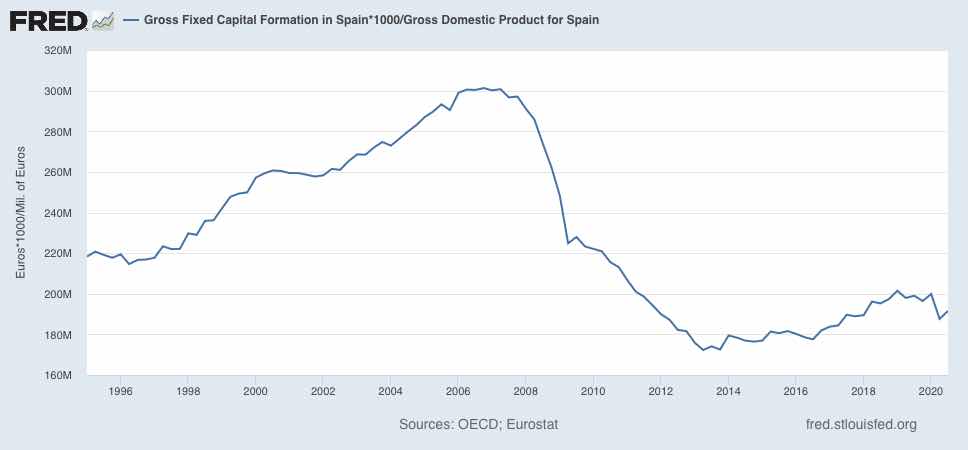

España está en una situación nada prometedora, de una pérdida excepcional de capital productivo desde hace décadas, como se puede ver en la gráfica siguiente, que representa la inversión bruta (con reposición) en términos el PIB (téngase en cuenta que la cumbre de 2007 es la de la burbuja inmobiliaria). En todo caso, la cantidad de capital físico que se ha comido la crisis de la Gran Recesión es escalofriante, y sólo se ha frenado un poco en 2016... tras la cual fecha hay un amago de remontada que el Covid se encarga de abortar.

Téngase en cuenta que la pandemia ha destruido la estructura de expectativas que estaban empezando a funcional razonablemente bien en los últimos años, lo cual, con dubitaciones lógicas, había hecho crecer a la economía a un ritmo cercano al 2-3% anual, (por encima de la mayoría del resto UE), lo que había propiciado crear empleo y bajar la tasa de paro del 25% al 15% en un corto periodo de tiempo. Ciertamente, en ese periodo la Deuda pública/PIB había aumentado, pero dado el dinamismo y los resultados económicos, no parecía preocupante. A esa pérdida de capital habría que añadir el incontable capital intelectual y el Know-how que se han ido por el vertedero.

Téngase en cuenta que la pandemia ha destruido la estructura de expectativas que estaban empezando a funcional razonablemente bien en los últimos años, lo cual, con dubitaciones lógicas, había hecho crecer a la economía a un ritmo cercano al 2-3% anual, (por encima de la mayoría del resto UE), lo que había propiciado crear empleo y bajar la tasa de paro del 25% al 15% en un corto periodo de tiempo. Ciertamente, en ese periodo la Deuda pública/PIB había aumentado, pero dado el dinamismo y los resultados económicos, no parecía preocupante. A esa pérdida de capital habría que añadir el incontable capital intelectual y el Know-how que se han ido por el vertedero. Entonces llega el tremendo golpe de la Pandemia, que disloca todo, obliga a cerrar empresas de todo tipo por miedo al contagio y paraliza la vida cotidiana, desde ir al trabajo cotidianamente a volver al hogar cotidianamente y consumir cotidianamente. Millones de autónomos y Pymes se ven obligadas a cerrar o aguantar agónicamente con ayudas públicas que no llevan el márchamo de indefinidas. Los mismos que ante la Segunda ola tendrán que cerrar o restringir actividad. Es obvio que se plantea una divergencia radical entre atender las necesidades del aislamiento social y los mínimos requerimientos económicos, una pesadilla que sólo se superará con la vacunación masiva.

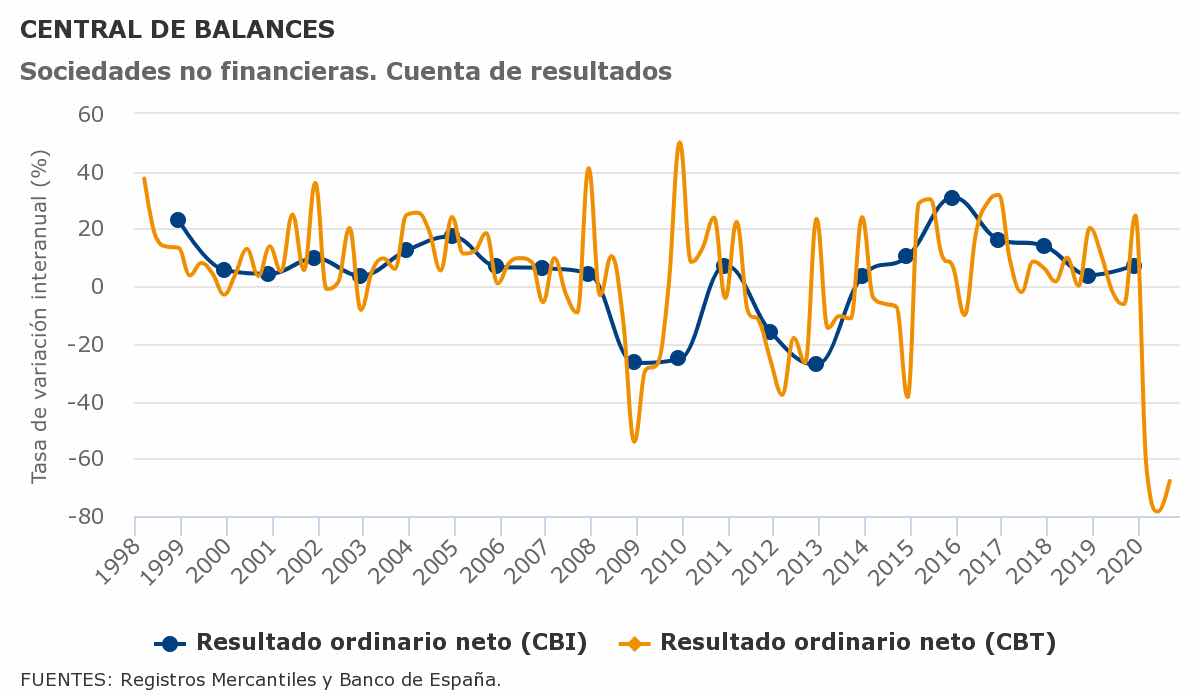

Una muestra del golpe encajado puede verse en el gráfico de los resultados empresariales, según la Central de Balances del Banco de España (línea amarilla, CBT, variación trimestral), que da una idea del estado financiero resultante de la situación empresas.

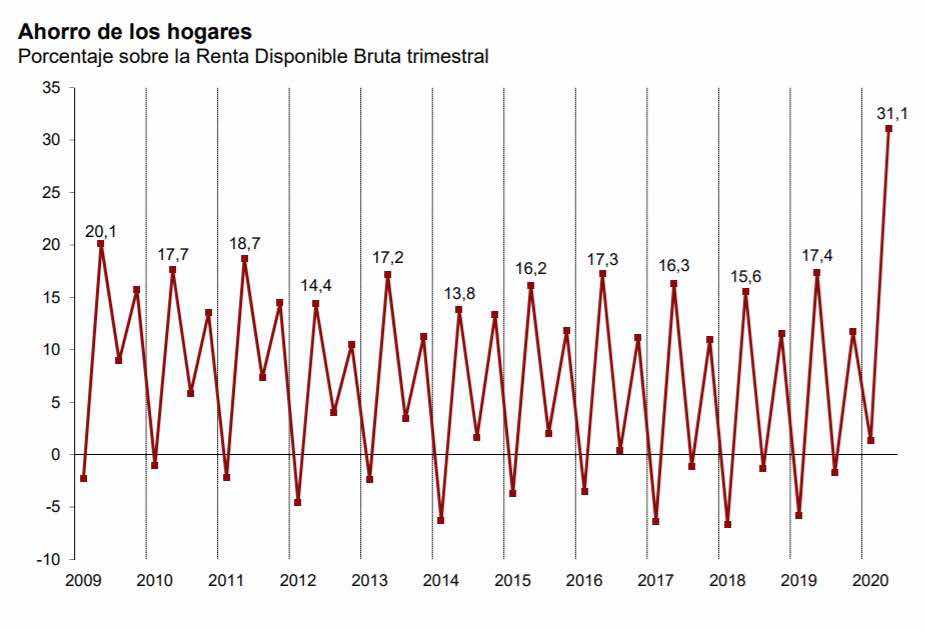

Mientras se hunden las cuentas de resultados, y cae la inversión, el consumidor, al quedar sin fuentes de renta seguras, o simplemente no hundidas, se le abre un futuro dantesco, abandona sus planes de gasto y acelera el ahorro, lo que simétricamente reduce el consumo: l ahorro ha subido a un % de la renta disponible casi el doble que los máximos anteriores, como puede verse en el siguiente gráfico:

El aumento de la tasa de ahorro sobre renta disponible no es un signo positivo, como piensan muchos economistas de ciertas escuelas. La caída de la demanda de consumo por incertidumbre, añadida al del paro y reducción de rentas, es una caída añadida a la de la inversión, que además representa la parte más importante del PIB.

El aumento de la tasa de ahorro sobre renta disponible no es un signo positivo, como piensan muchos economistas de ciertas escuelas. La caída de la demanda de consumo por incertidumbre, añadida al del paro y reducción de rentas, es una caída añadida a la de la inversión, que además representa la parte más importante del PIB.Los países y la UE reaccionaron correctamente, abriendo las compuertas de sus Bancos centrales, bajando los tipos de interés garantizando que las nuevas facilidades van a perdurar mientras las economías estén por los suelos. Se intenta que las conexiones financieras no se interrumpan, que haya liquidez suficiente para evitar en lo posible cierres y despidos, se habilitan sistemas ERTES para parados transitorios que recuperarán el trabajo, etc.

Pero una reciente nueva ola de contagios reducen el optimismo que empezaba a renacer tras el primer impacto.

Bajo estas condiciones actuales, nace a la luz, pero en inglés - al parecer ya somos todos angloparlantes; o bien se desea su divulgación -, este documento del Gobierno (Recent Developments in the Spanish Economy, Policy & Funding) que con un optimismo digno de mejor causa, nos explica cómo se van a asignar eso se cientos de miles de millones referidos para obtener el mejor resultado: un sólido rebote de la economía con fundamentos permanentes. Desgraciadamente, el objetivo queda a años luz de los medios propuestos en dicho documento. Es claro que lo que necesita la economía española es que la donación recibida se emplee en refundar las expectativas de individuos y empresas de manera que se consiga lo más difícil y además más urgente: Infundir confianza en recuperar una normalidad básica. Que los trabajadores en paro vuelvan al trabajo, que las empresas vuelvan a tener expectativas confiables de resultados, y que el PIB vuelva a una senda de crecimiento suficiente para ir amortiguando y reduciendo el peso de la Deuda/PIB. No será posible que esto se logre inmediatamente, pero hay que conseguir que la linea del PIB tome la senda de la línea roja del gráfico de la página 9 del DOC del gobierno, objetivo ineludible si no queremos que dárnoslo en el secarral a que estaríamos destinados.

Bien, pues pocas esperanzas deja lo que hay en el resto de la página, que es la distribución de los fondos según objetivos. Su contenido económico es cero, nulo, y hace temer que esa cantidad esperada como el maná quede en aguda de borrajas, y vaya a subvencionar actividades vagas y ambiguas, por las que se puede producir un deslizamiento hacia el más puro despilfarro.

He hecho traducir esa página...

Que es un resumen de lo anterior objetivos del gobierno, y como empleará y en qué porcentaje la cantidad total asignada de 140 mm euros.

Notemos, en primer lugar, que se espera un efecto multiplicador de esos 140 mm de 500 mm, es decir un multiplicador no desdeñable de 3,6 € por cada € gastado. ¿Es razonable esperar tal cantidad?

Transición ecológica

Igualdad de género

Transformación digital

Cohesión e inclusividad

El plan de España para la recuperación, resiliencia y transformación

Con la ayuda de Next Generation EU [ El plan de España para la recuperación, resiliencia y transformación / el plan RRT de España] prevé utilizar 140.000 millones de euros en inversión pública y movilizar hasta 500.000 millones en inversión privada. Se espera que esto eleve el potencial de crecimiento de España en más de un 2%. Cuatro objetivos generales y diez áreas políticas concretas.

1-Agenda urbana y rural: 16,0%.

2-Ecosistemas e infraestructuras: 12,2%.

3-Transición energética: 8,9%.

4-Administración pública del siglo XXI: 5,0 %.

5-Modernización y digitalización: 17,1%

6-Ciencia e innovación: 16,5

7-Educación y conocimiento: 17,6%

8-Empleo y asistencia social: 5,7%

9-Industria cultural: 1,1%

10-Transformación del sistema fiscal: ---

Para responder, veamos en los cuatro recuadros al principio, izquierda, los objetivos principales, que son desde luego poco concretos, muy difusos, que no dejan adivinar qué palanca va a ser la que se impulsa. ¿Cohesión e inclusividad? ¿Que se interpreta por esto?

Estos objetivos que suenan pomposos son un puro vacío. No discutimos su valor a largo plazo, pero no parecen designados para hacer una política keynesiana de revitalización. Se corre el riesgo de caer en la inanidad absoluta.

A la derecha, vemos la distribución porcentual por las actividades elegidas, que tienen un tono sospechosamente arbitrario. En fin, que es sospechosamente parecido a un plan E de infausto recuerdo.

Para animar la demanda e infundir la confianza que no hay, el mejor camino sería, o bien emprender obra que creara empleo (y consumo), o bien una desgravación en firme, generalizada, relacionada con el empuje de la inversión de la sociedad entidades beneficiadas. No hay por qué descartar una combinación de las dos, pero sí se trata de ganar confianza, el peso debería ser puesto sobre la segunda alternativa. La oferta de recorte de tasas impositivas, obviamente relacionadas con la productividad esperada, debe tender al mayor horizonte posible, para que los agentes no lo tomen como flor de un día que más vale atesorar.

Así, parece muy incierto alcanzar un multiplicador del 3,6 para los 140 mm € recibidos de Bruselas. Como es muy improbable que, como El doc. del Gobierno de España dice, (página 3), como la formación bruta de capital fijo creció el 6,8% en 2017, el 6,1% en 2018, y solo el 2,7% en 2019 para finalmente caer el -18,3 en 2020... Ahora bien, el cálculo del Gobierno es que en este 2021 la inversión habrá crecido -sin las ayudas del plan europeo- el 7,2% pero gracias al Plan de resiliencia, etc etc etc crecerá ¡UN 15%¡

No hay donde agarrarse a la seriedad. Añadamos que el plan anterior de ayuda, de 56 mm €, sólo se cubrió en un 34% de esa cantidad... y no parece que esos mermados miles de millones tuvieran efectos potentes y duraderos. ¿Por qué ahora sí?