También en inglés en The Corner

Merkel, nuestro verdugo, ha dicho que la austeridad es el "camino recto", y ha puesto de ejemplo a Canadá. ton Duy nos explica el éxito de Canadá. Se basa en una política monetaria contraria a la desastrosa que practica el BCE. Pero tampoco es cierto que la austeridad haya sido muy extrema, como veremos.

Exactamente, ¿Qué ha dicho?

1) Canadá ha seguido una política monetaria expansiva que ha llevado a una fuerte devaluación del dólar canadiense frente al dólar USA.

En la figura se ve cómo el dólar aumenta su valor en dólares canadienses.

Esto ha permitido compensar la contracción de la demanda interna con más exportaciones.

2) El Banco de Canadá ha seguido una política de mantener constante el crecimiento de la renta nominal, como se ve en el gráfico siguiente.

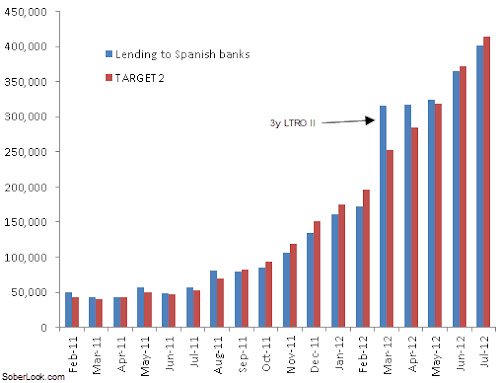

3) Comparese eso con el apoyo, o la falta de él, del BCE con España, por lo que el PIB nominal se estanca, haciendo imposible que la deuda/PIBN mejore.

3) Comparese eso con el apoyo, o la falta de él, del BCE con España, por lo que el PIB nominal se estanca, haciendo imposible que la deuda/PIBN mejore.

Sí, la austeridad puede funcionar en determinadas condiciones. Si, por,ejemplo, la política monetaria se comporta como debe, contrarrestando la fuerzas contractivas que por si mismo desencadena la austeridad.

De todas formas, como se ve en los datos del FMI, el gobierno ha dejado aumentar su deuda PIB. No se ha metido en una senda de restricciones a la europea merkeliana, aunque ahora mismo tiene la misma deuda/PIBN que Alemania o España.

En suma, que una política que podemos definir como anti-euro es mucho más conveniente y estable. Es decir, una política cauta de priorizar el crecimiento y la estabilidad financiera, es mejor que cerrar Las fuentes de la liquidez a la vez que se exige contracción y reducción de deudas.

De verdad que dudo de que Merkel sea una cínica o una ignorante estúpida que no sabe todavía la diferencia que hay entre tener o no banco central. Puede que se crea que ella se lo debe todo a su austeridad germana, y no a que el BCE se ha amoldado a sus necesidades. Puede. Cínica o garrula.

Nunca se sabe.

http://cuadernodearenacom.blogspot.com

Exactamente, ¿Qué ha dicho?

Hay que tener morro como un piano para decir eso en un país con soberanía monetaria, con la quejan logrado:Merkel, facing European pressure to ease bailout terms and allow shared debt, and from global partners to do more to stop contagion, used a visit to Canada as the stage for her first public comments in a month on the crisis. She hailed Canada’s budget discipline, promotion of economic growth and “not living on borrowed money” as models for the 17-nation euro region.

1) Canadá ha seguido una política monetaria expansiva que ha llevado a una fuerte devaluación del dólar canadiense frente al dólar USA.

En la figura se ve cómo el dólar aumenta su valor en dólares canadienses.

Esto ha permitido compensar la contracción de la demanda interna con más exportaciones.

2) El Banco de Canadá ha seguido una política de mantener constante el crecimiento de la renta nominal, como se ve en el gráfico siguiente.

Sí, la austeridad puede funcionar en determinadas condiciones. Si, por,ejemplo, la política monetaria se comporta como debe, contrarrestando la fuerzas contractivas que por si mismo desencadena la austeridad.

De todas formas, como se ve en los datos del FMI, el gobierno ha dejado aumentar su deuda PIB. No se ha metido en una senda de restricciones a la europea merkeliana, aunque ahora mismo tiene la misma deuda/PIBN que Alemania o España.

En suma, que una política que podemos definir como anti-euro es mucho más conveniente y estable. Es decir, una política cauta de priorizar el crecimiento y la estabilidad financiera, es mejor que cerrar Las fuentes de la liquidez a la vez que se exige contracción y reducción de deudas.

De verdad que dudo de que Merkel sea una cínica o una ignorante estúpida que no sabe todavía la diferencia que hay entre tener o no banco central. Puede que se crea que ella se lo debe todo a su austeridad germana, y no a que el BCE se ha amoldado a sus necesidades. Puede. Cínica o garrula.

Nunca se sabe.

| Shaded cells indicate IMF staff estimates | ||||||||

| Country | Units | Scale | 2008 | 2009 | 2010 | 2011 | 2012 | |

|---|---|---|---|---|---|---|---|---|

| Canada | Percent of GDP | 71.082 | 83.592 | 85.061 | 84.953 | 84.67 | ||

http://cuadernodearenacom.blogspot.com