La Reserva Federal anuncia, en agosto 2010, que va a poner en marcha un nuevo proceso de expansión monetaria, QE2. Razones: signos de que la actividad se está enfriando, y que no es suficiente para reducir el paro.

La Reserva Federal anuncia, en agosto 2010, que va a poner en marcha un nuevo proceso de expansión monetaria, QE2. Razones: signos de que la actividad se está enfriando, y que no es suficiente para reducir el paro.La ratio última de ese enfriamiento es ahora claro: como se ve en el gráfico de D. Beckworth, en la 2º mitad de 2010, se ha producido un nuevo aumento de la demanda de liquidez:

Desde luego que el giro es espectacular. No sabemos exactamente qué lo produce, si la crisis de mayo del euro, o factores internos. Por ejemplo, el anuncio de que había vuelto la normalidad y la FED se disponía a desmontar parte de los dispositivos anti crisis, o ambas cosas a la vez.

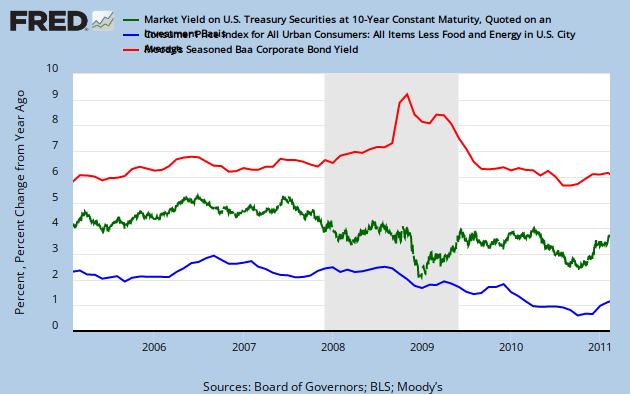

Por otro lado, aparte de enfriamiento económico, esto concuerda perfectamente con las señales de inflación, literalmente por los suelos, como demuestra mi amigo Joäo Nunes en thefaintofheart: como dice Joäo: Uau!

Como el cuento del "Gato con botas", Bernanke va, durante unos meses, sembrando el camino de sugerentes discursos, esperando suscitar expectativas de que va a hacer un QE2. Parece que quiere mover las cosas por ilusionismo, ¡sin mover el dinero!

En septiembre, la FED anuncia que, hasta junio de 2011, va a comprar deuda del Tesoro a largo plazo hasta 600 mm de $. Las declaraciones de Bernanke son confusas, Pero parece deducirse de que trata de influir en en la curva de rendimientos, reduciendo el vencimiento medio (al comprar bonos a largo) y el tipo medio de rendimiento.

(en Beckworth, y aqui, en español, se explica muy bien el sutil mecanismo por el que se espera inducir más gasto).

Entonces, los mercados de deuda, en contra de lo pregonado por Bernanke en su momento (entrevista en TV), suben de tipos e interés. Algunos monetaristas dicen que eso es justo una buena señal de que las expectativas han cambiado a más inflación y más PIB, que es lo que debe pasar. ¿No había dicho Bernanke que la inflación era demasiado baja, y que uno de sus objetivos era aumentarla? Una cierta confusión se instala, pues Bernanke había anunciado que quería bajar los tipos, ahora dice que si suben es bueno (expectativas al alza)...

Pero Hamilton en Econbrowser primero, luego Beckworth en el link citado, demuestran que lo que está haciendo subir los tipos es que el Tesoro está emitiendo bonos a largo ¡a más ritmo que la FED los compra! un caso flagrante de" Crowding out"...

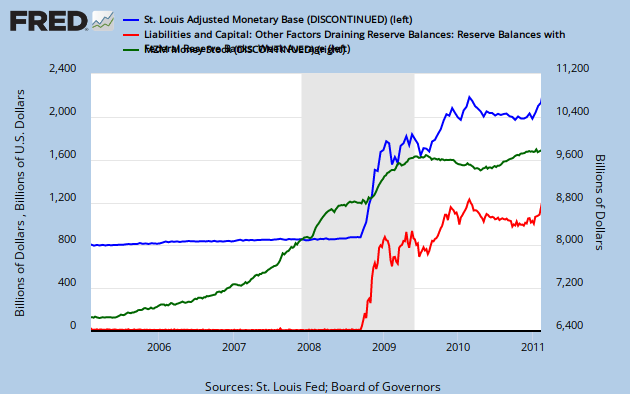

Pero Hamilton en Econbrowser primero, luego Beckworth en el link citado, demuestran que lo que está haciendo subir los tipos es que el Tesoro está emitiendo bonos a largo ¡a más ritmo que la FED los compra! un caso flagrante de" Crowding out"...Pero es que, además, como he mostrado en el gráfico de la derecha, La FED no está aumentando la circulación de dinero: lo poco que aumenta la base monetaria (línea azul) va a reservas (línea roja) bancarias en la FED, rentables y que no se usan para activar el crédito.

No se puede hablar de una expansión como la de 2008. La MZM, medida más amplia de oferta monetaria, sigue un curso normal.

En suma, ¿por qué llamarlo QE, si no es expansión del dinero? Se puede hacer una política expansiva sin expandir el dinero en circulación? Aquí, Esto decía Friedman en el caso de la deflación japonesa:

The surest road to a healthy economic recovery is to increase the rate of monetary growth, to shift from tight money to easier money, to a rate of monetary growth closer to that which prevailed in the golden 1980s but without again overdoing it. That would make much-needed financial and economic reforms far easier to achieve. Defenders of the Bank of Japan will say, "How? The bank has already cut its discount rate to 0.5 percent. What more can it do to increase the quantity of money?"

The answer is straightforward: The Bank of Japan can buy government bonds on the open market, paying for them with either currency or deposits at the Bank of Japan, what economists call high-powered money. Most of the proceeds will end up in commercial banks, adding to their reserves and enabling them to expand their liabilities by loans and open market purchases. But whether they do so or not, the money supply will increase.

There is no limit to the extent to which the Bank of Japan can increase the money supply if it wishes to do so. Higher monetary growth will have the same effect as always. After a year or so, the economy will expand more rapidly; output will grow, and after another delay, inflation will increase moderately. A return to the conditions of the late 1980s would rejuvenate Japan and help shore up the rest of Asia.

Le he planteado estas dudas a Scott Sumner (defensor de Bernanke porque ha suscitado las expectativas adecuadas, digamoslo así, moviendo las pestañas), y me dice que ¡Friedman está equivocado! Mmmm, veremos en los datos del 4º trimestre si se nota un descenso del atesoramiento y veremos si el Tesoro no acaba de joderlo todo.

Mi intuición es que no se puede cambiar las expectativas permanentemente moviendo las pestañas como los tahures. Eso está bien en el Mississipi, pero no en un banco central. La explicación de jugar con las expectativas mediante declaraciones me parece, francamente, liviana; y además, va contra la transparencia exigida a un banco central.

Como ven, entre los ilusionistas (Sumner), los timoratos (FED), los arrebatacapas (Tesoro), menudo follón.