Ayer, en “Cambio de ciclo y posiciones financieras”, trataba de explicar por qué las posiciones de los agentes que habían subido tanto de precio (bolsa, inmuebles, etc) no significaba ninguna cobertura real contra el endeudamiento que había financiado dichas posiciones. Que el agente A haya invertido en bolsa en 2009 cuando estaba en mínimos, y ahora tiene una posición que se ha multiplicado en valor de mercado por 2, como en el gráfico adjunto de posición en inmuebles, no es doblemente rico mientras no haga líquido sus activos. Le puede pasar como pasó en 2006-7 cuando el mercado se desplomó, y los que habían entrado en 24000 se vieron en la necesidad de vender a 18000.

Hoy, que Hugo Ferrer se reafirma en un posible cambio de ciclo (“Consecuencias para empresarios, ahorradores e hipotecados de un final de ciclo”), quisiera resaltar la importancia de las posiciones acumuladas intersectoriales que se podían ver en los gráficos que ayer ofrecía. Aparentemente, la gran subida de activos en bolsa y mercado del ladrillo hace a los activos mucho más valiosos que las deudas, que por definición se deben en su valor nominal. Los activos en cambio, como podemos ver en la línea roja del gráfico, que representa la trayectoria de precios, se han revaluado al calor de la especulación inmobiliaria. Pero esto es aparente y engañoso.

Muchos inversores se han metido “a última hora” para no perder la oportunidad de ganar dinero, por lo que su margen de ganancia es pequeño.

En cuanto el mercado empieza a titubear y las expectativas se hacen unánimes hacia la bajada de precios, empiezan a pasar cosas. Cuando los precios suben, el banquero y el cliente están encantados de haberse conocido y son amiguetes. Por cada aumento de precio, el banquero llama al cliente y le dice que tiene un colateral mayor, por lo que le prestan más dinero para que se lo gaste en lo que quiera, un coche por ejemplo.

Ahora bien, cuando los precios caen, al banquero se le frunce el ceño. Llama al cliente en otro tono, le dice que su colateral vale menos, y que por lo tanto tiene que poner dinero para restablecer el balance crédito-activo, o si no le empezarán a a correr los intereses, que por cierto, como son variables, han subido.

Imaginen esto en millones de clientes que estaban en 2008 tan ufanos con su casoplón recién estrenado, su coche europeo de alta gama, y su 4*4 para que su deliciosa esposa lleve a los niños al colegio. Por cierto, de su empresa le llaman porque tienen que hablar de tú a tú: han bajado las ventas, los tipos de la deuda han subido, total, o acepta un recorte de sueldo o se verán en la desagradable tesitura de echarle, cosa que no está descartada si las cosas no van mejor.

Pero van a peor.

El Sujeto A ya no duerme por las noches, el nuevo sueldo no cubre las cuotas de deuda del banco, por los que piensan que va a vender los dos coches a ver si así... pero todo el mundo ha empezado a vender coches, y acciones de las que se sentían muy orgullosos. Incluso algunos han empezado a vender casas. Eso acelera la caída de precios... y eso envenena a todo el mundo, que ve cómo aumentan los despidos, se venden más y más activos, pero mira por donde, todos a la vez, lo que colapsa el mercado.

Así es difícil que las cosas vayan suavemente. Es difícil que La Bolsa caiga a la misma lenta velocidad a la que ha subido.

Las fábricas dejan de producir, por ejemplo coches, despiden trabajadores, lo que baja el consumo y se alimenta la rueda o ciclo bajista. Los Animal Spirits cambian radicalmente, y no encuentras un optimista más que si es un menriroso redomado al que le interesa vender buen rollito.

Este es el ciclo bajista al que supongo que se refiere Hugo, y que él dice que se acerca.

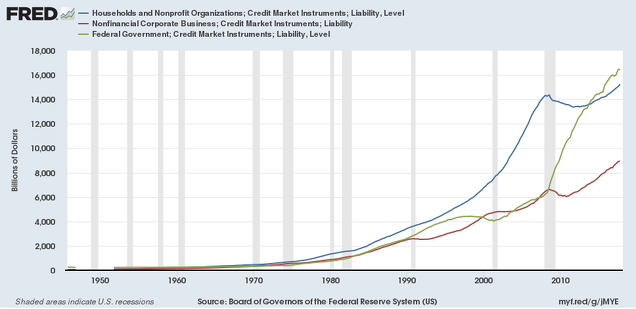

Aquí el gobierno puede jugar un papel amortiguador, pero para ello tiene que haber aprovechado el ciclo alcista para ahorrar, lo que no ha hecho pues, como vemos en el gráfico siguiente (línea verde), es el que más se ha endeudado y más que se va a endeudar con el Plan Trump.

Por su parte, la FED está sobrecargada de bonos e intentando ponerlo en el mercado, lo que seguramente interrumpirá si las cosas se ponen feas. Pero no tiene mucha munición, con lo bajo que están los tipos de interés.

Por su parte, la FED está sobrecargada de bonos e intentando ponerlo en el mercado, lo que seguramente interrumpirá si las cosas se ponen feas. Pero no tiene mucha munición, con lo bajo que están los tipos de interés. Lo malo es que los ciclos de posiciones financieras son muy contagiosos, sobre todo entre países que tiene relaciones financieras estrechas. Yo no esperaría, como dice Enrique García en un comentario en el artículo de Hugo, que europa se quedara aislada. ¿Por qué, si en 2008 no se quedó al margen? Yo creo que todos los mercados van a sufrir, aunque no sabemos ex ante la intensidad de las fluctuaciones.

El quid de la cuestión está en el apalancamiento, la subida de precios que engaña a todo el mundo, y la bajada que desata los nervios. Cualquier chispazo puede desencadenar el proceso.