Estoy leyendo, más o menos paralelamente, "La Caída de los Gigantes" (Ken Follett) y "Las Consecuencias económicas de La Paz" de Keynes.

No es más que una casualidad debida a que suelo alternar una lectura literaria y otra de ensayo. El resultado imprevisto, es que ambos libros se refieren a la misma época, la Gran Guerra y sus consecuencias. Para los que no quieran leer la prosa difícil (Aunque jugosa) de Keynes, recomiendo mucho el libro de Follett (gratis en papyrefb2), al que conocerán los más, por su difundida obra "Los Pilares de la Tierra". Su intención es reproducir, como en esa obra, un fresco de un trecho histórico crucial, mezclando sabiamente las vidas de los personajes literarios, ficticios, con las acontecimientos reales. La trama digamos literaria engancha por su agilidad, y la trama histórica es introducida sabiamente y con veracidad, de manera que se ve con gran viveza cómo las vidas privadas de los personajes es alterada o truncada por los acontecimientos históricos que nadie parece dominar con sensatez. Los acontecimientos llevan a tragedias humanas, y parecen una cosa del destino, pero son personajes reales los que, con sus decisiones, desencadenan los hechos. No es que su intención sea hacer infelices a los hombres, es que la lógica de sus decisiones no es capaz de tener en cuenta todas las consecuencias. Pueden imaginar vagamente, quizás, la desgracia que van a originar, aunque cada uno por su cuenta piensa que la responsabilidad no es suya, que él está cumpliendo estrictamente con su deber.

Es lógica es la de la política exterior de cada Nación. La politica exterior es la mas desagradable e inhumana e laa politicas, pues implican a sociedades enteras, pueblos que se creen naciones y de repente dejan de existir... como sucedio en la I GG. Cada nación desarrolla un corpus de creencias, una mixtura no muy coherente, que se deposita en la opinión pública, que la absorbe mezclándola con la cultura heredada de esa sociedad. El resultado es un extraño producto que es la base de la fuerza de esa nación en el concierto internacional. Una nación sin fuerza y cohesión interna acaba por debilitarse y perecer, aunque no haya guerra.

Alemania ha sido siempre una fuerza dormida, que cuando despierta se alía con su nacionalismo y hace de ella un potencia enorme y disciplinada. Y eso que es un nación joven, que se formó en las guerra Franco-Prusiana de 1871. La Segunda Guerra Mundial fue iniciada por una Alemania hundida y vejada por las grandes potencias en La Paz de Versalles de 1919. Todavía no se sabe muy bien cómo, en unos 20 años pasó de ser una potencia derrotada y arruinada a la amenaza del mundo occidental. Su sed de venganza contra Francia, si rencor contra occidente, eran tan grandes por la humillación sufrida, que fue un cemento potente de los sentimientos nacionalistas.

Esto es lo que Keynes, en su "The Economic Consequences of the Peace", escrito en 1919, predice con exactitud sorprendente. La vejación de Alemania en el Tratado de Paz, predice, llevará aún malestar económico en Europa que traerá otra guerra. Keynes, demostrando la firmeza de sus convicciones, dimitió de su puesto de asesor económico de su gobierno en la Conferencia. Su libro fue un betseller que, sin embargo, no cambio el curso de los acontecimientos: Alemania se hundió, paso por la hiperinflación, y luego fue peor porque pasó por la Gran Depresión, hasta que en 1933 llegó Hitler a Canciller con una exigua mayoría de votos; suficientes para luego maniobrar, dar un golpe de Estado, y llegar a la máxima magistratura.

Follett empieza en la formación de los nubarrones que desatarán la Gran Guerra. Las decisiones se encadenan siguiendo una extraña pero inamovible lógica, desde que un terrorista asesina al Heredero de Austria-Hungría, en Sarajevo. Austria protesta airadamente a Serbia, de quien sospecha que ha organizado el atentado. Manda un ultimátum con unas condiciones que sabe que obligarán a Serbia a rebelarse contra el Imperio. Alemania es aliada de Austria, y sabe que debe apoyarla. Pero su preocupación es Francia, aliada de Rusia, y Rusia es aliada de Serbia, y no tolerará que Serbia sea invadida por Austria y la deje sin acceso a sus conexiones del Mar Negro. Si Austria entra en guerra, lo hará Rusia, y eso posiblemente obligará a Francia a apoyar a Rusia, lo que suscita el peor escenario posible para Alemania, una guerra con dos frentes, al este y al oeste, con el pánico añadido (luego se ve que infundado) a la potencia militar de Rusia. Finalmente, está Gran Bretaña, que no puede dejar que Francia sea invadida por Alemania -otra pesadilla para Inglaterra, una Alemania dueña de Europa-; como finalmente hace Alemania, para liquidar ese frente cuanto antes. En una locura desatada, Austria declara la guerra a Serbia, Rusia se moviliza, y antes de que Francia tenga tiempo de hacerlo, se ve invadida por Alemania por razones "defensivas". (Las guerras siempre han tenido un carácter de Pre-Caución, de acción antes de que es tarde.)

En suma, una concatenación de decisiones que se ven venir, pero que nadie es capaz de frenar. (Creo que de eso trata la teoría de juegos, aunque no sé si esa teoría ofrece un método para convencer a los actores que se desvíen de esa lógica fatal.)

Es fascinante, a la vez que terrorífico, ver la cadena de acontecimientos. Puede pensarse que podría haber tomado otra dirección menos traumática. Por ejemplo, si Austria no hubiera sido tan provocadora en su ultimátum a Serbia, ésta hubiera podido ser tolerante con algunas de las exigencias; se podría haber llegado a una negociación. Quizás el primero en la cadena piensa que, si yerra, el siguiente corregirá la fatalidad...

En todo caso, cada vez que pasamos de una decisión a otra, la siguiente es cada vez más determinada por la lógica: ya no es tan libre, la anterior la condiciona.

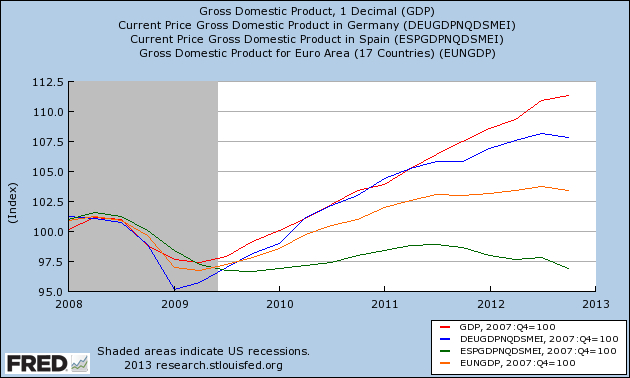

Ahora, al cabo de casi un siglo de esos acontecimientos, Europa ha caído en una caldera hirviente, aunque se supone que con las mejores intenciones del mundo. Alemania es ahora la gran potencia de Europa, afortunadamente sin ejército. Pero la intención de la UE, que era "no-más-guerras-en-Europa", ha traído un malestar social del que sólo se libra Alemania. La razón es que hasta ahora ha conseguido imponer su lógica sobre las instituciones europeas, por encima de las reglas de las mayorías. Simplemente cuando no quiere ir por un camino, dice NO. La lógica alemana es la causa del 17% de paro en España, de la ruina de Grecia, de la inestabilidad de Italia, del hundimiento de Portugal y de Chipre. La respuesta de estas sociedades no es pacífica. Hay un sentimiento de sublevación contra la clase dirigente, pero no contra el verdadero causante, que es Alemania a través de Europa.

En Italia, en Grecia, en España, se pide a gritos un "cambio de régimen", pero de manera desconcertada, sin saber muy bien a qué se refieren. Todos los rencores van contra las instituciones, que no casualmente, se han desvelado como unos nidos de corrupción. Nadie observa que siempre han estado corrompidas, y sólo se denuncian ahora, porque la gente está desesperada. No es una situación estable.

Mientras, los alemanes siguen retando a esos países, sin querer ver la bomba que están alimentando.

En la imagen, Jen Weistmann, gobernador del Bundesbank. Acaba de hacer una declaraciones echando más hielo a la Zona gasolina a la zona en ebullición de Europa. En el

WSJ:

In an interview with The Wall Street Journal, Bundesbank President Jens Weidmann signaled that the ECB could reduce interest rates if incoming data suggest it is warranted. But he warned such a move wouldn't turn around the euro bloc's economic fortunes.

Mr. Weidmann praised the agreement between Cyprus and its international lenders for a €10 billion ($13.1 billion) bailout that includes steep losses for large depositors of Cypriot banks. Though the specific deal isn't a blueprint for others, it shows the importance of having a "pecking order" for stakeholders of banks to bear the costs of their investment decisions, he said.

"Overcoming the crisis and the crisis effects will remain a challenge over the next decade," he said in an interview from his conference room at Bundesbank's headquarters overlooking Frankfurt's financial district, contrasting recent comments from European Commission President José Manuel Barroso that the worst of Europe's crisis is over.

Euro-zone gross domestic product should return to growth this year in part because of faster global activity, Mr. Weidmann said. However, "the calm that we are currently seeing might be treacherous" if it delays overhauls at the national and European level, Mr. Weidmann said.

The euro fell sharply against the U.S. dollar in response to Mr. Weidmann's remarks, which investors took as a signal that a rate reduction is in play. His warnings on the lasting debt-crisis effects weighed on European equities, as Europe's top stock index slumped to its lowest close of 2013. There can be no quick fixes from the ECB, he said.

On the issue of helping small businesses in Southern Europe gain lower-cost access to credit, which many economists see as critical to hopes for a recovery, Mr. Weidmann said institutions such as the European Investment Bank have better tools to address the problem.

"Everyone is asking what more can the central bank do instead of asking what other policy makers can contribute," said Mr. Weidmann.

Así es Alemania. Con una lógica particular ciegamente destructiva, incluso para sí misma. Debe ser su destino. El destino de cada pueblo está en su forma de pensarse a sí mismo.