La Reserva Federal ha anunciado el resultado de su reunión del 2-3 de mayo. En su comunicado, cabe destacar unas líneas de “forward guidance” ajustada a las presentes turbulencias:

“The Committee will closely monitor incoming information and assess the implications for monetary policy. In determining the extent to which additional policy firming may be appropriate to return inflation to 2 percent over time, the Committee will take into account the cumulative tightening of monetary policy, the lags with which monetary policy affects economic activity and inflation, and economic and financial developments.”

El BCE, un día más tarde, ha seguido ese mismo sendero marcado por la FED.

En el fondo puede leerse como una declaración de impotencia. Vendría a decir que la FED y el BCE están gravemente preocupados por las cercanas amenazas del sistema financiero, y que no tiene más remedio que, de momento, sopesar los riesgos opuestos y elegir. La balanza se inclina más y más por el riesgo sistémico que por la inflación, que, lo admiten, no parece remitir. Pero Naturalmente, no puede reconocer su derrota ante la inflación. Parodiando a Churchill, podría decirse “querías la estabilidad de precios y financiera, y no tendréis ni la una ni la otra”.

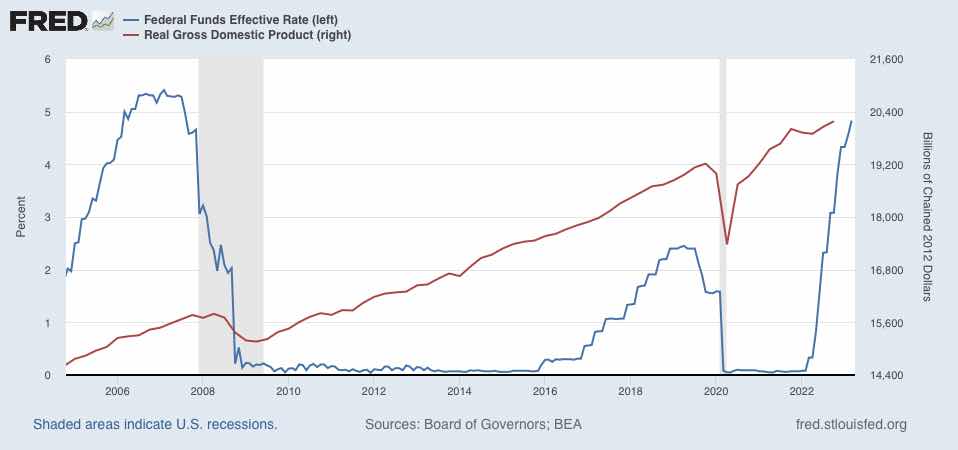

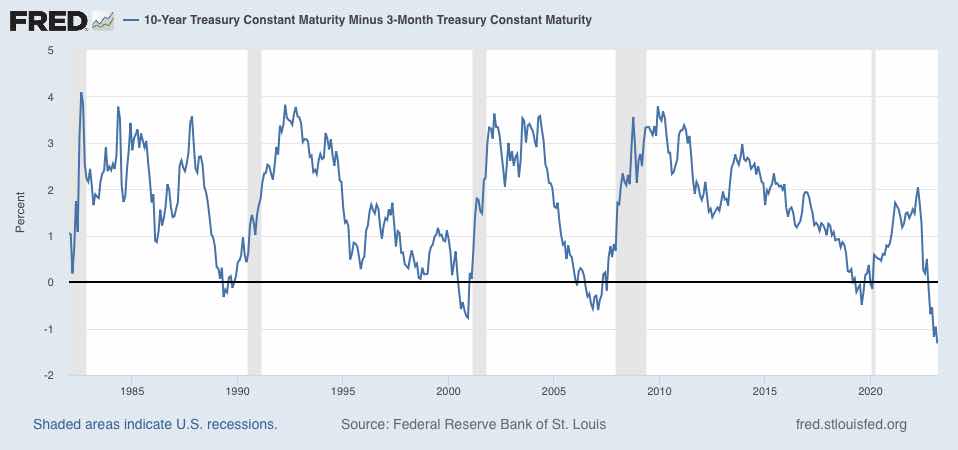

Desde la post guerra, como se puede ver en los gráficos de abajo, todos los intentos de la FED de acabar con la inflación han acabado en una recesión, a veces leve, otras veces profunda y duradera. Una de las más severa fue la de 1981, cuando Paul Volcker, presidente de la FED, se enfrentó a una inflación de dos dígitos. Consiguió bajarla a un 4%, pero provocó una recesión penosa, agravada además por una apreciación del dólar.

Durante las últimas décadas, los bancos centrales (BC) se han ganado una benevolente confianza de todos en su promesa de no dejar asomar la cabeza a la inflación.

Esta prima de confianza se ha esfumado en buena parte, en poco tiempo, debido al error de menospreciar la inflación iniciada tras la pandemia y la guerra. Demasiado tiempo con tipos artificialmente negativos han devuelto a primera línea las expectativas inflacionistas. El esfuerzo desplegado por los BC para atajar este incendio no ha doblegado la inflación, pero sí ha puesto en peligro la estabilidad financiera.

En marzo pasado empezaron a caer varias entidades, y se salvó el contagio general mediante acciones puntuales de ayudas vehiculadas por ventanillas ad hoc. Salvo en algunos casos, no eran problemas de solvencia.

Hoy siguen temblando varios bancos porque la subida de tipos ha horadado la liquidez del mercado, como se puede ver en la contracción de la oferta monetaria y los depósitos. O lo que es lo mismo, el crédito bancario, contrapartida de los depósitos y la oferta monetaria, están cayendo.

El problema no es del balance de las entidades. Como decía Walter Bagehot, en su famosa obra “Lombard Street”,

“Una «alarma» es una opinión de que ciertas personas no pagará a sus acreedores cuando esos acreedores quieren que se les pague. Si es posible, la mejor manera de responder a esa alarma es permitir que esas personas paguen a sus acreedores en el momento preciso. Para este propósito, solo se necesita un poco de dinero. Si esa alarma no se atiende así, se agrava hasta convertirse en pánico, que es la opinión de que la mayoría de la gente, o muchísima gente, no pagará a sus acreedores; y esto también sólo puede lograrse permitiendo que todas esas personas paguen lo que deben, lo que requiere una gran cantidad de dinero. Nadie tiene suficiente dinero, ni nada parecido, sino los tenedores de la reserva bancaria.”

Bagehot escribió esto en los finales del XIX. Que yo sepa, es el primero que describió con total acierto lo que es una crisis de liquidez en un sistema bancario que fue la matriz del nuestro.

Si una parte del sistema, por ejemplo un banco, tiene problemas para hacer efectivos su depósitos a la demanda de sus clientes, bastaría una pequeña cantidad de liquidez para permitirle satisfacer las primeras demandas sin que la alarma se corriera a otros depositantes.

Si no se atiende esa puntual necesidad de efectivo, los demás de depositantes podrían captar la señal y entrar en el juego de demandar la liquidación de sus depósitos, lo que aumentaría la presión sobre los activos bancarios. Eso todavía se podría solucionar con una pequeña cantidad adicional de liquidez.

Ahora bien, si el rumor se extiende, y otros bancos son alcanzados por la onda expansiva, se generalizará la retirada de depósitos, y no sólo de clientes bancarios, sino de cualquier tipo de entidad que vea que sus balances están en peligro

¿Por qué en peligro, si su activo es en principio firme? Porque cuando empieza el corrimiento hacían la liquidez, se produce un efecto dominó: tarde o temprano, incluso las más solventes entidades, se ven necesitadas de vender sus activos más líquidos, que suelen ser los bonos públicos, recomendados, irónicamente, por el Regulador. El siguiente escalón es que si se ponen en venta los “fiables” bonos del Tesoro, sus precios caen a plomo y descuadran el equilibrio del balance de todo el sistema. Esto incrementa la desconfianza.

Por supuesto, antes de llegar a eso, los bancos han estado contrayendo el crédito, lo que descoloca los planes de gasto del sector prestatario, familias y empresas. Es decir, la demanda cae mientras no se restaure la confianza perdida. Todo el mundo quiere liquidez, congela el gasto, y los precios de bienes y servicios se moderan, y luego caen.

El proceso puede llegar a generar una deflación como la de 1929, que no se paró hasta 1933, cuando el recién llegado presidente Roosevelt decretó el abandono del patrón oro (el $ se devaluó un 30%) para que los tipos de interés internos pudieran bajar drásticamente. El efecto fue fulgurante. La sangría fue taponada y los precios y la producción volvieron a crecer. Pero el intervalo de los cuatro años deflacionistas se llevó a la tumba un incalculable volumen de riqueza humana y física.

Y este es el doble riesgo al que se enfrentan hoy los BC. Un riesgo que obliga a priorizar la estabilidad bancaria frente a la lucha contra la inflación. La elección es naturalmente la estabilidad financiera.

Loa agentes se darán pronto cuenta de que la inflación va a seguir presente, por lo que, en principio, intentarán recobrar la renta real perdida. Esto alimentará las expectativas inflacionistas, que hasta hace poco parecían totalmente doblegadas.

Los bancos centrales se han atribuido el mérito de todo lo que, aparentemente, había salido bien. Sin embargo, ha tenido ayudas de circunstancias beneficiosas.

Por ejemplo, la década de los noventa, llamada “The Great Moderation”, recibió la inestimable ayuda de la globalización de los mercados mundiales, a lo que hay que sumar el aumento de la productividad debido al choque positivo de la innovación de la informática. Fue un periodo de estabilidad y crecimiento que se extendió por el mundo. La globalización arrastró hacia a abajo los costes de producción, y la productividad dejó un saldo neto de millones de nuevos puestos de trabajo. No todo fue mérito de los BC.

Sin embargo, en el intermedio se estaba cociendo la enorme burbuja que se pinchó en 2007-8, de la mano, como siempre, de la subida de los tipos de interés de la FED. Burbuja alimentada por unos desequilibrios ahorro-inversión internacionales que merecerían un análisis aparte.

Empezó a vislumbrarse que un inflación dormida no significa equilibrio en el sector financiero, que tiende cada vez más al corto placismo y al apalancamiento... se descubrió que el tipo de interés de equilibrio de la economía real no tiene por qué coincidir con el del sistema financiero.

La distancia entre la economía real y la financiera no ha hecho más que aumentar junto con la aparente estabilidad de precios.

A ello ha contribuido la dejación de la vigilancia bancaria, bajo una ideología liberal fomentada por las propias entidades bancarias, según la cual las instituciones se autorregulan mediante el libre mercado. Esto ha sido totalmente refutado en la crisis 2008, pese al premio Nobel de Eugene Fama, adalid de la eficiencia de los mercados financieros. En realidad, la teoría de la autorregulación es fomentada por los que saben que sus pingües excesos serán cubiertos por los BC cuando no tengan más remedio que intervenir in extremis suministrando liquidez. Eso se llama estabilidad a costa del contribuyente.

Esta intervención desgasta, naturalmente, la credibilidad de los BC sobre su firme posición anti inflacionista, que es a lo que estamos más asistiendo ahora.