But it is no strategy for prime minister Mariano Rajoy’s government to complain about unfair treatment by markets, as it has an unfortunate propensity to do. Political leadership is about how well you play the hand you have been dealt. Mr Rajoy took office last December with the economic deck stacked against him, but he has managed better than might have been feared. His political cards, in contrast, were stronger than those of any other eurozone leader, yet he has fumbled away his aces in one unforced error after another.

Rajoy, desde el hundimiento del petrolero en Galicia, cuando él era vicepresidente, ha tenido una tendencia llorona irritante. Tendia a decir que no habia derecho que se escaparan hillillos de fuel cuando el habia taponado el barco. Se quejaba a las periodistas, como un niño sin recreo, que él trabajaba más que nadie. Ahora tambien va llorando a la gente que no entiende por qué le suspenden si ha hecho los deberes. No puedes ir diciendo que los mercados te tienen manía. No puedes decir: "ya hemos hecho todo lo que podíamos", porque no es verdad. Es de muy mal efecto en algunos foros. Y no creo que Merkel, ante esa patética muestra de debilidad, se apiade lo mas mínimo, al revés. Debe pensar algo asi como "los tenemos en el saco".

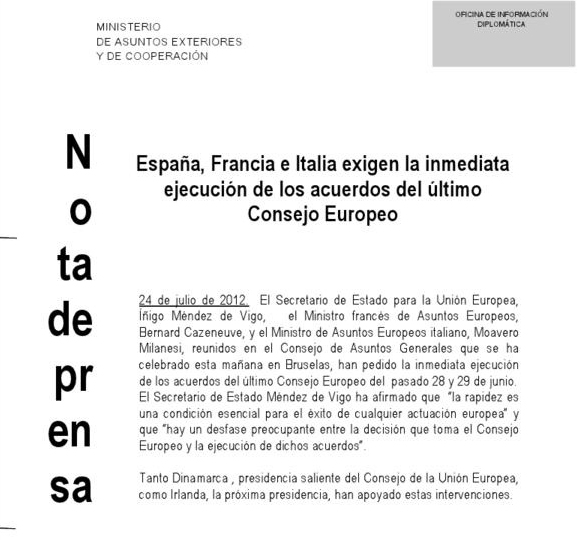

Primero, el no ha hecho los deberes. Al menos todos. Ha esquivado lo más difícil. Segundo, está en minoría ante los paises fuertes. ayer el secretario de Estado Fernández Vigo metió la gamba en ese espíritu de falta de sentido del ridículo. Emitió una nota firmada por España Francia e Italia, pero estas naciones lo desmintieron e hicieron retirar la nota. Mal asunto irritar a nuestros aliados naturales. En el "confidencial":Los traspiés de la diplomacia española parecen no tocar fondo. París y Roma, en un gesto insólito, desmintieron el martes conjuntamente y de manera muy dura un reciente comunicado del Ministerio de Exteriores español en el que se aseguraba que los tres países habían “exigido” que la CE aplicará “urgentemente” los acuerdos de junio para combatir la crisis de deuda.

"Esta información es alucinante. No se basa en ninguna realidad", declaró a la agencia Reuters el responsable francés de Asuntos Europeos, Bernard Cazeneuve, que aparecía citado en la nota de Exteriores. "No ha habido nunca un comunicado de Francia, España e Italia ni ninguna declaración común", agregó.

También Italia negó haber realizado una declaración conjunta con España y Francia. "No sé de dónde ha salido eso. No hay nada parecido aquí ni en otras capitales", dijo un alto funcionario italiano en Roma.

París y Roma dejaban así en evidencia y desmienten rotundamente al ministerio de Asuntos Exteriores. El departamento de José Manuel García Margallohabía anunciado en un comunicado que los tres países defendieron durante la reunión del Consejo de Asuntos Generales de la UE celebrada este martes "la inmediata ejecución de los acuerdos del último Consejo Europeo del pasado 28 y 29 de junio". Exteriores retiró posteriormente el comunicado de su página web.

El comunicado citaba unas declaraciones del secretario de Estado para la UE,Íñigo Méndez de Vigo, en las que aseguraba que "la rapidez es una condición esencial para el éxito de cualquier actuación europea" y que "hay un desfase preocupante entre la decisión que toma el Consejo Europeo y la ejecución de dichos acuerdos".

Eso es el desconcierto total de este gobierno. Todos quieren hablar y decir su opinión sobre algo que no conocen. Así se da una imagen de anarquismo sin nadie capaz de poner orden.

En definitiva, están naufragando en la política. Lo poco que han hecho de reformas lo deshacen al venderlo, al negociar, a la hora de pedir contrapartidas a Europa. Y lo peor que puede hacer es ponerse de rodillas ante el BCE. Porque eso le refuerza en su manto de intocable. El BCE no va a tomar decisiones porque un país desesperado se lo pida. Eso demuestra que no tienen ni pajolera idea de lo que es un banco central.