A veces hay evidencias que saltan a los ojos y se rechazan con miles de falacias. Islandia, por ejemplo. Ya he hablado de Islandia y he tenido un contencioso con un fantasma-mamporrero, que me quería discutir que Letonia lo había hecho mejor que Islandia porque estaba en el euro. En

financial sense, tiene un gráfico que deja las cosas claras para el que quiere ver claro.

EL gráfico es una comparación entre Islandia e Irlanda. Ambos países han sufrido una crisis bancaria aguda, pero con la diferencia de que

la de Islandia ha sido infinitamente peor: una deuda del 1200% del PIB (la de Irlanda No llega al 100%).

Islandia decidió, desde el principio, que los contribuyentes no iban a pagar esa deuda, y dejaron quebrar sus bancos. Los acreedores pagaron la factura. Con lo que quedaba sano de la banca extinguida, hicieron una nueva banca saneada. Al mismo tiempo, g

racias a que no está en el euro, Islandia pudo hacer su propia política monetaria y dejar depreciarse su moneda,

un 60%. Como resultado, las exportaciones se recuperaron en tiempo razonable; y, como se ve claramente, mientras Irlanda sufría una caída de su PIB nominal,

el de Islandia seguía creciendo. Podría objetarse: pero lo importante es el PIB real; además, Islandia ha tenido un aumento de la inflación, se ve en el gráfico...

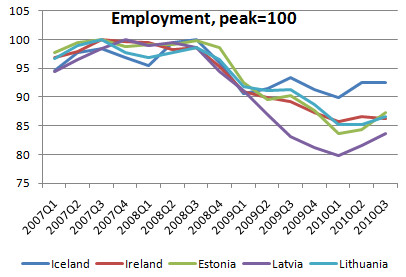

Pues sí, y como ven, en Islandia están ya creciendo el PIB y el empleo (gráfico de Krugman post):

Un aumento del empleo sería como agua de mayo para nosotros. Y es que Islandia no renunció a modernizar su economía y solucionar su problema de reasignar sus recursos hacia sectores más diversificados y productivos, simplemente facilitó el camino.

La evidencia que salta a la vista es que el euro es un lastre. Cuando los "sabios" dicen: "Sin el euro, estaríamos en el infierno" (sabios de todas las tendencias y camuflajes, derechas izquierdas y no identificados), lo dicen porque ellos mismos se lo han grabado a fuego en su pequeño cerebro, y ya no es cabe otra cosa. Yo respondería: ¿Más en el infierno que ahora? ¿Hubiéramos estado 3 años atascados, embarrancados, mientras se pudría aún más el problema? y más importante: ¿Sin el euro la desmembración territorial hubiera sido peor aún?

Me dirán: Pero Islandia es muy pequeña, así es más fácil. Sí, cierto, Pero ahí están los datos de Polonia: es pequeña Polonia? Pues sin estar en el euro, lo ha hecho mejor. España es mucho más grande que Islandia, cierto, pero el problema es que España, a diferencia de Polonia, no tiene orgullo: está servilmente rendida al euro y las (Ex) ayudas que implica(ba). Y ese servilismo mendicante odioso ha agudizado el problema de la deuda, la desmembración, el estancamiento, el paro, y la apropiación del estado por los políticos. Con la complicidad de Botín, que lanza grandes loas de Zapatero. Qué mal deben estar las cosas.

Las ayudas se han acabado si no es fuertemente condicionadas. No serán gratis, sino con escrupuloso pago de intereses y compensadas con políticas de dolorosos cambios

sin crecimiento. A Alemania le importa una higa que crezcamos o no; lo que quiere es que paguemos en euros y sus bancos cobren. Luego se verá.

Y ahora, unos datos anecdóticos para apreciar nuestra capacidad de cambio: me he comprado un lector de ebook en EEUU por correo, que he recibido en 3 día. Me he descargado un libro de economía de reciente salida en USA, muy comentado, a 5 €. Me ha sido volcado en 2 minutos.

España: me he comprado en el Corte Inglés un libro (formato electrónico) de historia recién salido. Coste: 13 € (¿?). No lo puedo pasar al lector porque está *^>*"%& encriptado. La madre que les parió. Los libros ebook en España vienen a costar como 3 veces más que en otros países. Y encima están llenos de problemas inesperados. Es un campo nuevo en el que partimos con unan ventaja idiomática. Tenemos un mercado potencial de más de 300 millones. En EEUU se domina cada vez más el español. Sería una forma privada y con beneficio de fomento de nuestra lengua. Pues nada, como si fuera un capricho de señoritos.