La estructura politica europea se esta desintegrando a medida que la crisis se ahonda. Van cayendo partidos, pero van cayendo instituciones en manos de partidos extremistas que no creen en la democracia. Ese fue el proceso de los años treinta. La historia no se repite, pero parece que los políticos están empeñados en que la crisis se parezca cada vez más a la la Gran Depresión.

Grecia ha hundido al PASOK, el socialismo izquierdista que hizo lo posible para hundir a Grecia. Holanda esta en manos de gentes cada vez mas radicales xenófobas. Francia: ha ganado Hollande, pero detrás esta muy crecido el Lepenismo, igualmente xenófobo y anti liberal; por el otro laso apunta un comunismo revivido, y esos se alimentan unos a otros presentandose como los únicos capaces de acabar con el otro. Ayer en TVE, tan peores ellos, que viven todavía en el siglo pasado, se daban besitos por la desaparicion del centrismo en Francia, imbéciles.

La Depresión, que no se va sino que aumenta su sombra maligna, amenaza con acabar con la democracia europea. nunca he creído que Europa sea cuna de la democracia, una democracia que se rila a la menor contariedad; seria mas justo hablar de democracia "continental", pues las únicas Constituciones que aguantaron el embate de la Gran Depresión fueron la inglesa y la estadounidense. Las demás debían ser democracias muy poco sólidas, a juzgar por su disolución en cuanto las cosas fueron mal. Lo eran, no cabe duda. Alemania tenía una República , la de Wiemar, ejemplar sobre el papel, pero desastrosa. Cayo como un fruto maduro en las manos de Hitler.

La francesa era endeble tras su paso por el socialismo de Bloom. La española, no hablemos, no vaya a ser que molestemos a los fanáticos que ha encontrado ahora. Todas cayeron mas o menos voluntariamente en manos de Hitler, Mussolini, Franco, y una larga lista de dictadores que se alinearon al paso de la oca de Hirler. Lo cual demuestra que el malestar económico produce un desorden moral que facilita el camino del poder a los indeseables. No es que esos indeseables no estén siempre lampando por ahí; es que de repente crecen y son amados por casi todos que quieren soluciones, aunque en falsas.

Por eso veo muy meritorio lo que hizo Roosevelt en EEUU. Con su politica de solidaridad fiscal (inevitable ante el malestar de los crujidos por la crisis) y, sobre todo, anti deflación, acabo con cualquier atisbo de radicalismo, que por si acaso, asumió el estéticamente.

En España nuestros demonios son los nacionalistas. La peor herencia de Zapatero no es la crisis, sino el pacto con ETA, que va a tener como consecuencia que ETA esté en el parlamento vasco, quizás con mayoría, En todo caso con una mayoría aplastante junto con el PNV. ayer lo explicó muy lucidamente Mator Oreja en Veo 7, relacionando muy bien la historia de los treinta con esas dinámicas de apoderamiento de las instituciones por sus enemigos. En suma, A finales de este año, si no ocurre un verdadoro milagro, el PIB se habrá contraído un 2%, el paro podría estar fácilmente en el 28%, un deficit publico por encima de los objetivos, y encima el parlamento vasco, al que se sumaria posiblemente el catalán, estarán presionando para romper el estado.

Ya se que la mayoría piensa que no, que lo que quieren es dinero, que no van a romper. Yo les diría que es ingenuo pensar que la gente quiere solo dinero. Es la mayor ingenuidad que he oído. Suele ser al revés: la gente quiere dinero para ganar en poder. Pero es una ley fatal que un estado debilitado socialmente es fácilmente atacado y vencido por sus enemigos. Otros confían en la moderación del PNV, que los llevara fácilmente al redil. Esa milonga la cree mucha gente, porque quieren no ver la realidad. No hay mas que oír al PNV para saber de que laso está. Pachi López ha sido el gran mugidor de Zapatero, de la la negociación con ETA, que el PNV ha apoyado mas o menos en la sombra. y ya esta: el PSOE pasara a ser un partido prisionero, y el PP partido inexistente. Hemos creado 17 soberanías para diluir el poblema nacionalista, y lo hemos reforzado, sobre todo Zapatero, probablemente el mayor traidor a la Nación, con su estúpida filosofía del viento y la tierra ya su alianza de civilizaciones. atentos, porque Rubalcaba de momento apoya esa política y sus consecuencias.

El Cuaderno de Arena (La decadencia de Occidente). Foto Guillermo Navascués. "How can I know what I think until I read what I write?" – Henry James

martes, 8 de mayo de 2012

lunes, 7 de mayo de 2012

Tufillo demoniaco

Nick Rowe tiene un post genial que ayuda a quitar brumas de delante, un montón de brumas. Creo que no se enseña bien en la universidad; nunca se ha enseñado. Se refiere a la confusión que hay entre las dos identidades mas destacadas de la macroeconomía.

Pero a lo que va Nick:

Es inevitable: no se pude separar los efectos del dinero entre mercados, sobre todo entre mercados de bienes y mercados Financieros. Y pueden dar señales muy distintas, como ahora, en que parece haber inflación de los mercados de bienes y deflación aguda en los financieros. Reducir la identidad 2 a MV=PY es una simplificación que hemos pagado cara.

Ahora, si me permiten, ya que Jeffrey Sachs se permite hacer clasificaciones pueriles - en mi opinión- le voy a corregir: keynesiano no es simplemente el que dice que se puede controlar el ciclo fiscalmente; es el que reconoce la asimetría del dinero en sus efectos en los diferentes mercados, reales y financieros, y que los efectos en este tipo de mercados tiene a su vez reacciones envenenadas en los primeros. (Por lo menos yo lo veo así, es lo que deduzco de leer a Minsky).

http://cuadernodearenacom.blogspot.com

http://cuadernodearenacom.blogspot.com

Here are two macroeconomic identities:

1. Y=C+I+G+NX

2. MV=PY

Both are true by definition.

1 define la identidad de la contabilidad nacional. Y, o el PIB, es idéntico contablemente al Consumo C, mas la Inversión privada I,mas el Gasto publico G, mas el Excedente exterior NX.1

2 define la identidad monetaria. Dinero por Velocidad ( de circulación) es idéntico a precios P por Producción, Y.

Así, creo, es como empiezan todos los manuales, al menos los que yo he estudiado y leído, y recuerdo, que no son pocos, créanme.

Esto, dicho así, contienen un error de simplificación importante. La ecuación 2 no es así en realidad. EsMV = PT

Esto si que es una identidad: el volumen de dinero y su velocidad de circulacion determinan el numero de transacciones por el precio de cada una. Pero hay transacciones que no salen en la Contabilidad Nacional, pues esta solo tiene en cuenta - solo contabiliza - VALORES AÑADIDOS, que significa productos de nueva producción. La compra/venta de segunda mano no sale en el PIB. Es una consecuencia lógica de la definición de PIB: una aportación al acervo común, y una compra/venta de algo ya existente no lo es.

Pero claro, ahora imaginen la cantidad de cosas que no están en el PIB. Por ejemplo, la especulación. Por ejemplo, todas las operaciones repos del mercado interbancario. Por ejemplo, los derivados (que si, puede que no sean todos eficaces, pero que ayudan a transferir riesgos).Pero a lo que va Nick:

5. I was born and bred (as an economist) using Y=C+I+G+NX. That identity is part of my identity. "You can take the boy out of the Y=C+I+G+NX, but you can't take the Y=C+I+G+NX out of the boy". I learned about MV=PY, of course, but it has always felt foreign to me. A couple of years back I decided that MV=PY is a more useful identity (though it should really be MV=PT), but it still feels, well, like wearing someone else's clothes.

6. I think MV=PT is more useful a way of organising our thoughts for business cycle theory because:

Recessions are always and everywhere a monetary (medium of exchange) phenomena, and Y=C+I+G+NX refers equally to a monetary exchange or barter economy.

Recessions are not about Y; they are about T. Production of newly-produced goods Y for home use and for barter with friends and neighbours seems to do very well in recessions; while monetary transactions T of all kinds, whether for newly-produced goods or not, seem to do badly.

7. For the macroeconomics of long run growth I would use a very different identity: Y=C+I+NX. I have left out G altogether. G is divided into government consumption and government investment, and C includes both private and government consumption, while I includes both private and government investment. What matters for long run growth is the division of output between consumption and investment, not between households, firms, and governments.

Todos nos hemos hecho los dientes con la identidad 1, que es la base de la Macro; pero es verdad que su utilidad a corto plazo para explicar los ciclos es limitada. Es una ecuación "real" sin precios, en todo caso con precios e bienes y servicios, no de activos y deudas. Y sin precios no hay ciclos. (sin tetas no hay paraíso)... La identidad 2 es necesaria para hablar de ciclos, ciclos del PIB real, o sea, de la identidad 1, pero que no se explican por si mismos. Tenemos que meter el dinero y, sobre todo, la enormidad de transacciones y precios que no entran en el PIB pero que afectan a su volumen. Y son precios-guía que cumplen una función enorme en la inversión, base de la inversión y del crecimiento futuro...

En otras palabras: tenemos dos ecuaciones fundamentales pero que se estorban una a otra, y por ello, los economistas y los políticos solo hablan de la primera, quizás porque la segunda tiene algo que ver con Satanás, tiene un tufillas demoniaco. Al menos eso es lo que nos inocularon con el euro: que ya no necesitábamos un banco emisor, ¿Para que? Si solo producía inflación... Inflación ¿De que? De bienes, de servicios de activos, de materias primas, de... De todas esas cosas que no entran en el PIB y que sin embargo tienen la funesta manía de crear crisis y recesiones.Es inevitable: no se pude separar los efectos del dinero entre mercados, sobre todo entre mercados de bienes y mercados Financieros. Y pueden dar señales muy distintas, como ahora, en que parece haber inflación de los mercados de bienes y deflación aguda en los financieros. Reducir la identidad 2 a MV=PY es una simplificación que hemos pagado cara.

Ahora, si me permiten, ya que Jeffrey Sachs se permite hacer clasificaciones pueriles - en mi opinión- le voy a corregir: keynesiano no es simplemente el que dice que se puede controlar el ciclo fiscalmente; es el que reconoce la asimetría del dinero en sus efectos en los diferentes mercados, reales y financieros, y que los efectos en este tipo de mercados tiene a su vez reacciones envenenadas en los primeros. (Por lo menos yo lo veo así, es lo que deduzco de leer a Minsky).

http://cuadernodearenacom.blogspot.com

http://cuadernodearenacom.blogspot.com

Susto

Con el bono USA al 1,86% y el alemán al 1,59%, ambos a 10 años, mientras el bono español esta en el 5.86%, se hace uno una idea de lo asustados que están los mercados. Solo se compran los dos primeros productos, lo demás se vende. Hoy me ha preguntado una viejecita que como se compraban bonos alemanes. Le he dicho que yendo al banco, te lo hacen en un pis pas.

EEUU se atasca, el empleo apenas sube. No es bueno para ellos, por lo tanto, que su bono baje de rendimiento al 1,86%. Quiere decir que la incertidumbre, siempre subjetiva (por definición no me puede medir) no se disipa, aumenta. Ahí esta la conexión maléfica entre el tambaleante euro y la economía USA, que ellos no ven. En la imagen, pueden ver que la distancia entre el rendimiento del bono publico y privado BAA es mas grande que nunca, exceptuando la Gran Recesión 2008-09.

¿Y nosotros? Esperando a Godot, supongo...

EEUU se atasca, el empleo apenas sube. No es bueno para ellos, por lo tanto, que su bono baje de rendimiento al 1,86%. Quiere decir que la incertidumbre, siempre subjetiva (por definición no me puede medir) no se disipa, aumenta. Ahí esta la conexión maléfica entre el tambaleante euro y la economía USA, que ellos no ven. En la imagen, pueden ver que la distancia entre el rendimiento del bono publico y privado BAA es mas grande que nunca, exceptuando la Gran Recesión 2008-09.

¿Y nosotros? Esperando a Godot, supongo...

Nuevas esperanzas

Hollande:

"Muchos países europeos me ven como una esperanza"

Pocas veces como ahora el voto deglute políticos por sus errores. La gente esta hasta el moño y los cohones de no tener futuro. El euro no es el futuro. Unos lo admiten y otros no, pero votan en contra. En Grecia, el voto ha destrozado al PASOK, dueño de Grecia durante décadas. Pero no ha ganado nadie, y se ha abierto la puerta a la extrema derecha e izquierda. Así empezó a sembrare la discordia europea en los años treinta. Y lo que vino después. La historia no genera modelos, pues nunca se repite igual. Pero abre suspicacias. En los treinta, los incommensurables errores monetarios de algunos países destrozaron políticamente a Europa, y el régimen democrático se hizo añicos en manos de los nuevos partidos, pocos años antes completos desconocidos, gamberros de la calle.

Hollande no garantiza nada, pero al menos abre una puerta, cambia el equilibro de poder, lo hace antes de llegar a la situación desesperada como en Grecia. Es una esperanza en una situación agónica muy avanzada. Muy avanzada, eso no lo olviden. El euro es un veneno que ha avanzado mucho en su daño durante cuatro largos años. Ha perjudicado a otros países del mundo. Ha sido parte de la causa de la crisis y gran parte de el estado en el que estamos. Ha sido un perfecto amplificador del ciclo, hacia arriba, pero especialmente hacia abajo. Si hubiera una manera poco costosa de librarse de El...

Este blog empezó antes de la crisis, pero lleva más de cuatro años hablando exclusivamente, o casi, de ella. Como comprenderán, me gustaría hablar de otros cosas. Esperemos.

La primera referencia que hice a a crisis fue en agosto de 2007, y decía así:

Se aproxima una crisis de las gordas. Un huracán escala 10, del 1 al 10. El aleteo de una mariposa (dudas sobre la solvencia hipotecaria de préstamos marginales)podría provocar una de esas crisis típicas de verano, casualmente en agosto, cuando todos están de vacaciones. De momento se habla de crisis de liquidez, la cual en principio exige “sólo” inyectar dinero en un mercado en el que se han secado las fuentes habituales alternativas. Estas fuentes – las privadas – sólo son líquidas, como dice Willem Buiter, cuando no se las necesita. La liquidez es tal si y sólo si la proporciona el estado, pues “a diferencia de los agentes privados, el estado tiene el monopolio del legítimo uso de la fuerza” , (argumento incontestable que suele rechinar en círculos ultraliberales a los que les gustaría implantar el dinero privado, o el patrón oro, pues parece ser que han descubierto una nueva naturaleza humana, inmune a la incertidumbre). Por cierto, la independencia conquistada por los bancos centrales es funcional: no les resta capacidad de representatividad estatal. ¿Se acuerdan de cuando hablábamos de la aparición del dinero? Pues éste es un buen momento para reflexionar sobre ello. A la más mínima duda, la gente lo atesora y no lo presta. Es lo que pasa ahora: sospechas de que algunos no van a pagar: pues, por si acaso, yo, que no tengo nada que ver, me guardo lo que tengo y no lo presto. Sólo la autoridad en la que todos confían puede ofrecer ilimitadamente lo que se ha esfumado de los mercados: el dinero. Si no lo hiciera, la catástrofe sería de órdago. algunos - los que hace semanas llamábamos los puristas - no pueden evitar pinzarse la nariz y decir: "esto traerá más inflación". Es lo que han hecho en todas las crisis recientes, que se han paliado gracias a no hacerles caso. Así que, sencillamente, que les den. Agosto, agosto...!domingo, 6 de mayo de 2012

Sin Título

Ya es oficial: Hollande gana a Sarkozy.

Como es obvio en las imágenes, el poder demirugo (que creen los electores) que tienen los monarcas/presidentes franceses ha pasado de las manos de Sarkozy a las de Hollande. Es una tradición muy antigua en Francia: un francés, hasta la revolucion, siempre ha creido que los reyes hacían milagros: estaban ungidos por Dios. Y eran muy celosos del poder papal, hasta el punto de que la iglesia de Francia ha sido independiente de Roma. La iglesia de Francia ha sido una iglesia nacionalista, galicista, con su poder bien protegido de la injerencia del Vaticano.Por eso hubo que cortar la cabeza a Louis XVI; había que demostrar que no era un milagrero, que había perdido esa capacidad mantenida durante siglos, al menos desde Louis el santo. Pero eso metió a la Revolución en un baño de sangre.

Como es obvio en las imágenes, el poder demirugo (que creen los electores) que tienen los monarcas/presidentes franceses ha pasado de las manos de Sarkozy a las de Hollande. Es una tradición muy antigua en Francia: un francés, hasta la revolucion, siempre ha creido que los reyes hacían milagros: estaban ungidos por Dios. Y eran muy celosos del poder papal, hasta el punto de que la iglesia de Francia ha sido independiente de Roma. La iglesia de Francia ha sido una iglesia nacionalista, galicista, con su poder bien protegido de la injerencia del Vaticano.Por eso hubo que cortar la cabeza a Louis XVI; había que demostrar que no era un milagrero, que había perdido esa capacidad mantenida durante siglos, al menos desde Louis el santo. Pero eso metió a la Revolución en un baño de sangre.

De Gaulle fue tan inteligente -y tan vanidoso- como para reinstaurar parte de ese carisma personal en el presidencialismo de la V República, y su exito demuestra que el carisma es necesario. 60 años de estabilidad lo confirman. Vean las caras esperanzadas de los que tocan las manos de Hollande. Parecen los peregrinos que en el siglo XII INTENTABAN ROZAR LAS MANOS DE LOUIS EL SANTO, manos que hacían milagros, como si estuviera ungido por el mismo Jesucristo.

Sarkozy es consciente de haber perdido ese poder de convocatoria.

Como es obvio en las imágenes, el poder demirugo (que creen los electores) que tienen los monarcas/presidentes franceses ha pasado de las manos de Sarkozy a las de Hollande. Es una tradición muy antigua en Francia: un francés, hasta la revolucion, siempre ha creido que los reyes hacían milagros: estaban ungidos por Dios. Y eran muy celosos del poder papal, hasta el punto de que la iglesia de Francia ha sido independiente de Roma. La iglesia de Francia ha sido una iglesia nacionalista, galicista, con su poder bien protegido de la injerencia del Vaticano.De Gaulle fue tan inteligente -y tan vanidoso- como para reinstaurar parte de ese carisma personal en el presidencialismo de la V República, y su exito demuestra que el carisma es necesario. 60 años de estabilidad lo confirman. Vean las caras esperanzadas de los que tocan las manos de Hollande. Parecen los peregrinos que en el siglo XII INTENTABAN ROZAR LAS MANOS DE LOUIS EL SANTO, manos que hacían milagros, como si estuviera ungido por el mismo Jesucristo.

Sarkozy es consciente de haber perdido ese poder de convocatoria.

Euro, elecciones y lecciones

Elecciones en Francia, que pueden remover bastante el status quo en Europa. Pero no se puede saber en qué sentido. Si gana Hollande, la reacción de los mercados puede ser muy virulenta. En todo caso puede haber un intento de Hollande de rebelión contra el dominio de Alemania, y de ahí no sabemos exactamente qué puede pasar.

En Varios foros, todos de alto nivel, se ven propuestas bienintencionadas, pero vacuas, de salvar al euro, a los países hundidos y a Alemania a la vez. Esto es bastante inútil, pues el euro, Alemania y los países hundidos han demostrado ser bastante incompatibles. Todos los intentos asumen, o pretenden avanzar, hacia una unión fiscal y/o politica. Haber empezado por ahí. Si ahora se pretende salvar al euro suponiendo que hay tan Unidad, o proponiendo llegar a ella inmediatamente, se están obviando un montón de impedimentos insalvables.

Lo cual ha sido uno de lo problemas de esta historia desde el principio: apartar la molesta realidad para llegar a la conclusión deseada. En un momento determinado el euro se politizó, y entró en la lógica politica y se dejo aparte la económica. Además, resultó ser un gran cosechador de votos, y ahí acabó la sensatez.

En Wren-Lewis o en Kantoos, y otros, hay desarrollos de estrategias para el euro que podían ser útiles en un congreso de ociosos economistas, pero nada más. La economia se pierde el 99% de las veces en esfuerzos de ese tipo, brillantes pero estériles. Que si el BCE debería hacer que la inflación fuera mas alta en Alemania que en el Resto del euro. Que si la politica fiscal puede contribuir a ello o no... cada vez suena más forzado y artificial. El BCE ya no puede salvar la situación expandiendo aus balances e inyectando liquidez, pues lo que hace ya no es neutral en los países de la zona. Unos están bajo una desconfianza que hace que si el BCE emite 17 Euros, uno para cada país miembro del BCE, los 17 euros acaban en Alemania. Esto no sirve ni para Alemania, ni para España. O peor, es contraproducente, pues alimenta la desconfianza en este segundo país. Si no hubiera comercio con terceros países, podría decirse que el aumento del dinero en circulación en Alemania aumentaría su demanda interna, y eso estimularía sus importaciones del resto de la Zona Euro. Pero hay terceros países, como China, y un aumento del dinero en Alemania le haría perder competitividad frente a China, o EEUU. y Alemania es un país exportador, que vive de sus exportaciones, y no le interesa nada esa "solución". La Zona Euro no es el mundo entero, al menos para Alemania.

Si fuera al revés, y por una extraña razón los 17 euros vinieran a los países hundidos, como España, esto no dejaría de ser un problema, pues aumentaría su demanda interna, sus precios internos, perdería la competitividad tan duramente ganada en 4 años y sus desequilibrios externos reaparecerían. Eso acentuaría el excedente de Alemania frente a los países hundidos. Curioso.

El estimulo monetario del BCE es, ahora mismo, asimétrico, porque la Zona lo es. Forzar la "simetrizacion" del euro mediante una unión politica o fiscal me me antoja mas complicado aun. Seria un proceso de años, aun que solo se tratara de una unión fiscal, que requeriría cesiones de soberanía lacerantes, casi como ir a por la unión politica. (yo he abogado por una politica monetaria/dirigida al gasto en los países necesitados, mediante un organismo, que pudiera ser el BEI, financiado por el BCE. Ver Efecto boomerang).

Esto es lo que no se ha tenido en cuenta, la realidad de unas naciones, cada una con sus profundos motivos para ser como es y defenderse de intentos demasiado claros de absorberlas en una unión mayor. Mientras se hizo disimuladamente, diciendo que el euro no iba a llevas a la cesión de la soberanía, se aceptó. Solo Suecia, Noruega, y Reino Unido lo vieron claro desde antes de meterse en el fregado. Y la verdad es que a los tres les ha ido muy bien, mejor que a nosotros, mejor que al conjunto del euro y mejor que a Alemania. Es la prueba lacerante y humillante de que el euro es una maquina de desestabilizar la macroeconómia, Todo lo contrario de lo que se esperaba de el.

Y se sigue sin tener en cuenta. Siguen apareciendo análisis bienintencionados de unos y otros arbitristas, pero no tienen en cuenta la terca realidad. Si la economia es una cuestión de estímulos como dice (con razón) Gregory Mankiw, los españoles y los alemanes respondemos a diferentes estímulos. Lo cual quiere decir que la uniformidad de las políticas no es la solución.

Veamos a ver lo que pasa en Francia y mañana en los mercados. Seguro que Merkel esta poniendo velas para su amigo Sarkozy.

http://cuadernodearenacom.blogspot.com

En Varios foros, todos de alto nivel, se ven propuestas bienintencionadas, pero vacuas, de salvar al euro, a los países hundidos y a Alemania a la vez. Esto es bastante inútil, pues el euro, Alemania y los países hundidos han demostrado ser bastante incompatibles. Todos los intentos asumen, o pretenden avanzar, hacia una unión fiscal y/o politica. Haber empezado por ahí. Si ahora se pretende salvar al euro suponiendo que hay tan Unidad, o proponiendo llegar a ella inmediatamente, se están obviando un montón de impedimentos insalvables.

Lo cual ha sido uno de lo problemas de esta historia desde el principio: apartar la molesta realidad para llegar a la conclusión deseada. En un momento determinado el euro se politizó, y entró en la lógica politica y se dejo aparte la económica. Además, resultó ser un gran cosechador de votos, y ahí acabó la sensatez.

En Wren-Lewis o en Kantoos, y otros, hay desarrollos de estrategias para el euro que podían ser útiles en un congreso de ociosos economistas, pero nada más. La economia se pierde el 99% de las veces en esfuerzos de ese tipo, brillantes pero estériles. Que si el BCE debería hacer que la inflación fuera mas alta en Alemania que en el Resto del euro. Que si la politica fiscal puede contribuir a ello o no... cada vez suena más forzado y artificial. El BCE ya no puede salvar la situación expandiendo aus balances e inyectando liquidez, pues lo que hace ya no es neutral en los países de la zona. Unos están bajo una desconfianza que hace que si el BCE emite 17 Euros, uno para cada país miembro del BCE, los 17 euros acaban en Alemania. Esto no sirve ni para Alemania, ni para España. O peor, es contraproducente, pues alimenta la desconfianza en este segundo país. Si no hubiera comercio con terceros países, podría decirse que el aumento del dinero en circulación en Alemania aumentaría su demanda interna, y eso estimularía sus importaciones del resto de la Zona Euro. Pero hay terceros países, como China, y un aumento del dinero en Alemania le haría perder competitividad frente a China, o EEUU. y Alemania es un país exportador, que vive de sus exportaciones, y no le interesa nada esa "solución". La Zona Euro no es el mundo entero, al menos para Alemania.

Si fuera al revés, y por una extraña razón los 17 euros vinieran a los países hundidos, como España, esto no dejaría de ser un problema, pues aumentaría su demanda interna, sus precios internos, perdería la competitividad tan duramente ganada en 4 años y sus desequilibrios externos reaparecerían. Eso acentuaría el excedente de Alemania frente a los países hundidos. Curioso.

El estimulo monetario del BCE es, ahora mismo, asimétrico, porque la Zona lo es. Forzar la "simetrizacion" del euro mediante una unión politica o fiscal me me antoja mas complicado aun. Seria un proceso de años, aun que solo se tratara de una unión fiscal, que requeriría cesiones de soberanía lacerantes, casi como ir a por la unión politica. (yo he abogado por una politica monetaria/dirigida al gasto en los países necesitados, mediante un organismo, que pudiera ser el BEI, financiado por el BCE. Ver Efecto boomerang).

Esto es lo que no se ha tenido en cuenta, la realidad de unas naciones, cada una con sus profundos motivos para ser como es y defenderse de intentos demasiado claros de absorberlas en una unión mayor. Mientras se hizo disimuladamente, diciendo que el euro no iba a llevas a la cesión de la soberanía, se aceptó. Solo Suecia, Noruega, y Reino Unido lo vieron claro desde antes de meterse en el fregado. Y la verdad es que a los tres les ha ido muy bien, mejor que a nosotros, mejor que al conjunto del euro y mejor que a Alemania. Es la prueba lacerante y humillante de que el euro es una maquina de desestabilizar la macroeconómia, Todo lo contrario de lo que se esperaba de el.

Y se sigue sin tener en cuenta. Siguen apareciendo análisis bienintencionados de unos y otros arbitristas, pero no tienen en cuenta la terca realidad. Si la economia es una cuestión de estímulos como dice (con razón) Gregory Mankiw, los españoles y los alemanes respondemos a diferentes estímulos. Lo cual quiere decir que la uniformidad de las políticas no es la solución.

Veamos a ver lo que pasa en Francia y mañana en los mercados. Seguro que Merkel esta poniendo velas para su amigo Sarkozy.

http://cuadernodearenacom.blogspot.com

sábado, 5 de mayo de 2012

Crónicas del Alba

El Alba se refiere al Duque, que parece ser anduvo por estas tundras. la crónica es trivial, pero veraz. El hermano de mi parienta cumple la edad de la sabiduría (cuando ya no se le pone dura a uno) y se han empeñado en homenajearle aquí, en el frío polar de Castilla. Pobre, el frío que va a pasar. Dirá que no, para hacerse el machote, pero hace un frío de la Biblia en verso. Un frío antiguo, como de los años de la pos guerra, que salían sabañones. ( a mi me pican las manos, por cierto). Lo que no concibo es ligar la sabiduría con la esterilidad, ¿Entonces, que transmites, cuando fecundas? Se supone que sabiduría, ¿No?

La perra esta tiritando, desconsolada. Claro, no tiene sabiduría. Joder, si pudiera, metería la chimenea en la cama, y el radiador.

La perra esta tiritando, desconsolada. Claro, no tiene sabiduría. Joder, si pudiera, metería la chimenea en la cama, y el radiador.

Tundra tris

No he descrito el entorno. Escalofriante. Una casa rural, de estas que se estilan, supongo que subvencionada. No le veo lo idílico. Estoy tumbado en una cama que parece de piedra berroqueña de lo dura que es. Un techo de madera vista amenaza caerseme encima. Pero lo peor es la jodida bañera dentro de la habitación. Joder, esa bañera, con el frío que hace, ¿A que coño invita? Al sexo no. Un techo de cabaña, un frío polar, y una bañera adosada a la pared, con una mugrienta cortina. Yo he deciddido no ducharme. No desnudarme. Y un hambre de cohones.

Tundra bis

Mi parienta se ha Cabreado. No colaboro suficiente en crear buen rollito, parece ser. Tengo hambre. Frío y mal rollo. Me trae una carpeta sobre la zona. Pretende que la lea, parece ser. La tiro. - no pretenderás que la lea? - pues si, lo pretende. no se da cuenta que lo que quiero es leer algo sabio, o bello, o bueno, no una puta carpetilla de anillas sobre el origen de los Alba, a los que odio (menos al fundador, que al menos era un militar competente). En fin, de morros, me cago en la puta. Y dos horas para la cena, en todavía. Ya se me ha pasado el mal sabor de la no-chuleta e no-Ávila. Tengo jambre. De verdad. Sueño con huevos fritos, patatas y chuletones. Y tías rollizas. Me pasa siempre que tengo hambre.

Me llama mi hermana. Apenas la oigo, no hay cobertura. Me dice¿ Que hace ahí? Eso quisiera saber, cohones. Pues pasar hambre - le contesto-, pa que te enteres.

Me llama mi hermana. Apenas la oigo, no hay cobertura. Me dice¿ Que hace ahí? Eso quisiera saber, cohones. Pues pasar hambre - le contesto-, pa que te enteres.

Tundra

Estoy en un sitio de la tundra abulense, cuyo nombre no digo para no molestar a nadie. Hace frío y se oyen balar estúpidos animales. De comer me han dado un chuleton de ternera de Ávila, que no era ternera ni de Ávila. Se lo he dicho al camarero, un LATAM que qué rayos haría ahí. Pero eso no le ha arredrado a la hora de hacerme la cuenta. Si no fuera porque mañana vuelvo al redil, a casa, me sentiría desgraciado y triste. Hace un frío del carajo, digno de esta tierra de conquistadores y verdugos. El motivo de esta encerrona es una razón absurda que no acabo de entender, pero que tiene que ver con el cumpleaños de alguien que parece ser que es familiar, aunque si bien no consanguíneo, ¿Pero que hago yo aquí? No lo sé. Me he tomado un whisky, que es el recurso de los desesperados sin imaginación. Al menos me ha quitado de encima el pesar del sabor de la chuleta falsa. La crisis lleva a eso, a la desaparición del ultimo reducto de la honradez. Encima no puedes decir nada, pobre gente. Igual te han puesto su cena... Eso si, a precio de ternera e Ávila....

Me tomaría otro -whisky, no carne- pero entonces ¿Que dejo para esta noche? No me queda mas remedio que esperar, dejar que caigan lentamente los minutos hasta que no que feo pedir otro. Esta noche me han dicho que me van a dar otro chuleton, este de verdad. No me lo creo, pero les dejo creer que si me lo creo. Mientras me den otro whisky para aguantar el puto frío de esta tundra del carajo...

Me tomaría otro -whisky, no carne- pero entonces ¿Que dejo para esta noche? No me queda mas remedio que esperar, dejar que caigan lentamente los minutos hasta que no que feo pedir otro. Esta noche me han dicho que me van a dar otro chuleton, este de verdad. No me lo creo, pero les dejo creer que si me lo creo. Mientras me den otro whisky para aguantar el puto frío de esta tundra del carajo...

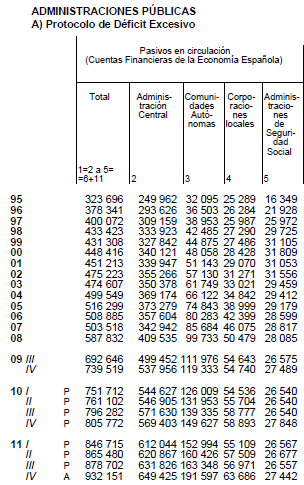

La deuda se dispara

Hoy, en El Confidencial

El caso es que lo que se debe es la cifra del final de la izquierda, 932 mm de euros, o un 90% del PIB. A eso, por desgracia, habría que sumarle la deuda oculta de la banca que habrá de ser asumida por el gobierno, por mucho que se empeñe don MAFO, el peor gobernador de la democracia.

El caso es que lo que se debe es la cifra del final de la izquierda, 932 mm de euros, o un 90% del PIB. A eso, por desgracia, habría que sumarle la deuda oculta de la banca que habrá de ser asumida por el gobierno, por mucho que se empeñe don MAFO, el peor gobernador de la democracia.

EL BANCO DE ESPAÑA REVELA QUE LOS PASIVOS PÚBLICOS SUPERAN YA LOS 932.000 MILLONES

La deuda pública se desborda y se acerca imparable al billón de euros

Visite el cuadro el Banco de España, ya citado muchas veces aquí, y que reproducimos del confidencial. esto eleva la deuda real de las AAPP a un 90% del PIB. ¿Por que LA CIFRA OFICIAL ES MUCHO MAS BAJA?

Ya explicamos en Este post, cuando salió el dato del 3 trimestre, que hay una divergencia grande entre la deuda admitida por Bruselas y la deuda real contabilizada. La discrepancias provienen de:- Acreedores impagados con atrasos de 30 días, que son aquellos desgraciados que alguna vez vendieron algo a una administración y que se quedaron sin cobrar. Es eso que el Gobierno quiere ahora remediar para aliviar a esas empresas, pero eso hará que esa deuda implícita se haga explícita.- Deudas de las empresas públicas;- Agujero de la Seguridad Social: Es decir, esos títulos del estado que figuran como activos de la SS, pero que al consolidarse, se restan de la deuda pública. Nótese que esto no tiene nada de ilegal: simplemente, la SS ha ido invirtiendo sus excedentes en las épocas buenas en bonos del estado, como hace cualquier SS del mundo, salvo que esos bonos son deuda efectiva que se resta del total.

Estos conceptos no entran en la definición de deuda de Bruselas, sin embargo son deuda efectiva. Suman unos 200 mm que se restan a la cifra total, con lo que la deuda según el Protocolo de Deuda Excesiva queda en 734 mm. Un 70% del PIB.

viernes, 4 de mayo de 2012

Entre Ronpaulistas y Market Monetaristas

En Hamilton's Econbrowser, el autor nos ofrece un argumento transparente y claro sobre politica monetaria. Trata de explicar por qué Bernanke hace lo que hace, pese a las criticas de unos y otros (Ronpaulianos y Market Monetaristas). Según estos últimos, debería hacer mas QE -inyecciones de liquidez- para reducir el paro.

El articulo debería leerse por su claridad. En breve, lo que viene a decir es que no esta garantizado que compras masivas de bonos estatales se traduzcan forzosamente en más empleo, ni aunque sean compras de bonos a largo plazo. Lo que hace un banco central, una vez que ha logrado estabilizar el sector financiero, es mantener unos objetivos a largo plazo creíbles. Estos objetivos pueden expresarse en una inflación máxima, una senda media de crecimiento del PIBN, o una tasa de paro. En EEUU el objetivo por mandato legal es doble: el máximo empleo con la mínima inflación. Los MARKET MONETARIST insisten machaconamente que el objetivo de verdad efectivo seria el PIBN, pero Hamilton insiste en que no ve la diferencia: que el empleo no aumentaría mas porque se siguiera ese objetivo, pues implicaría un crecimiento del objetivo de un 5%, como un 3% para el PIB real y un 2% para los precios. Como dice Noah Smith en su blog, lo del PIBN no suena mal, pero no se ve bien donde reside la diferencia a su favor. Otra cosa es que se le pida al Banco Central que se comprometa a subir mas la inflación, a lo que responde Bernanke (cita un poco larga, pero que vale la pena porque es una transcripción):

El mismo Bernanke ha resaltado recientemente (como explique hace poco) que un objetivo en pie de igualdad con la estabilidad de precios de la FED debe ser la estabilidad monetaria, tanto antes como después de una crisis. Después de una crisis si esta altamente recomendado utilizar medidas excepcionales de compras de activos por un Banco Central, pero una vez recuperada la estabilidad, debe centrase en objetivos a largo plazo de inflación y crecimiento.

Creo que los Market Monetarists están empeñados en aplicar en dos situaciones distintas medidas excepcionales, y que eso lo disfrazan con objetivo PIBN. lo que no dicen claramente es que una vez el Banco Central ha aceptado dicho objetivo, su recomendación posterior iría a lograr lo antes posible el NIVEL de PIBN QUE ELLOS CONSIDERAN IDÓNEO, sin preocuparse de la inflación y otros detalles menores. Ya he dicho otras veces que me parecen injustos con Bernake, tanto como los Ronpaulistas, y van a acabar igual de locos que los ronpaulistas.

En Noah's Opinion, se ofrece un post una explicación alternativa a la parálisis de la FED. Altamente recomendable por su claridad. Su argumento mas convincente es la incertidumbre asimetrica, que los MM no suelen tener en cuenta (ofrecen resultados seguros). Cito:

El articulo debería leerse por su claridad. En breve, lo que viene a decir es que no esta garantizado que compras masivas de bonos estatales se traduzcan forzosamente en más empleo, ni aunque sean compras de bonos a largo plazo. Lo que hace un banco central, una vez que ha logrado estabilizar el sector financiero, es mantener unos objetivos a largo plazo creíbles. Estos objetivos pueden expresarse en una inflación máxima, una senda media de crecimiento del PIBN, o una tasa de paro. En EEUU el objetivo por mandato legal es doble: el máximo empleo con la mínima inflación. Los MARKET MONETARIST insisten machaconamente que el objetivo de verdad efectivo seria el PIBN, pero Hamilton insiste en que no ve la diferencia: que el empleo no aumentaría mas porque se siguiera ese objetivo, pues implicaría un crecimiento del objetivo de un 5%, como un 3% para el PIB real y un 2% para los precios. Como dice Noah Smith en su blog, lo del PIBN no suena mal, pero no se ve bien donde reside la diferencia a su favor. Otra cosa es que se le pida al Banco Central que se comprometa a subir mas la inflación, a lo que responde Bernanke (cita un poco larga, pero que vale la pena porque es una transcripción):

(To clarify some more: As an Academic, Bernanke famously told Japan that they had to throw the whole kitchen sink and more at the problem. These days, Bernanke seems far more cautious. Bernanke says that's totally wrong. Specifically he says that's "Absolutely incorrect." Why? Japan was in deflation. We're not.

Here's the full comment, via a livestreaming text service):"Yeah, let me tackle that second part first. So there's this, uh, view circulating that the views I expressed about 15 years ago on the Bank of Japan are somehow inconsistent with our current policies. That is absolutely incorrect. My views and our policies today are completely consistent with the views that I held at that time. I made two points at that time. To the Bank of Japan, the first was that I believe a determined central bank could, and should, work to eliminate deflation, that it's falling prices.

The second point that I made was that, um, when short-term interest rates hit zero, the tools of a central bank are no longer, are not exhausted there, are still other things that, um, that the central bank can do to create additional accommodation. Now looking at the current situation in the United

States, we are not in deflation. When deflation became a significant risk in late 2010 or at least a moderate risk in late 2010, we used additional balance sheet tools to return inflation close to the 2% target. Likewise, we've been aggressive and creative in using nonfederal funds rate centered tools to achieve additional accommodation for the U.S. economy. So the, the very critical difference between the Japanese situation 15 years ago and the U.S. situation today is that, Japan was in deflation and clearly, when you're in deflation and in recession, then both sides of your mandate, so to speak, are demanding additional deflation.

Why don't we do more? I would reiterate, we're doing a great deal of policies extraordinarily accommodative. You know all the things we've done to try to provide support to the economy. I guess the, uh, the question is, um, does it make sense to actively seek a higher inflation rate in order to, uh, achieve a slightly increased pace of reduction in the unemployment rate? The view of the committee is that that would be very, uh, uh, reckless. We have, uh, we, the Federal Reserve, have spent 30 years building up credibility for low and stable inflation, which has proved extremely valuable, in that we've been able to take strong accommodative actions in the last four or five years to support the economy without leading to a, [indiscernible] expectations or destabilization of inflation. To risk that asset, for, what I think would be quite tentative and, uh, perhaps doubtful gains, on the real side wouldbe an unwise thing to do."

En suma, rechaza la critica de que se ha olvidado sus propias enseñanzas de hace 15 años sobre Japón. EEUU, dice, no esta en deflación, tiene una inflación del 2%, y el Comite de Politica Monetaria de la Fed (FOMC) no considera bueno elevarlo más. Y es verdad, la Politica monetaria americana con un tipo de interés del cero% no puede ser mas acomodaticia.

Sigo pensando que Bernanke reaccionó tarde a la crisis, pero reacciono, y bien, hizo su papel de prestamista de ultima instancia como recomendana Bagehot en 1878; se le puede perdonar viéndo a los calzonazos y tarambanas que hemos de soportar aquí.El mismo Bernanke ha resaltado recientemente (como explique hace poco) que un objetivo en pie de igualdad con la estabilidad de precios de la FED debe ser la estabilidad monetaria, tanto antes como después de una crisis. Después de una crisis si esta altamente recomendado utilizar medidas excepcionales de compras de activos por un Banco Central, pero una vez recuperada la estabilidad, debe centrase en objetivos a largo plazo de inflación y crecimiento.

Creo que los Market Monetarists están empeñados en aplicar en dos situaciones distintas medidas excepcionales, y que eso lo disfrazan con objetivo PIBN. lo que no dicen claramente es que una vez el Banco Central ha aceptado dicho objetivo, su recomendación posterior iría a lograr lo antes posible el NIVEL de PIBN QUE ELLOS CONSIDERAN IDÓNEO, sin preocuparse de la inflación y otros detalles menores. Ya he dicho otras veces que me parecen injustos con Bernake, tanto como los Ronpaulistas, y van a acabar igual de locos que los ronpaulistas.

En Noah's Opinion, se ofrece un post una explicación alternativa a la parálisis de la FED. Altamente recomendable por su claridad. Su argumento mas convincente es la incertidumbre asimetrica, que los MM no suelen tener en cuenta (ofrecen resultados seguros). Cito:

" Asymetric model uncertainty. This applies specifically to the Fed's reluctance to engage in quantitative easing. Paul Krugman has discussed this before. To make a long story short, history has seen many changes in the Federal Funds rate, but not many instances of QE, so it's more difficult to select a model to give you guidance when contemplating QE than when contemplating routine open-market operations. Therefore, to do QE, you have to take a much bigger leap of modeling faith. This will bias the Fed toward apparent inactivity when short-term nominal interest rates are at the Zero Lower Bound, as they are now....

Otro que entra en el debate poniendo en duda la seguridad de los MM, es David Andolfatto"... So these are some reasons why Fed policy might currently be "stuck". Hawks inside the Fed are not strong enough to make Bernanke raise interest rates, and this will probably be the case for the foreseeable future. But a combination of reputation bias, credibility bias, and model uncertainty make Bernanke very reluctant to engage in further QE. And a combination of reputation bias and credibility bias make Bernanke reluctant to make additional statements about future Fed policy.So what can academic economists do to convince Bernanke to do more QE? Well, they can write papers about QE, thus reducing (slightly) model uncertainty. They can try to get the public to realize that Fed "inaction" is really just stealth action, by couching their public complaints in different terms ("Why is the Fed doing X" rather than "Why is the Fed doing nothing"). But these efforts are not likely to have huge success. Is there any other way to reduce "apparent status quo" bias? I'm not sure."

It is true that Germany largely escaped the world recession. But was this because agents around the world believed that German NGDP would not depart significantly from its path? Or was it because Germany had no real estate boom/bust episode? This is not evidence that stable NGDP prevents a crisis; it is evidence that avoiding a crisis prevents a decline in NGDP. We need to establish a direction of causality here, before making strong claims about what is happening.

Lo suscribo íntegramente.http://cuadernodearenacom.blogspot.com

Imagen irresistible

En http://www.businessinsider.com/europe-sinks-ahead-of-jobs-data-and-election-concerns-2012-5?utm_source=feedburner&utm_medium=feed&utm_campaign=Feed%3A+TheMoneyGame+%28The+Money+Game%29

Europe markets, glou glou glou... A la espera de los datos de empleo USA y los PMI de la Zona.

Abajo, En verde, el PMI de España, que sigue bajando, de 44,5 a 43,5 en Abril. En naranja, el indice de producción de manufacturas del INE, hasta abril, marca la misma tendencia

Abajo, En verde, el PMI de España, que sigue bajando, de 44,5 a 43,5 en Abril. En naranja, el indice de producción de manufacturas del INE, hasta abril, marca la misma tendencia

Europe markets, glou glou glou... A la espera de los datos de empleo USA y los PMI de la Zona.

Efecto boomerang

Evidentemente, después de lo que dije ayer, que Rajoy le solicite a Draghi (presidente del BCE) que compre deuda española para "inyectar liquidez" es un ejercicio inútil. Primero porque Dragi ya dijo un poco antes que no era cosa de sus funciones el crecimiento (¿?); que es cosa de otros, que el está para otros requerimientos menos comprometidos. Segundo -y mas importante- porque ahora mismo se impone el efecto boomerang: todo dinero que entra vuelve a salir. Por eso es especialmente sangrante la declaración de Draghi: la recuperación vendrá en el segundo semestre... Que datos manejará este tipo....

Ayer, en el blog de Gavyn Davies, se ofrecía otra versión de los descuadres de créditos y débitos en el TARGET, cámara de liquidación interbancario europea. Sus comentarios corroboran lo que yo llamo eefcto boomerang.

.http://blogs.ft.com/gavyndavies/2012/05/03/the-ecb-should-act-before-another-crisis/#ixzz1tt5ig1sE

Furthermore, the exodus of deposits from peripheral banks to core banks has continued, exposing the ECB’s balance sheet to ever-growing risks via the Target 2 system, which in effect finances these private sector flows. This is not a stable equilibrium, and central bankers in the core eurozone economies like Germany are very unhappy with the trend:

So what might the ECB be willing to do? System-wide quantitative easing on the US model is very difficult in the eurozone. If ECB bond purchases are genuinely system-wide, they would include the purchase of German bunds, where 10 year yields are already 1.6 per cent. This would have very little effect. But if ECB purchases are aimed only at the peripheral economies, they would be indistinguishable from the Securities Markets Programme, which already looks too much like a government bail-out operation, and has fallen out of favour at the ECB.

Así es de critica la situación. El débito de los países de abajo del gráfico frente al Bundesbank suma 600 mm de euros, una cifra que no alcanza en términos efectivos el fondo de rescate (ESM) pese a la reciente ampliación. Por cierto, España ya es el país mas deudor de todos, con unos 250 mm de euros, lo que da una idea de la velocidad de salida de capitales del país, además de la futilidad del LTRO, Que parece haber ampliado la UE de salida. Tengase en cuenta que si Alemania hubiera exigido la liquidación de esos "pagarés" renovados y ampliados continuamente, el euro hubiera colapsado. El BCE está implicado, lo quiera o no, porque sostener ese descuadre indefinidamente no es posible. Ni siquiera es legal.

Ayer, en el blog de Gavyn Davies, se ofrecía otra versión de los descuadres de créditos y débitos en el TARGET, cámara de liquidación interbancario europea. Sus comentarios corroboran lo que yo llamo eefcto boomerang.

.http://blogs.ft.com/gavyndavies/2012/05/03/the-ecb-should-act-before-another-crisis/#ixzz1tt5ig1sE

Furthermore, the exodus of deposits from peripheral banks to core banks has continued, exposing the ECB’s balance sheet to ever-growing risks via the Target 2 system, which in effect finances these private sector flows. This is not a stable equilibrium, and central bankers in the core eurozone economies like Germany are very unhappy with the trend:

So what might the ECB be willing to do? System-wide quantitative easing on the US model is very difficult in the eurozone. If ECB bond purchases are genuinely system-wide, they would include the purchase of German bunds, where 10 year yields are already 1.6 per cent. This would have very little effect. But if ECB purchases are aimed only at the peripheral economies, they would be indistinguishable from the Securities Markets Programme, which already looks too much like a government bail-out operation, and has fallen out of favour at the ECB.

Así es de critica la situación. El débito de los países de abajo del gráfico frente al Bundesbank suma 600 mm de euros, una cifra que no alcanza en términos efectivos el fondo de rescate (ESM) pese a la reciente ampliación. Por cierto, España ya es el país mas deudor de todos, con unos 250 mm de euros, lo que da una idea de la velocidad de salida de capitales del país, además de la futilidad del LTRO, Que parece haber ampliado la UE de salida. Tengase en cuenta que si Alemania hubiera exigido la liquidación de esos "pagarés" renovados y ampliados continuamente, el euro hubiera colapsado. El BCE está implicado, lo quiera o no, porque sostener ese descuadre indefinidamente no es posible. Ni siquiera es legal.

jueves, 3 de mayo de 2012

La ultima salida

(tema de mi ultimo articulo para http://www.revistaconsejeros.com/espaniol/revista.asp?valor=71&anio=2012&ultimoNumero=71&lengua=1)

En http://economistsview.typepad.com/timduy/2012/04/what-should-europe-do.html, tienen la ultima solución que le queda al euro.

El euro ha pasado por varias fases criticas, cada una de las cuales ha dejado detrás la penúltima solución. Al principio, una solución monetaria hubiera sido, quizás, eficaz. Ahora ya no. La razón es que todo euro emitido por el BCE que entre en España ( o Italia) sufre un efecto boomerang que le hace hace salir inmediatamente hacia zonas mas cálidas y acogedoras. Es el estigma de la desconfianza -que alimenta y se alimenta por- depresión, revisión constante de la calificación, elevación del coste de financiación, nueva ronda de huida de capitales, incesante aumento de la deuda... Esto es patente en los saldos vivo del TARGET (sistema de compensación interbancarios) que acumulan los países como España, Italia o Grecia frente al BCE, en realidad fnte al Bundesbank. Estos saldos son el reflejo del dinero que no quiere quedarse en estos países y huye en cuanto entra. Nadie quiere deuda española, nadie quiere prestar a bancos españoles, nadie quiere tener depósitos bancarios aquí, etc. En la gráfica, vean saldos acumulados frente al Bundesbank de los demás bancos nacionales. Se ve claramente que la evolución es simétrica, el saldo deudor para GRE-POR-ESP-ITA- etc se agiganta a la par que el saldo acrredor del bundesbank. El dinero no entra en esos países mas que a la fuerza y fugazmente. Se larga en cuanto puede.

Ergo no sirve de nada que EL BCE inunde los mercados de dinero, pues solo después de haber causado una hiperinflacion en Alemania los inversores se dignarían mirar a España & Co.

Por eso es necesario un plan de inversiones publicas financiadas por el BCE para resucitar el crecimiento -siquiera parar la caída en picado. Unos lo llamarían un Plan Marshall. Otros dirian que es keynesianismo. Es heterodoxia, eso si. El nombre es lo de menos. Es la ultima oportunidad.

PS: aquí, Sony Kampoor, concreta un poco mas, y propone que el órgano encargado de decidir las inversiones ea el BEI, Banco Eurpeo de Inversiones, con financiación del BCE.

PPS: Gavyn Davies, por idénticas razones, pide la implicación del BCE con el EFS para similares objetivos: insuflar fondos en los países arruinados.

En http://economistsview.typepad.com/timduy/2012/04/what-should-europe-do.html, tienen la ultima solución que le queda al euro.

El euro ha pasado por varias fases criticas, cada una de las cuales ha dejado detrás la penúltima solución. Al principio, una solución monetaria hubiera sido, quizás, eficaz. Ahora ya no. La razón es que todo euro emitido por el BCE que entre en España ( o Italia) sufre un efecto boomerang que le hace hace salir inmediatamente hacia zonas mas cálidas y acogedoras. Es el estigma de la desconfianza -que alimenta y se alimenta por- depresión, revisión constante de la calificación, elevación del coste de financiación, nueva ronda de huida de capitales, incesante aumento de la deuda... Esto es patente en los saldos vivo del TARGET (sistema de compensación interbancarios) que acumulan los países como España, Italia o Grecia frente al BCE, en realidad fnte al Bundesbank. Estos saldos son el reflejo del dinero que no quiere quedarse en estos países y huye en cuanto entra. Nadie quiere deuda española, nadie quiere prestar a bancos españoles, nadie quiere tener depósitos bancarios aquí, etc. En la gráfica, vean saldos acumulados frente al Bundesbank de los demás bancos nacionales. Se ve claramente que la evolución es simétrica, el saldo deudor para GRE-POR-ESP-ITA- etc se agiganta a la par que el saldo acrredor del bundesbank. El dinero no entra en esos países mas que a la fuerza y fugazmente. Se larga en cuanto puede.

Ergo no sirve de nada que EL BCE inunde los mercados de dinero, pues solo después de haber causado una hiperinflacion en Alemania los inversores se dignarían mirar a España & Co.

Por eso es necesario un plan de inversiones publicas financiadas por el BCE para resucitar el crecimiento -siquiera parar la caída en picado. Unos lo llamarían un Plan Marshall. Otros dirian que es keynesianismo. Es heterodoxia, eso si. El nombre es lo de menos. Es la ultima oportunidad.

PS: aquí, Sony Kampoor, concreta un poco mas, y propone que el órgano encargado de decidir las inversiones ea el BEI, Banco Eurpeo de Inversiones, con financiación del BCE.

"Doubling the capacity of the European Investment Bank, which has a good record of providing credit to the employment-intensive smaller business sector, would need limited amount of up-front cash, and generate investments of several times that amount. Some or all of the €250 billion of unused guarantees of the EFSF, the temporary crisis management fund should be allocated to the EIB as callable capital, significantly increasing what it can do in terms of infrastructure investment and supporting businesses. Every Euro of EIB investment typically crowds-in five Euro of private investment and this would be a good way of unlocking some of the record levels of cash that EU corporates are sitting on."Read more: http://www.businessinsider.com/the-eu-needs-a-growth-pactor-else-2012-5?utm_source=feedburner&utm_medium=feed&utm_campaign=Feed%3A+TheMoneyGame+%28The+Money+Game%29#ixzz1tpojjfm3

PPS: Gavyn Davies, por idénticas razones, pide la implicación del BCE con el EFS para similares objetivos: insuflar fondos en los países arruinados.

.http://blogs.ft.com/gavyndavies/2012/05/03/the-ecb-should-act-before-another-crisis/#ixzz1tpwaOfcuA more promising route would be for the ECB to help finance a government-sponsored programme to recapitalise the banking sector in the periphery. David Mackie at J.P. Morgan points out that, at present, the EFSF/ESM is supposed to take the responsibility for this, but is only permitted to do so by making loans to peripheral sovereigns, which can then inject the money into bank capital. That ultimately does nothing to move the debt burden away from countries like Spain; it simply reshuffles debt from Spanish banks to the Spanish government. Furthermore, the EFSF/ESM could very quickly run out of money. The ECB could help here, by making loans to a government-backed bank resolution entity which would ultimately bear the cost of any losses.

PMI en Europa

El indicador PMI (encuesta de directores de compra del sector manufacturas) es uno de los más fiables adelanto del PIB. Así es como ha ido en abril -con una bajada sobre marzo-para los países más señalados de la UE (gráfico de AFI). El indicador solo es compatible con un crecimiento del PIB cuando supera el nivel de 50.

Ergo, señala que el PIB está cayendo también en este segundo trimestre. España es el más bajo, por debajo de 45.

Ergo, señala que el PIB está cayendo también en este segundo trimestre. España es el más bajo, por debajo de 45.

miércoles, 2 de mayo de 2012

Palabras de Bernanke y Mervin King. Rendición de cuentas

Esto es una confesión de humildad, algo que ha cambiado la crisis. Algo que no se contemplaba antes de 2007. Entones los bancos centrales estaban para proporcionar estabilidad de precios. La estabilidad de precios se obtuvo, pero eso enturbio la vista de lo que se avecinaba. No es que los bancos centrales no tuvieron cuidado con el sector financiero. Pero no entraba en sus obligaciones, sus objetivos máximos. Se pensaba que sin inflación no habría grandes crisis. La caja negra financiera se controlaría a si misma.

En http://www.federalreserve.gov/newsevents/speech/bernanke20120413a.htm tienen una sencilla y convincente narración de la crisis desde el punto de vista de Bagehot, al que Bernanke se aproxima para declarar que:

" Going forward, for theFederal Reserve as well as other central banks, the promotion of financial stability mustbe on an equal footing with the management of monetary policy as the most criticalpolicy priorities."

"Giving a lecture for the BBC, the bank’s governor conceded that it had missed the growing signs of fragility in the economy because it thought that controlling inflation was sufficient for a stable economy and failed to imagine the “scale of the disaster that would occur when the risks crystallised”.

El planeta de los simios...

Cuando dentro de unos siglos Charlton Heston aterrice en el "Planeta de los Simios", no se topara con un cacho de la estatua de la Libertad en la playa desierta, sino con este símbolo de por qué el planeta se fue a la mierda y cayó en manos de los simios....

http://www.businessinsider.com/nomura-issues-which-should-keep-you-up-at-night-2012-4?op=1

http://www.businessinsider.com/nomura-issues-which-should-keep-you-up-at-night-2012-4?op=1

martes, 1 de mayo de 2012

Kicking the Ass Hole

En justa reacción, pero un poco atrasada para mi gusto, Evo Morales nacionaliza Red Eléctrica Española. Fenomenal, Evo. Me congratula que al cabo de los años pase lo que pensaba que iba a pasar cuando el idiota de Aznar se empeño en lanzar las Empresas españolas al mundo para sentarse encima de su "presencia", jugada que el valió para poner los pies encima de la mesa delante del mismísimo G.W.BUSH.

Ahora bien, Evo, no has atendido bien la lección del "gobierno de España". Eso es muy malo a largo plazo para Sudamérica. Para nosotros noooo, porque somos anticapitalistas, y lo que le pase al capitalismo terminal es bueno, como enseñan los sindicatos, y Rubilcaba, y Tomás Gómez (que me temo que cada vez tiene mas futuro en este país de lo tonto que es. Basta que se presente en España, y deje este Madrid que le ha calado, para que se convierta Presidente. ¿No lo ha sido Zapatero?).

Pero para Latinoamérica es fatal, lo siento. No te enteras. Ahora tendrás que aguantar otra lección de Rajoy, para ver si aprendes de una puta vez que es contraproducente.

Y otra cosa: ¿que va a pasar con todas esas direcciones generales creadas para seguir y engrandecer la pequeña talla de Aznar, sus archivos, sus toneladas de papeles, las innumerables cagarrutas de moscas disecadas en tantos cajones? Mierda, habrá que pensarlo.

http://cuadernodearenacom.blogspot.com

Ahora bien, Evo, no has atendido bien la lección del "gobierno de España". Eso es muy malo a largo plazo para Sudamérica. Para nosotros noooo, porque somos anticapitalistas, y lo que le pase al capitalismo terminal es bueno, como enseñan los sindicatos, y Rubilcaba, y Tomás Gómez (que me temo que cada vez tiene mas futuro en este país de lo tonto que es. Basta que se presente en España, y deje este Madrid que le ha calado, para que se convierta Presidente. ¿No lo ha sido Zapatero?).

Pero para Latinoamérica es fatal, lo siento. No te enteras. Ahora tendrás que aguantar otra lección de Rajoy, para ver si aprendes de una puta vez que es contraproducente.

Y otra cosa: ¿que va a pasar con todas esas direcciones generales creadas para seguir y engrandecer la pequeña talla de Aznar, sus archivos, sus toneladas de papeles, las innumerables cagarrutas de moscas disecadas en tantos cajones? Mierda, habrá que pensarlo.

http://cuadernodearenacom.blogspot.com

Suscribirse a:

Entradas (Atom)