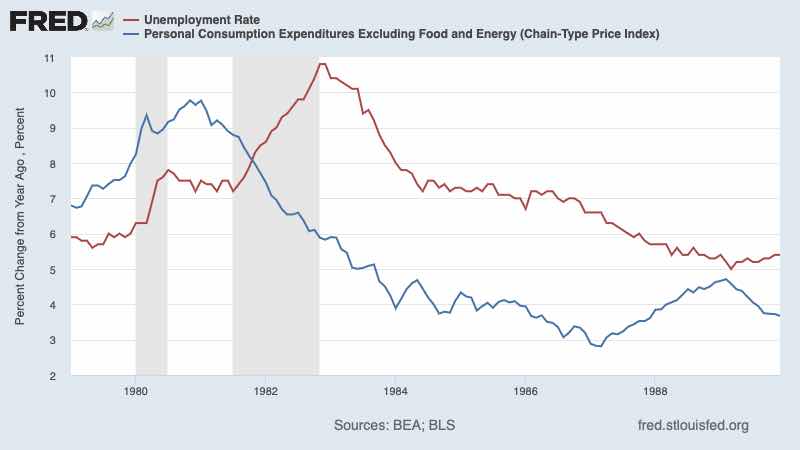

He estado leyendo varios artículos sobre el dilema a que se enfrenta la Reserva Federal para bajar la inflación sin causar un estropicio en la economía real. Aunque divergen en su análisis los articulistas leídos, todos coinciden en que va a ser muy difícil evitar una recesión - que es lo que pronostica Hugo Ferrer en su magnifico artículo sobre lo que se lee en los mercados. Y la recesión podría ser de todo menos benignaEl análisis que más me gusta es el de Marcus Nunes, que es un fundador de la escuela Market Mometarists, blog que recomiendo vivamente. Según ésta escuela, que se considera descendiente de Milton Friedman - pero desviándose notablemente - lo que debe hacer un banco central es mantener el nivel de PIB nominal (GDPN), es decir, PIB real multiplicado por el nivel de precios, en una senda próxima a su potencial. Esto se traduce en un PIB nominal compatible con unos precios que no sobrepasen un 2% de aumento anual. Como dice Marcus,

“Es un error común cometido por quienes ven los movimientos en la tasa de política de la Fed como una definición de la postura de la política monetaria. Aunque la tasa de política estaba cayendo (y finalizó 2008 en “cero”), la economía estaba experimentando la política monetaria más estricta desde la década de 1930, con el crecimiento de la demanda nominal agregada (PINB) cayendo en picado profundamente en territorio negativo.”

La historia demuestra que cuando el PIBN sigue esa senda, la inflación no sobre pasa el 2% deseado. Cuando el PIBN excede en su nivel, crecientemente, el PIBN potencial, la inflación se desborda. El PIBN potencial lo calcula una comisión bipartidista del Congreso, y en esencia es un volumen de PIBN que se desdobla en un crecimiento anual del PIB real del 3%, y de los precios del 3%, lo que hace para el PIBN un avance del 5% anual. Todo esto puede parecer muy simple, pero no lo es, y además ayuda a que el banco central fije una estrategia a largo plazo más precisa que n l escenario en que esta ahora, que no sabe a qué carta quedarse. Los bancos centrales han estado persiguiendo con celo la tasa de inflación, Sonia atención a la demanda global, con lo cual aciertan de chiripa. La demanda global de una economía no es más que el PIBN, y su consigues controlarlo, controlas mejor los precios ya que estos están determinados por la demanda la oferta global, y en la oferta no puede hacerse nada el banco central.

Según Marcus, la FED ha tenido una espléndida actuación luchando contra la contracción de la pandemia, pero al final prorrogó demasiado la laxitud monetaria y alimentó fuerzas inflacionistas. En el gráfico (de Marcus Nunes), vemos la evolución del PIB nominal (línea azul) o PIBN, en comparación con su potencial, definido como la máxima producción nominal con una inflación de 2% (línea roja punteada). El gráfico inferior es la traducción deflactada del gráfico de arriba, es decir, el PIB real y su potencial.

¿Que vemos aquí? El gráfico empieza en el 2020, año de la fuerte contracción de la pandemia que contrae el PIBN del punto a al punto b. Esta contracción está causada por una caída de la oferta, debida a los cierres de la empresas para luchar con la pandemia, y una caída de la demanda, porque el miedo hace que caiga la velocidad de circulación del dinero (se ahorra y atesora más), cuya demanda de atesoramiento aumente radicalmente.

El punto b es cuando a hacer efecto la expansión monetaria de la FED,

Que consigue restablecer la confianza, a la vez que poco a poco la pandemia de va doblegando al confinamiento y a la vacuna.La FED hace la gran operación de llegar al punto c, justo en el punto del PIBN potencial, que es donde tenía que haberse quedado. Su error garrafal fue proseguir su política monetaria expansiva hasta d, sobrepasando el límite de equilibrio y entrando en la fase en la que estamos ahora, con una inflación del 8%. Es decir, la demanda ha excedido a la oferta más allá de lo aconsejable. Esto ha sucedido tanto porque la demanda es pujante con la facilidad de liquidez que hay, como porque la oferta se ha contraído por el efecto aumentos brutales de costes de productos y servicios básicos, sobre los que la Guerra de Ucrania ha echado un manto de incertidumbre.

Ahora lo difícil es volver a la senda del PIBN potencial, a ser posible sin que el enfriamiento de la inflación suponga una recesión severa: es decir, que la contracción de PIB real, aunque inevitable, no sea excesiva.

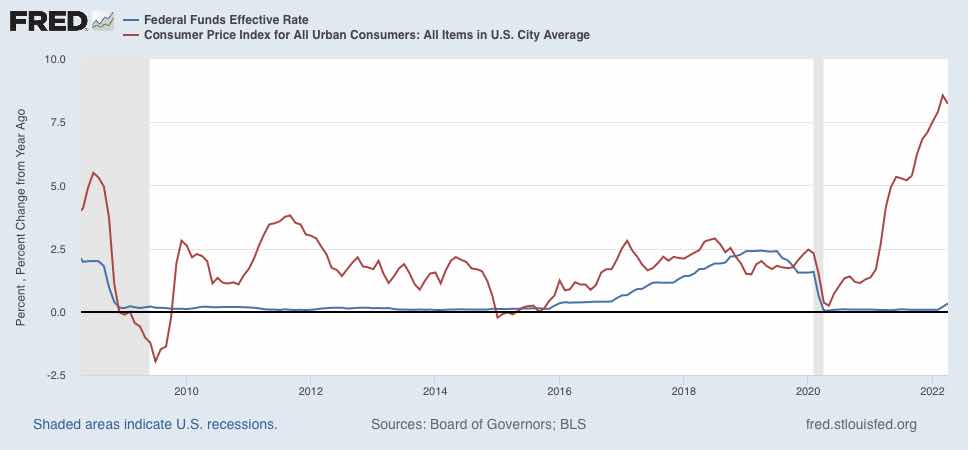

Y es claro que la FED está en un mar de dudas. Ha anunciado su intención de combatir la inflación con un ridículo aumento de su tipo de interés del intermercado. En el gráfico siguiente vemos la distancia queda el tipo de interés oficial del 0,5% y la tasa de inflación del 8%.

Está claro que la FED no tiene una senda clara de cómo dominar la inflación y aguantar las más presiones que se le vienen encima, mientras que los mercados ya descuentan claramente una recesión.Citando de nuevo a Nunes,

si la política monetaria hubiera permanecido “neutral”, ¡todo estaría bien! De todos modos, el aumento de la inflación era inevitable y lo mejor que podía haber hecho la política monetaria era mantener la tendencia del PIB. Con la disminución de las restricciones de suministro, la curva AS se desplazaría hacia abajo y hacia la derecha y la economía convergería en el punto a en el gráfico estilizado de la pandemia que se muestra anteriormente. ¡Habría tenido lugar un “aterrizaje suave”!

Desde octubre de 2021, el PIBN se ha mantenido "constante" (~24 billones), por lo que parece que la Fed ha elegido el "camino gradual". A fines de febrero de 2022, la invasión de Ucrania por parte de Rusia y las reacciones de muchos países ante ese hecho implicó un importante shock de oferta en la economía mundial, afectando negativamente los precios de todas las materias primas (no solo alimentos y energía) además de afectar también las cadenas de suministro , que aún se ven afectados por los efectos persistentes de la pandemia.

En esta situación, una política monetaria explícitamente contractiva (una que devuelva rápidamente el nivel del PIBN a la tendencia) probablemente tendrá un impacto menor en la inflación, pero podría ser el presagio de una recesión no deseada. Probablemente, lo mejor que puede hacer la Fed es tratar de proporcionar el viaje "más suave" posible en el entorno difícil que prevalecerá durante los próximos meses.