El Cuaderno de Arena (La decadencia de Occidente). Foto Guillermo Navascués.

"How can I know what I think until I read what I write?" – Henry James

"How can I know what I think until I read what I write?" – Henry James

There are a few lone voices willing to utter heresy. I am an avid follower of Ilusion Monetaria, a blog by ex-Bank of Spain economist (and monetarist) Miguel Navascues here.

Dr Navascues calls a spade a spade. He exhorts Spain to break free of EMU oppression immediately. (Ambrose Evans-Pritchard)

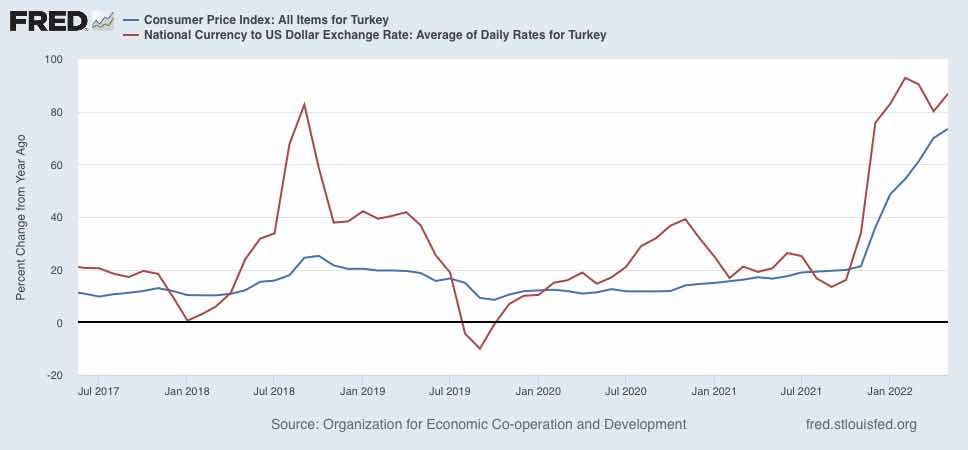

Turquía es un país que coquetea con la inflación y la devaluación recurrentemente. En el gráfico podemos ver que su tasa anual de inflación es casi de 80%, mientras que su moneda se ha devaluado una cantidad similar frente al dólar.

Hace un porrón de años fui a la OCDE para el examen de Turquía, examen que se hacía para todos los países miembros. El de Turquía tenía un carácter especial, pues iba más allá más de la economía. Turquía era el miembro más mimado de las OTAN, y eran muy sensibles a las críticas de su gestión económica. Entonces, como ahora, Turquía tenía una inflación similar, debida a que el Banco de Turquía financiaba toda la deuda pública emitida, sin cortapisas ni recelos. Sin embargo, la deuda no es muy alta:

Turquía siempre nos recordaba que él era un país estratégico entre Oriente y Occidente, y todo quedaba remachado con una sabrosa comida en la embajada. Era una de las piezas favoritas de la Pax Americana, otro de tanto países que nos recuerdan que su posición geoestratégicas es una fuete de rentas para ellos.

Recuerdo que los países australes no se mordían la lengua a la hora de criticar esa gestión económica inflacionista, sobre todo que casi el único activo del Banco Central fuera la deuda del estado.

Bueno, pues he de decir que han pasado décadas y Turquía sigue ahí. Lo que quiere decir que de vez en cuando se somete a una “cura de adelgazamiento”, la inflación baja a un nivel “tolerable” para ellos (20%), hasta que vuelve a la andadas.

Como ven, se puede vivir con inflaciones superiores a nuestro 2%, y del 10%, mientras que Turquía sigue ahí.

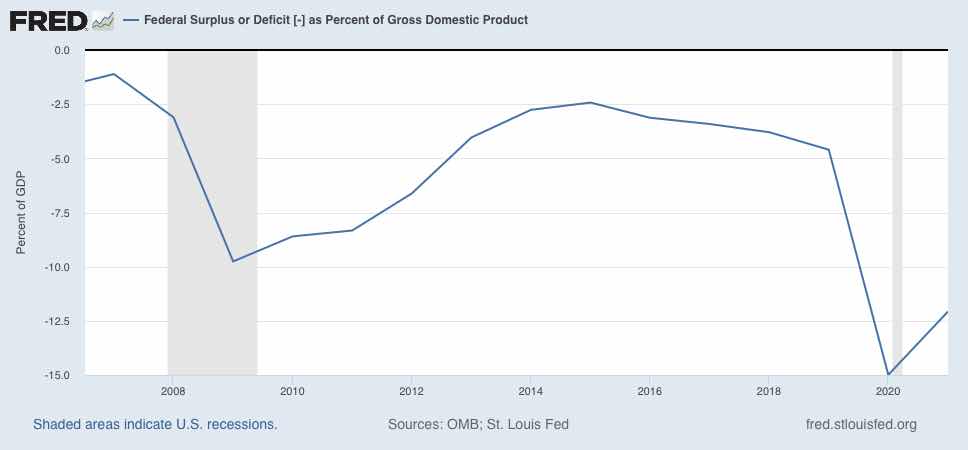

EEUU padece, aparte de una inflación que la FED mediante le va a costar una severa recesión, de un déficit público provocado por una política ultra expansiva de Biden financiada por la FED, como se puede ver en el gráfico,

Y por arrastre de éste, un déficit exterior lógico, por la expansión de la demanda interna,

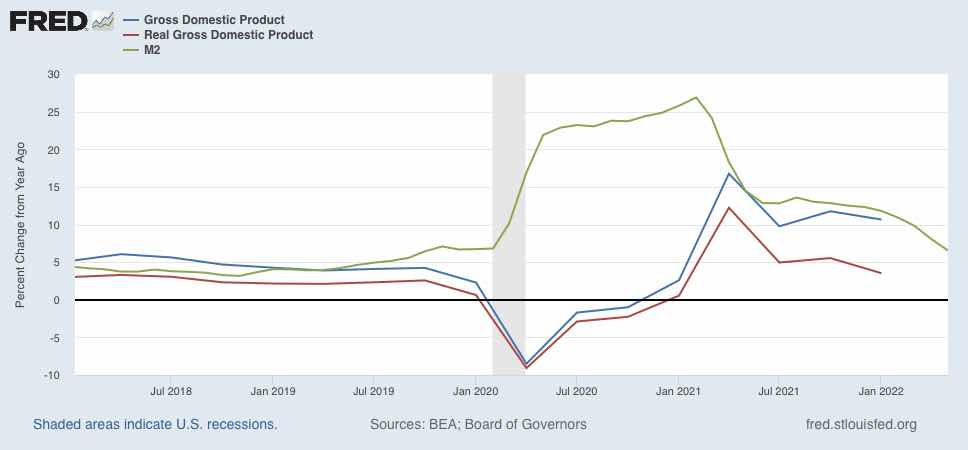

Se habla poco del déficit federal, que lo menos que se puede decir de él es que fue inoportuno: la causa del exceso de expansión monetaria que alimentó la inflación que ahora se intenta contener. Repito aquí el gráfico de mi post anterior, en el que se ve la inflación creciente - la separación entre el PIB real y el PIB nominal -, causada por la enorme expansión monetaria M2(línea verde). Más tarde, la FED empieza a contener su oferta monetaria, la,doblega, hasta que el último dato indica una desaceleración importante del 25% al 5%. El PIB real, línea roja, se ha desacelerado a menos del 5%, pero la diferencia con el PIB nominal (línea azul) están todavía en torno al 6%.

No hay duda que los desequilibrios señalados y el exceso de inflación piden una corrección de la demanda interna que probablemente causarán una recesión significativa. Esto no es nuevo en EEUU: la reacción de la FED contra la inflación ha solido ser las causa de casi todas las recesiones. Véase en el siguiente gráfico que las zonas grises están casi siempre precedidas de una subida del tipo de interés de la FED.

Una de las grandes aportaciones de Keynes fue su teoría monetaria. Hasta entonces, los neoclásicos consideraban el dinero como un simple numerario que cuando era percibido la gente se lo gastaba en bienes, bonos, acciones o inversión real. ¿Por que guardarlo, si no rendía nada? Esa era la llamada “ley de Say”, que decía que todo dinero percibido no se guardaba en liquidez. El dinero era neutral, no influía en la actividad real. Esto es tan falso como que existe una economía real: toda economía es monetaria.

Keynes nos sacó de ese sueño, al definir el dinero como un activo, el más importante por ser el único de plena liquidez, que todos los agentes ponían en la cabeza de su cartera por ser precisamente eso: el activo líquido por excelencia que todos buscan cuando las cosas se tuercen. Un inversor, una empresa, un particular, nunca deja de mirar de reojo el grado de liquidez de su cartera. Sabe que cuanto más riesgo y rentabilidad, menos liquidez, algo que siempre le tiene vigilante.

Y la demanda de este bien, el dinero, al contrario de lo que dicen Friedman y los monetaristas, no es una función estable del tipo de interés y la renta, como se puede comprobar todos los días en las bolsas. La compra/venta de título es continua, y los precios volátiles, porque la demanda de dinero (o deseos de venta) Es volátil.

Ahora bien, cuando todo el mundo quiere recuperar su dinero, porque ha surgido una news que cambian las expectativas, todo el mundo vende y busca la liquidez como sea, con más o menos facilidad según el mercado donde la busca. La bolsa, por ejemplo, es más líquida que los inmuebles, pero menos que los bonos. En todo caso hay un momento que todos quieren liquidez.

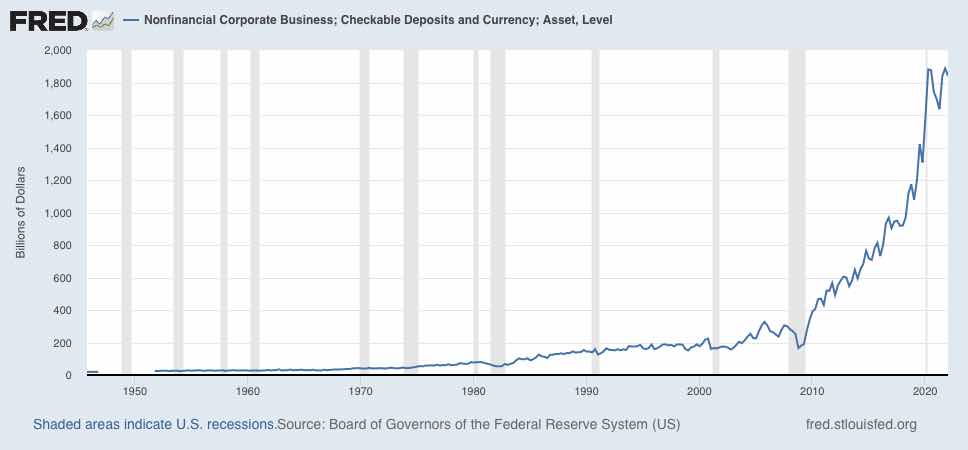

En los gráficos siguientes se ve con claridad que la recesión que se avecina no se debe sólo a que la FED está frenando la emisión de liquidez; es que además los particulares y las empresas no financieras han aumentado increíblemente su tenencia de activos muy líquidos,

Demostrando que el pánico se ha adueñado de los mercados. Por eso las bolsas caen, y seguirán cayendo si el sentimiento continúa: no hay consumo ni inversión.

Por eso me pregunto si la FED no está, como dice Evans-Pritchard combatiendo “la guerra anterior”, cuando los signos son de una recesión de campeonato. Desgraciadamente la FED siempre ha actuado a contrapelo, porque es muy y difícil coger el momento justo, lo que ha sido la razón casi siempre de una recesión.

Esta vez Powell reaccionó a tiempo para parar la grave contracción del PIB con la Pandemia, como se ve en la M2 (línea verde) del gráfico, pero después se excedió en 2021, provocando una separación creciente entre el PIB nominal (línea azul) y el PIB real, separación que no es más que los precios o deflector del PIB.

Ahora, la FED trata de que las dos líneas vuelvan a su estado deseado de un deflactor o inflación del 2%, para lo que ha contraído la línea verde, oferta monetaria M2. La inflación del PIB ha llegado a un 6% (distancia entre el PIB nominal y real), lo que hace predecir una recesión dura para reducirlo al 2%. Lo malo es que la oferta monetaria no es fácil de controlar por la FED. Depende de la banca y de su crédito, que es imprevisible. La FED no hace más que un control indirecto y de efectos sobre la Economía retardados. No es fácil reducir la inflación sin afectar a la economía real.

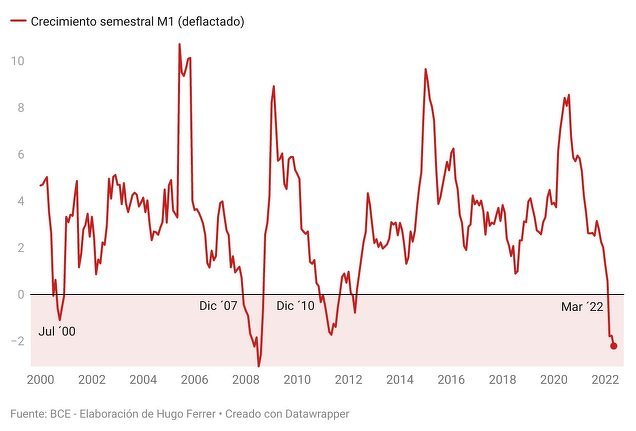

Después de las cumbres del G-7 y de la OTAN, que han servido más para consumo interno europeo - no creo que a los ciudadanos de EEUU les preocupe mucho la OTAN -, todo sigue más o menos igual en lo esencial. Lo esencial es que seguimos soportando a Putin, que se regodea del daño que nos está haciendo con la subida de precios de materias primas, que determinan con toda gravedad nuestra economía, atrapada en la inflación y una recesión anunciada. Como dice Hugo Ferrer, la M-1, oferta monetaria del BCE, está cayendo plomo porque el banco ha decidido frenar sus fuentes de liquidez para combatir la inflación. Reproduzco aquí su gráfico, un indicador fiable de lo que se nos viene encima.

La M-1 es el efectivo líquido más los depósitos a la vista, que son el componente importante. Estos depósitos los genera la banca cuando concede créditos, pues cada crédito nuevo supone la apertura de un depósito o pasivo (y la contrapartida en el activo) que inmediatamente se convierte en un instrumento de pago que entra en la circulación del dinero. Todos pagamos con nuestros depósitos, aunque sea con efectivo que hemos sacado de nuestra cuenta. La caída de los depósitos es pues la contrapartida de la caída del crédito y otros activos bancarios, ya sea porque su demanda ha caído, ya sea porque la oferta bancaria lo ha hecho. La oferta de crédito puede caer por el empeoramiento de las expectativas, que incitan al banco a pedir condiciones más duras, subiendo los tipos o exigiendo un colateral más duro. Esto se puede ver agudizado por la incertidumbre sobre la inflación, que no para de subir y por ello de contraer la renta real de los potenciales demandantes de crédito, una razón más para que el banco tenga dudas sobre su devolución. Por lo tanto, sí es un bueno indicador adelantado del futuro de la economía real. Los bancos centrales hicieron bien su trabajo durante la Pandemia, aumentando su oferta de liquidez mediante la adquisición de deuda pública, absolutamente necesario cuando el PIB mundial se contrajo abruptamente debido al confinamiento. En esos casos de total incertidumbre, la demanda de atesoramiento se dispara, cayendo la velocidad de circulación de la liquidez, que el banco central ha de ofrecer masivamente para restituir la confianza en los agentes económicos, entre ellos los bancarios. Pero después vinieron la dislocación de los precios de materias primas y, sobre todo, la guerra, que extiende sobre nosotros una sombra de incertidumbre total. Se habla de stanflación, y es lógico porque la subida de precios de la base de la oferta produce contracción (escasez de recursos) e inflación. Duros tiempos dependientes del resultado de la guerra, y de lo que Putin decida sobre sus monopolios de materias primas. Estamos atrapados.

¿Como va a evitar el BCE la fragmentación de la deuda europea si el problema de fondo es la fragmentación política? El BCE se reunió con toda urgencia para hacer frente a la ampliación de los spreads de deuda entre países, y lo único que hizo es prometer que el día 20-21 de julio presentaría un nuevo instrumento para eso. ¿Bastará como bastó el “What ever it takes” de Draghi en 2012? Hay espacio para dudarlo. Ahora Draghi gobierna Italia, y no ha conseguido sujetar la deuda italiana, como España no ha conseguido sujetar la suya. Leamos lo que dice Evans-Pritchard de Italia y su bomba de relojería, luego hablamos de la deuda de Sánchez.

El riesgo sobre los Bunds alemanes tocó brevemente los 250 puntos, más que cuando las élites italianas seleccionaron a Mario Draghi para salvar el país. Tales niveles recuerdan el fermento revolucionario de la Liga y el Movimiento Cinco Estrellas de Beppe Grillo en 2017, esa primavera salvaje de Roma que más tarde se extinguió silenciosamente al estilo italiano.

El fondo especulativomás grande del mundo detecta problemas. Bridgewater de Ray Dalio ha duplicado las apuestas contra los bancos europeos y otras acciones en los últimos días, revelando posiciones cortas por valor de $10.500 millones en 28 empresas. Estos incluyen el Banco Santander y el Banco Bilbao Vizcaya Argentaria de España, Intesa Sanpaolo de Italia y BNP Paribas de Francia.

“Las tasas de mercado ya alcanzaron un nivel que, de mantenerse, podría poner a prueba la sostenibilidad de la deuda italiana bajo supuestos de crecimiento bajista”, dijo Silvia Ardagna de Barclays. La dinámica de la deuda “se vuelve peligrosa” si la tendencia de crecimiento cae por debajo del 0,8 %.

Buena suerte con eso. Incluso el 0,8% está muy por encima de la media de los últimos 20 años.

Dijo que la única manera de que Italia evite una crisis de solvencia a largo plazo es a través de una reforma radical de la economía italiana. Buena suerte en eso también si la ultraderecha Fratelli d'Italia, que lidera las encuestas, toma el poder el próximo año al frente de una coalición antisistema.

Un 0,8% de crecimiento medio en veinte años es preocupante. A Italia se le ha atragantado el euro. No es de extrañar que la deuda/PIB alcance ya el 150%. Italia renquea y ya ha sido salvada de ser despedida del euro (con España) gracias al Draghi del año 2012. Pero ese Draghi no puede hace rato nada en su país, salvo minimizar los daños de la fragmentación política, que, como en Francia (ver post anterior), corroen el país. Como en España, por cierto.

En España, la deuda oficial del sector público es de 117,7% del PIB. Preocupante según el cuadro oficial del Banco de España, 11.5, el total de deuda emitida es del 170% del PIB. La diferencia surge de unos ajustes que permite la UE según el Protocolo de Déficit Excesivo, nunca del todo bien explicado, pero que supone una merma considerable, nada menos que más del 50% del PIB.

Otra fuente que yo creo más fiable es el cuadro de consolidación financiera de toda la economía, en el que se registra una deuda pública del 157,5% de PIB para finales de 2021. Tampoco está mal.

Esto es un punto más de debilidad para el BCE en su lucha recién iniciada para sostener al euro. Pero repito que la fragmentación Política es más profunda. Mélenchon en Francia, Los Frattelli de Italia... y Sánchez en España, no son más que una muestra representativa de los antisistema, y tarde o temprano serán incontrolables con trucos monetarios. ¿Sánchez, antisistema? Por supuesto. Ante estos datos no se sabe quién ha gobernado, si PSOE o PODEMOS y sus cuates, que no son antisistema, sino antiespaña. ¿Alguien puede dudarlo? No envidio la herencia del próximo gobierno.

Hace años ya que la OTAN es una carcasa vacía. Se fundó en la guerra fría para para defender Europa occidental de un posible ataque de la URSS. Lo peor que se podía hacer con el expansionismo sovietico era no montar un dispositivo militar disuasorio. Funcionó.

Desde que en 1989 cayó el Muro de Berlín, la OTAN perdió su sentido, pues se creyó erróneamente que la amenazas comunista había desaparecido. La OTAN mostró cierto músculo en Serbia y Albania, 1996, creo, pero fue por iniciativa de EEUU. Pero luego EEUU perdió el interés y los europeos siempre han aportado poco, recostándose en EEUU como máxima seguridad.

la OTAN se convirtió en un símbolo del pasado, más que de el futuro.

Mañana miércoles se intentará resucitarla, ya que ha fallado estrepitosamente, con Putin y China, que todos los países se sentirían atraídos por la Doctrina americana de “dividendos de La Paz”. (Paz y Progreso).

Pero no lo van a conseguir. Biden no es Bill Clinton, ni EEUU es el líder mundial. En los años de Clinton podías pensar que dominabas el Mundo. Ya no, definitivamente. Se acabó el buen rollito de la globalización, que Putin ha roto en pedazos difíciles de recomponer.

Va a ser interesante como hacen digerir esto a sus ciudadanos. Aunque no sé si se sienten preocupados. Hay un malestar evidente en Occidente, pero no se sabe de dónde viene el viento. Francia es un ejemplo de esa desorientación. Macron ha ganado las elecciones a la presidencia de la República, pero ha perdido el parlamento a favor de Mélenchon, un izquierdista radical que va a ser difícil de controlar. Para empezar, esta a favor de Putin.

Se acabó el breve lapsus en que parecía que lo único importante era la Globalización y la Macroeconomía. Ahora, desgraciadamente, lo que impera es la Geoestrategia. La Pax Americana ha muerto. El futuro es incierto.

Los afortunados del mundo occidental que pertenecen a la llamada generación “boomer” han vivido uno de los periodos más benignos de la historia. Ni guerras globales, ni revoluciones, ni desastres económicos incontrolables, ni epidemias que no puedan ser tratadas, sino riqueza y esperanza de vida crecientes. Los valores más suaves y la moral más relajada se adaptaban a esta era de seguridad, ya que las virtudes más estrictas parecían obsoletas. Ese tiempo ha terminado.

Occidente se enfrenta a un nuevo tipo de enemigo depredador, que combina la criminalidad con la ideología. Vemos esto en Rusia y China. Si solo nos enfrentáramos a regímenes corruptos, podríamos intimidarlos o sobornarlos. En cuanto a las contiendas ideológicas, las hemos ganado antes. Pero los enemigos de hoy combinan la crueldad de la mafia con un amargo resentimiento ideológico hacia Occidente. Y dominan herramientas tecnológicas que en el 1984 de Orwell eran mera fantasía. Robert Tombs, The Telegraph

¿Significa algo el impago de Rusia de 100 millones € vencidos? Aunque Putin ha querido quitar hierro al asunto, diciendo que él no se rige por las leyes del resto del mundo, la verdad es que sí tiene su importancia, como dice Ben Marlow en el Telegraph,

Anton Siluanov, el ministro de Finanzas, calificó la situación de “farsa”. También hizo una oferta de última hora para pagar $ 40 mil millones de deuda soberana pendiente con rublos, una medida que los acreedores ya descartaron.

Entonces, sí, un incumplimiento de la deuda es en cierto modo simbólico, pero en gran medida porque subraya el dramático declive de Rusia de un país celebrado por su economía de "fortaleza" a un caso perdido económico y político.

Pero es mucho más que eso, incluso. Siluanov sabe que las ramificaciones potencialmente se extienden mucho más. Todo esto tiene que ver con el acceso de Rusia a los mercados financieros internacionales y cualquier cosa que deteriore su reputación, por muy fabricada que sea, con prestamistas extranjeros hará que al Kremlin le resulte más difícil obtener préstamos de ellos.

Al afectar las calificaciones de la deuda del país, no solo hace que sea más difícil acceder a la financiación, sino que también se vuelve más costoso pedir prestado y debido a que fue el Tesoro de los EE. los acreedores extranjeros pueden comenzar. Esto significa que Moscú podría quedar fuera del sistema financiero mundial durante años, posiblemente incluso décadas, predice Ash.

La idea de que Estados Unidos está moviendo los hilos cuando se trata de la influencia financiera de Rusia enfurecerá a Putin, pero no hay duda de que es un recordatorio oportuno de quién es la verdadera superpotencia en esta batalla.

El presidente de Rusia ha afirmado que las sanciones son una "espada de doble filo" que son más dolorosas para Occidente que para Rusia, ya que Moscú comienza a reducir el suministro de energía, empujando a la economía de Europa a una era de estancamiento prolongado.

Rusia ahora no necesita financiación exterior, pues su saldo exterior es positivo. Pero tarde o temprano necesitará acceder a los mercados para importar (su PIB ha caído un 12% por la guerra), y se encontrará con una calificación muy baja de su deuda.

Si cree que eso se suple con armamento, tendrá que pagarlo. Un país nunca es autotarquico con éxito.

Los afortunados del mundo occidental que pertenecen a la llamada generación “boomer” han vivido uno de los periodos más benignos de la historia. Ni guerras globales, ni revoluciones, ni desastres económicos incontrolables, ni epidemias que no puedan ser tratadas, sino riqueza y esperanza de vida crecientes. Los valores más suaves y la moral más relajada se adaptaban a esta era de seguridad, ya que las virtudes más estrictas parecían obsoletas. Ese tiempo ha terminado.

Occidente se enfrenta a un nuevo tipo de enemigo depredador, que combina la criminalidad con la ideología. Vemos esto en Rusia y China. Si solo nos enfrentáramos a regímenes corruptos, podríamos intimidarlos o sobornarlos. En cuanto a las contiendas ideológicas, las hemos ganado antes. Pero los enemigos de hoy combinan la crueldad de la mafia con un amargo resentimiento ideológico hacia Occidente. Y dominan herramientas tecnológicas que en el 1984 de Orwell eran mera fantasía. Robert Tombs, The Telegraph

Sí, los buenos tiempos de paz y prosperidad se han ido. Vamos sin remedio a un mundo más inestable y peor en todos los aspectos. Tenemos gobernantes, de derechas o de izquierdas, incapaces de garantizar las necesidades mínimas, como la energía, que lleva camino de un racionamiento muy severo. El Presidente de España se ha enajenado, por una decisión inexplicable, a nuestro proveedor más seguro de gas natural.

La Guerra de Putin es un signo de que el dominio de EEUU sobre el Mundo occidental ha tocado a su fin.

La Pax Americana, desde la Segunda Guerra Mundial hasta tiempo recientes, desde un punto de vista histórico ha sido un período excepcional, sólo comparable a la Pax Romana. Con la diferencia de que EEUU nunca ha tenido que invadir nación alguna para ser él cabeza visible de un Imperio que no era Imperio. Su dotación armamentista, su eficacia en la organización, su economía de medios, el apoyo de su pueblo pese a ser una democracia abierta, el consenso básico social y político, han sido algunas de las razones que explican la victoria total sobre el comunismo tras la guerra fría. (La doctrina que difundió EEUU como explicación de su política exterior fue que si los pueblos se dedicaban a la economía libre, olvidarían rencillas y agravios y abandonarían la guerra.)

Esa victoria fue mal interpretada por algunos como “el fin de la historia”, interpretación según la cual el mundo se iba a pasar con armas y bagajes al capitalismo vencedor. Esto confirmaría la doctrina americana, acabaría con todas la guerras planetarias y las naciones, descubierto el camino, sólo se dedicarían a buscar el bienestar para sus pueblos.

La Globalización parecía dar una cierta razón a este argumento, aunque como sabemos fue un simple teatrillo temporal tras el cual se desarrollaban fuerzas adversas que no tardaron en mostrarse. Estas fuerzas tenían motivaciones religiosas o ideológicas, que no aceptaban de buen grado la doctrina americana, para ellos una excusa para el dominio de Mundo.

EEUU, mientras tanto, empezó a perder empuje y mostró cada vez más divisiones. Ya no es la potencia hegemónica, como demuestra la Guerra de Ucrania. EEUU ve impotente como su enemigo en la Guerra Fría da testimonio de que no le temía, tras unos años, de Globalización, en que parecía que Rusia se hundía sin remedio. Pero Rusia es la contratación empírica de que no todos los países sólo quieren el bienestar de su pueblo. La clase dominante forma un gobierno extractivo (Acemoglu), que sólo se ha dedicado a exportar materias primas para fortalecer su ejército. Su PIB apertura capita es muy inferior al español.

Otra prueba empírica de que la doctrina americana de paz por progreso es China. China fue quizás el gran error de EEUU cuando Nixon visitó en 1972 la China atrasada y la convenció de que participará en el mundo de economía y comercio libre. No cabe duda de que la intención era hacer un aliado contra el poder, se suponía que invencible, de la URSS. El “éxito” de Nixon fue crear un monstruo económico que invadió el mundo con sus productos y de paso creó una fuerza militar mayor que la de EEUU, que enseña sus garras con gran seguridad.

No he visto ningún comentario al respecto, salvo los elogiosos. Pero con una inflación de 8%, es una barbaridad demagógica, totalmente inútil en sus fines y de efectos adversos, compensar a la gente por la inflación mediante la bajada de determinados impuestos.

Por que se baje el IVA la inflación no va a dejar de seguir, incluso crecer, por lo que pronto se esfumará la supuesta compensación.

Los efectos adversos son varios. El gobierno perderá poder recaudatorio, lo que aumentará su déficit. Pondrá una renta añadida en manos de los consumidores, lo que aumentará (a igual tasa de ahorro) el consumo... y la inflación. Si repites cada x tiempo la media, el efecto final será más inflación. Y más déficit y deuda.

Si los consumidores deciden ahorrar esa bajada de impuestos, no dejará de ser a costa del déficit público - ya bastante averiado - y si pretendes mantener o aumentar el gasto público, tendrás que emitirá nueva deuda, con lo que va ser a chocar con las intenciones del BCE de condicionar el nuevo instrumento para bajar los spreads de la deuda entre países a una consolidación fiscal.

Macroeconomicamente es un dislate esquizofrénico intentar corregir tus excesos de deuda pública bajando impuestos, sobre todo los de más potencia recaudatoria, para dar la falsa sensación de que estás solucionando un problema definitivamente.

¿Entonces, qué hay que hacer con la inflación? Eso está trabajo del BCE. La inflación es un exceso de demanda sobre la oferta, y el peligro es que aumente poniendo dinero en manos de la gente. La inflación es un fenómeno monetario, no fiscal, aunque si aumentas la renta de los consumidores y el déficit público, estás embarrando el terreno del BCE.

La inflación no es un cambio de precios relativos, sino una permanente subida, cada vez más rápida, del NIVEL de precios de todos los productos. La única manera de acabar con ella es subiendo los tipos de interés y cercenando la liquidez disponible, y cuando su origen es la inflación de materias primas trasladada a precios finales, es inútil atender a las peticiones demagógicas de una limosna “para que se callen”.

Todo lo que está haciendo este gobierno está sembrando de cadáveres económicos el terreno del que venga, que se va a encontrar con una herencia terrible, con una deuda y un déficit fiscal cuya corrección va a hacer rugir las calles, cosa que no ha pasado en cuatro años de gobierno de izquierdas.

En cuanto al BCE, parece que ha perdido los papeles y no sabe cómo enfrentarse a la inflación, que seguirá subiendo, y al problema de los spreads de deuda soberana. Ambos objetivos son contradictorios, porque atacar seriamente la inflación va a ser un golpe alcista para los spreads. Veremos que dicen el anunciado día 21 de julio de la poción mágica contra la fragmentación. Pero este ritmo, va a perder el tren.

A continuación, algunas notas de post de 2012, cuando la crisis de los bonos

“Un país ha de tener su propio banco emisor para no convertirse en un país tercermundista.”

La pregunta crucial de de Grauwe/Wolf es: Por qué el Reino Unido, que tiene una deuda superior a la nuestra, paga un tipo de interés un 2% inferior al nuestro? ¿Por qué, como se ve en la caricatura del FT, España se hunde con una deuda notoriamente inferior a la del RU? Traduzco aquí, simplemente, el sumario que ofrece de Grauwe, que no nos entra en la cabeza:

Alentrar en una unión monetaria un país degrada su deuda nacional en un sentido fundamental: deja de ser el emisor de la moneda en que se endeuda. Como resultado, los mercados pueden forzar al país a ir a la suspensión de pagos. Esto hace estas uniones frágilesyvulnerablesal criterio delmercado. En este sentido, la deuda de un país emisor se ha degradado a la categoría de país emergente.

Cuando un país decide, alegremente, (por ejemplo España) ceder su soberanía monetaria, el inversor ya no teme solamente el riesgo de pérdida de capital; teme que en ese mercado, un día, no haya dinero, porque huya del país, sin que el principal "fabricante" lo reponga: entonces desaparece bruscamente la demanda de deuda. Pues el dinero no lo emite el estado endeudado, sino otra entidad, el BCE, que le importa una higa si hay dinero o no para vender deuda española. O que incluso, puede, en nombre de una teoría perfectamente ortodoxa, dejar de emitir para no alimentar la inflación. El riesgo de liquidez es mucho más brusco en los ajustes que provoca. Como sabemos, cuando falta liquidez, no hay gradual caída de precios, hay desplome. En el caso del Reino Unido, hay una variación de precio (que puede llegar a la hiperinflación) gradual, en el caso de España hay una suspensión brusca de pagos porque la demanda de deuda un día desaparece. Entonces, como dice Grauwe/Wolf, el país que se somete a una unión monetaria es un país bajo un sistema como el Patrón oro (Ese de nuestros amiguitos freakies), que no permite reponer la liquidez si un día desaparece. Es un país forzado a suspender pagos y/o quebrar (O bien a someterse a una disciplina fiscal exterior).

España, Italia y otros países han visto cómo aumentaba su deuda publica, como era lógico y esperable cuando la producción se contrajo casi completamente, y el Estado debía atender a necesidades perentorias que se habían quedado sin oferta. Ahora el problema es que los bancos centrales han empezado a subir los tipos monetarios, subiendo a su vez la pendiente de la curva y, por ende, los niveles de tipos a largo plazo que son los que tienen efectos contractivos sobre la actividad.

Además, al BCE le ha surgido un aumento de los spreads entre deudas soberanas, que fue como empezó la crisis del euro de 2012 (véase más adelante), lo que es un indicio de que los especuladores empiezan a desconfiar del euro. En el gráfico puede verso como la rentabilidad de la deuda española se ha empezado a despegarse de la alemana.

También se aprecia como, al principio del euro, el spread era cero, denotando la confianza de los mercados en que el BCE no iba a permitir que se separaran.

De momento, el BCE ha mantenido una reunión extraordinaria el día 15 de junio, fuera de calendario, en la que reconoce el riesgo de la prima de riesgo alcistas con el bono alemán, y asegura estar estudiando un nuevo instrumento para hacer frente a ese riesgo sin que afecte a la política de BCE anti inflacionista. Sin embargo, está claro que ese riesgo ya ha afectado a la firmeza anti inflación del BCE, pues es el que más ha arrastrado los pies a la hora de subir sus tipos.

Además, que haya que esperar al 21 de julio para concretar el contenido de ese instrumento hace sospechar que no tiene ni idea de cómo va a funcionar sin expandir la oferta monetaria. Hoy he leído unas declaraciones de Luis de Guindos, vicepresidente, tranquilizando al mercado sobre el nuevo instrumento.

Todos estos indicios, sin declaraciones que no hacen más que repetir lo expresado aquí, nos llevan a sospechar que el BCE está ante un dilema: o bien abandonar o relajar su combate com la inflación, o bien aumentar el riesgo de 2012 de que aumenten los spreads de algunos países hasta que el euro pueda explosionar. No hace falta decir que eso sería una tragedia para los países que han aumentado su deuda en euros, si de repente se encuentran sin el apoyo de ningún banco central y la necesidad de inventar uno que emita una nueva moneda, que no será ni mucho menos fiable, y lidiar con ella todos los problemas que implica la expulsión de euro. Aunque también sería una tragedia que la inflación del euro se prolongara y aumentara.

La crisis de 2008 y la pandemia en 2020, para combatir las cuales los bancos centrales pusieron en marcha el Quantitavity easing (adquisición masiva de deuda pública a cambio de liquidez, que iba por una u otra vía a las reservas bancarias y a créditos, no hubo, obviamente, problemas de diferenciales porque los tipos estaban muy bajos: el tipo alemán a 10 años era negativo. El español no llegaba a tanto, pero estaba cerca del cero. Un incentivo no desaprovechado por los gobiernos para endeudarse masivamente.

En todo caso no es una crisis de deuda. Ni la deuda de hoy es impagable, como no lo era hace diez años, pues no hay problema de pago. Es una crisis de la responsabilidad del BCE, como se vio en 2012.

En 2011 la deuda española era perfectamente sostenible, y sin embargo el spread España-Alemania llegó a lo siguiente 6 pp, en una especulación dramática contra que el BCE pudiera hacer algo para frenarla. Si los especuladores conseguían llevar al default la deuda española, el euro se había acabado. Lo que desencadenó la especulación fue “el error Trichet”, presidente del BCE entonces, que en plena recesión no se le ocurrió más que subir dos veces los tipos de interés, como se ve en la imagen (las dos barras negras indican las dos subidas de tipos de Trichet). Está claro que no tenía ni pajolera idea de lo que hacía.

Pese a ello, fue muy aplaudido por los libertarios, Rallo & al, en un artículo tristemente titulado “Ya era hora”. Otros que no tienen ni puta idea.

Bueno, pues cuando todo el mundo daba por muerto al euro, Trichet acabó su mandato y llegó Draghi, que con una mágicas palabras haremos “what ever it takes” para salvar al euro, y “sepan que tenemos todo lo necesario”.

Inmediatamente las brechas entre interés de deudas se cerró, tal fue la confianza que infundió Draghi, cosa no parece que consiguen hoy.

Pero, repito, hay que dejar bien claro que la culpa no es del nivel de deuda, sino de que el BCE no sabe a qué frente acudir sin cabrear a los alemanes. En realidad el problema es que el BCE no es un banco nacional, y la famosa “fragmentación” es culpa de eso.

El BCE y los países cuestionados debería llegar a un acuerdo de no endeudarse más, a cambio de que el BCE haga lo que tiene que hacer.

A continuación, algunas notas del blog de 2012, cuando la crisis de los bonos.

“Un país ha de tener su propio banco emisor para no convertirse en un país tercermundista.”

La pregunta crucial de de Grauwe/Wolf es: Por qué el Reino Unido, que tiene una deuda superior a la nuestra, paga un tipo de interés un 2% inferior al nuestro? ¿Por qué, como se ve en la caricatura del FT, España se hunde con una deuda notoriamente inferior a la del RU? Traduzco aquí, simplemente, el sumario que ofrece de Grauwe, que no nos entra en la cabeza:

Alentrar en una unión monetaria un país degrada su deuda nacional en un sentido fundamental: deja de ser el emisor de la moneda en que se endeuda. Como resultado, los mercados pueden forzar al país a ir a la suspensión de pagos. Esto hace estas uniones frágilesyvulnerablesal criterio delmercado. En este sentido, la deuda de un país emisor se ha degradado a la categoría de país emergente.

Cuando un país decide, alegremente, (por ejemplo España) ceder su soberanía monetaria, el inversor ya no teme solamente el riesgo de pérdida de capital; teme que en ese mercado, un día, no haya dinero, porque huya del país, sin que el principal "fabricante" lo reponga: entonces desaparece bruscamente la demanda de deuda. Pues el dinero no lo emite el estado endeudado, sino otra entidad, el BCE, que le importa una higa si hay dinero o no para vender deuda española. O que incluso, puede, en nombre de una teoría perfectamente ortodoxa, dejar de emitir para no alimentar la inflación. El riesgo de liquidez es mucho más brusco en los ajustes que provoca. Como sabemos, cuando falta liquidez, no hay gradual caída de precios, hay desplome. En el caso del Reino Unido, hay una variación de precio (que puede llegar a la hiperinflación) gradual, en el caso de España hay una suspensión brusca de pagos porque la demanda de deuda un día desaparece. Entonces, como dice Grauwe/Wolf, el país que se somete a una unión monetaria es un país bajo un sistema como el Patrón oro (Ese de nuestros amiguitos freakies), que no permite reponer la liquidez si un día desaparece. Es un país forzado a suspender pagos y/o quebrar (O bien a someterse a una disciplina fiscal exterior).

Las elecciones andaluzas han resultado ejemplares en sus resultados: caída de extremos y del PSOE. Ya falta menos para que este partido agonice y se refunde.

Lo que más me ha sorprendido es el bajón de Vox, aunque me alegro porque Olona ha hecho una campaña estridente y sin contenido. Diría yo que Vox está llegando a su techo, pues cada vez más se les adivina una carcasa ideológica vacía de contenido. ¿Que hay de la gestión? hemos criticado al PP por centrarse en la gestión, pero al menos saben qué es. En cambio Vox no tien ni un atisbo de programa. ¿Economía? Quien es el candidato a ministro de economía? Yo solo he visto a uno, y me ha puesto los pelos de punta. Su mensaje era que gracias al liberalismo, no hay que hacer nada.

Muy mal. Se van acercando las generales, y ahí hay que presentar idea, no sigo ya programas, que nadie lee. ¿Pero ideas bien estructuradas sobre los tremendos retos a los que no vamos a a enfrentar? En fin, se huele que se van a quedar colgados de la brocha de Macarena Olona, que ha hecho una exhibición de Andalucismo falso y de ir de sobrada que no ha comprado nadie. No veo a Abascal de presidente de gobierno, ni siquiera de ministro.

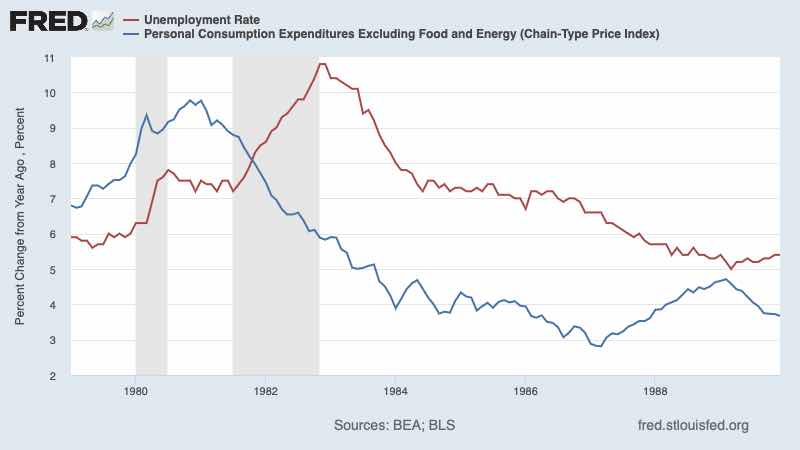

Hugo Ferrer tiene razón: la recesión se ve. EEUU entra en recesión porque la FED se ha dejado de ambigüedades y ha decido entrar a saco contra la inflación. Otra cosa hubiera sido poner en peligro su prestigio antiinflacionista, que es su único activo. Ha elegido entre recesión y estabilidad, y creo que lo ha hecho en razón de lo que más preocupa al pueblo americano. No tenía otro remedio. Ahora bien, como en los años 70 (véase gráfico) y la subida brutal del precio del petróleo, esta lucha antiinflacionista va tener un coste enorme en la economía real y el paro, porque la inflación tiene su origen en las materias primas, no es de raíz de consumo, lo que quiere decir que arrastra una rigidez a la baja difícil de combatir con la política monetaria.

Gráfico de Krugman

La lucha antiinflacionista en los setenta fue durísima en términos de caída de demanda y aumento del paro. Paul Volcker la persiguió con determinación, lo que tuvo un coste severo, pues además el dólar se apreció mucho (efecto tipos de interés y efecto Ronaldo Reagan), lo que abarató las importaciones y encareció las exportaciones.

¿Va a ser Jerome Powell un Paul Volcker? De momento ha endurecido su tono y su mensaje. He aquí un párrafo del comunicado oficial del FOMC del 15 de junio:

El Comité busca lograr el máximo empleo e inflación a una tasa del 2 por ciento a largo plazo. En apoyo de estos objetivos, el Comité decidió elevar el rango objetivo para la tasa de fondos federales de 1-1/2 a 1-3/4 por ciento y anticipa que los aumentos continuos en el rango objetivo serán apropiados. Además, el Comité continuará reduciendo sus tenencias de valores del Tesoro y deuda de agencias y valores respaldados por hipotecas de agencias, como se describe en los Planes para reducir el tamaño del balance de la Reserva Federal que se emitieron en mayo. El Comité está firmemente comprometido a devolver la inflación a su objetivo del 2 por ciento.

Es decir, reducirán sus activos de deuda del QE aparte de subir los tipos. Powell no quiere ser linchado y salir honorablemente.

Ahora bien, no todos están de acuerdo con esta actitud de dureza. Véase lo que dice, por ejemplo, Glasner, un experto en teoría monetaria:

Mis dos primeras respuestas a los halcones de la inflación ocurrieron antes de la publicación del informe del PIB del cuarto trimestre de 2021. En los primeros tres trimestres, el PIB nominal creció 10,9%, 13,4% y 8,4%. Mi esperanza era que la tasa de aumento del PIB nominal del cuarto trimestre mostrara una mayor disminución con respecto a la tasa del tercer trimestre, o al menos no mostrara ningún aumento. La tendencia al alza de la inflación en los últimos meses de 2021, sin evidencia de una desaceleración de la actividad económica, hacía poco probable que el crecimiento del PIB nominal en el 4T no se hubiera acelerado. Finalmente, la aceleración del crecimiento del PIB nominal al 14,5% en el cuarto trimestre mostró que se había hecho necesario endurecer la política monetaria.

Si bien era evidente que se requería un endurecimiento de la política para reducir la tasa de crecimiento del PIB nominal, todavía había razones para el optimismo de que los shocks negativos del lado de la oferta que habían amplificado la presión inflacionaria retrocederían, lo que permitiría que el crecimiento del PIB nominal se desacelerara sin una contracción en la economía. producción y empleo. Desafortunadamente, el entorno económico se deterioró drásticamente en la última parte de 2021 cuando Rusia comenzó a preparar su invasión de Ucrania y se deterioró aún más una vez que comenzó la invasión.

El precio del crudo Brent, de poco más de 50 $/barril en enero de 2021, subió a más de 80 $/barril en noviembre de 2021. Las tensiones entre Rusia y Ucrania aumentaron de forma constante durante 2021, por lo que no es fácil determinar hasta qué punto esas crecientes tensiones estaban provocando el aumento de los precios del petróleo y en qué medida aumentaron debido al aumento de la actividad económica y la presión inflacionaria sobre los precios del petróleo. El crudo Brent cayó a $70 en diciembre antes de subir a $100/barril en febrero en vísperas de la invasión, alcanzando brevemente $130/barril poco después, antes de volver a caer a $100/barril. Aparte del efecto sobre los precios de la energía, la incertidumbre generalizada y los efectos potenciales sobre los precios del trigo y el presupuesto federal de un conflicto prolongado en Ucrania han provocado un aumento de las expectativas de inflación.

En estas circunstancias, tiene poco sentido endurecer la política repentinamente. La estrategia de política adecuada es inclinarse hacia la moderación y anunciar que el objetivo de la política es reducir la tasa de crecimiento del PIB gradualmente hasta una tasa sostenible de crecimiento del PIB nominal del 4-5% compatible con una tasa de inflación de alrededor del 2-3% anual. es alcanzado. Dado que la tasa de interés a un día es el principal instrumento mediante el cual la Fed puede aumentar o disminuir la tasa de crecimiento del PIB nominal, es innecesario, y probablemente imprudente, que la Fed anuncie por adelantado un camino de aumentos de la tasa de interés. En cambio, la Fed debería comunicar su rango objetivo para el crecimiento del PIB nominal y condicionar el tamaño y la frecuencia de los futuros aumentos de tasas en las desviaciones de la economía de esa ruta de crecimiento objetivo del PIB nominal.

Los errores anteriores de política monetaria que causaron recesiones o inflación excesiva durante más de medio siglo se debieron al uso de tasas de interés o algún otro instrumento de política para controlar la inflación o el desempleo en lugar de moderar las desviaciones de una tasa de crecimiento estable en el PIB nominal. Los intentos de reducir la inflación manteniendo o aumentando las tasas de interés ya altas hasta que la inflación realmente cayera innecesariamente y perversamente prolongaron y profundizaron las recesiones. Las condiciones monetarias deberían relajarse tan pronto como el crecimiento del PIB nominal caiga por debajo del rango objetivo para el crecimiento del PIB nominal. La inflación tiende automáticamente a caer en las primeras etapas de la recuperación de una recesión, y no se gana nada y se hace mucho daño al mantener una política monetaria restrictiva después de que el crecimiento del PIB nominal haya caído por debajo del rango objetivo. Esa es la gran lección, y aún sin aprender, de la política monetaria.

Como he dicho, Powell ha elegido la vía dura, por sí acaso. Las instituciones reaccionan siempre conservadoramente, y ante el riesgo del oprobio, es muy difícil convencerles de que se arriesguen a tomar un camino no transitado. Powell no ha hecho más que lo que haría cualquier Presidente que no quiere pasar a la historia con un nombre mancillado por sospecha que ha cedido a las presiones. Va a provocar una recesión severa, sí, pero nadie le echará la culpa salvo uno al pocos. En cambio, sí se desencadena una inflación severa, todos le echarán la culpa. Es como el caso del linier de fútbol. En caso de duda pitará fuera de juego, que es más seguro para sí pita lo contrario y hay gol. Le reprocharán que ese gol lo ha metido él.

La craquelación de Bitcoin y sus hijos putativos ha demostrado que estas criaturas no son líquidas. Ergo, nunca serán un refugio cuando en el pánico la gente busca liquidez, al contrario. Los problemas que ha habido son que los que tenían Bitcoins querían dólares y tenían Bitcoin, que vendían como locos ante la incertidumbre, muchas veces sin resultados.

Mientras haya un banco central confiable, como la FED, en situaciones extremas la gente pedirá moneda Fiat emitida por él. Y con ese dinero Fiat comprará cualquier activo que suba, o ninguno, si todos caen. Entonces todo el mundo querrá liquidez Fiat, y la demanda de liquidez serán infinita si el banco central no garantiza emisiones infinitas de liquidez.

La demanda de liquidez puede ser estable un tiempo (lo que a Friedman le llevaba a abusar de esto para decir que la velocidad de circulación del dinero era estable, entonces bastaba con que la oferta monetaria sea estable para una inflación estable. Los BC debían estabilizar la oferta monetaria. No funciono porque la oferta monetaria tampoco era estable).

Pero la Velocidad de circulación no es estable, porque la demanda de Atesoramiento del público no lo es. Keynes, que sin duda fue el primer monetarista, estableció que el dinero Fiat era un activo, el activo más líquido, y ese era su valor, ya que su rentabilidad era cero. Su valor era que el BC podía emitirlo fácilmente a tipo de interés cero, podía financiar al Estado sin límite, y podía combatir la inflación y la deflación.

Los inversores en cartera siempre estructuraban ésta de mayor a menor liquidez, dedicando un porcentaje a la liquidez variable, según las expectativas. Pero Keynes introdujo la Incertidumbre, que por definición representa riesgos impensados o no estimables en términos de probabilidad, una zona oscura a la que no se le podía asignar una probabilidad y un valor.

En caso de incertidumbre generalizada, la gente volcaba su demanda en liquidez, y si el banco central arrastraba los pies para sustituir esa iliquidez, vendría la deflación y la depresión.

La Deflación quiere decir que cada año el dinero líquido vale más, pues cada vez es mayor su poder adquisitivo. Esto retrae el consumo en el tiempo, pues siempre se puede esperar que los bienes desciendan de precio.

Si la deflación de precios es de un 5% anual, esa es la rentabilidad del dinero líquido. Mayor seguramente que el tipo de interés de la deuda, otro efecto de la deflación. Imaginen en la Gran Depresión, cuando la deflación era del 20% o más. Así que es muy difícil luchar por que la gente deje de retener dinero Fiat, pues tiene una rentabilidad no desdeñable. Véase la deflación de Japón desde hace décadas. La deflación en % era mayor que el tipo de interés.

La Demanda de Liquidez es una variable crucial.

La demanda de Bitcoin no tiene nada que ver. Es un activo altamente especulativo, por lo que jamas será demandado como dinero. Lo perverso del Bitcoin es que se ha querido jugar a que es un nuevo dinero con la ventaja de que los gobiernos no pueden controlarlo, y esto le convierte en un ser adorado por los libertarios opuestos al dinero Fiat. Pero ellos no pueden controlar la especulación extrema a que se ve sometido. El riesgo de una moneda Fiat es político: que llegue un gobierno populista y se desate una hiperinflación por exceso de emisión. Pero es una locura querer corregir eso sustituyendo el banco central por el Bitcoin. Véase El Salvador.

Ahora los bancos centrales se encuentran con una tesitura similar a la de los años setenta, una inflación provocada por La materias primas. El problema ante esto es que mientras sigan subiendo las MP será muy difícil parar la inflación sin un gran coste para la economía real, porque nadie está dispuesto a aceptar perder los precios “antiguos” de la gasolina, la electricidad, los alimentos... falta poco para que asistamos a grandes movimientos de huelgas y concentraciones que pondrán las cosas peor, subiendo más los precios ante la escasez añadida. Por eso la FED a optado por ponerse duro ante la inflación.

En una señal de la profunda agitación en la criptocomunidad, Babel Finance se ha convertido esta semana en el segundo gran prestamista de activos digitales en congelar los retiros de liquidez (auténtica), y les dice a los clientes que se enfrenta a "presiones de liquidez inusuales" por las recientes caídas del mercado.

"El criptomercado ha experimentado grandes fluctuaciones, y algunas instituciones de la industria han experimentado eventos de riesgo conductivo", dijo el prestamista y administrador de activos con sede en Asia en su sitio web.

Llega unos días después de que Celsius Network, otra plataforma de criptopréstamo, pausara los retiros, intercambios y transferencias. Mientras tanto, un tuit de esta semana de Three Arrows Capital, un importante fondo de cobertura de criptomonedas, planteó preocupaciones sobre los problemas financieros de la empresa, lo que aumentó la sensación de angustia cada vez mayor.

La fuerza descendente del mercado ha enviado el valor de todas las criptomonedas por debajo de $ 1 billón (£ 820 mil millones), una caída abrupta desde sus máximos de $ 3 billones a fines del año pasado.

:…

Bien. Aquí tenemos la sustancia del Bitcoin de verdad, no el que se imaginan muchos tontos, de los que algunos se han hecho ricos cuando han encontrado a un comprador más tonto.

Desde que han subido los tipos de interés, el tiovivo se ha venido abajo. Como dice Krugman,

“¿Qué significa esto para las criptomonedas? Bueno, la tasa de rendimiento que los inversores pueden obtener al comprar bonos ha aumentado, lo que hace que comprar otros activos, como acciones y, sí, criptomonedas, sea menos atractivo. Entonces, la criptomoneda no es una cobertura contra la inflación, es todo lo contrario: cuando la inflación sube, la Reserva Federal responde aumentando las tasas de interés, lo que hace que las criptomonedas bajen.

La cuestión es que deberíamos haber aprendido todo sobre esto de lo que le sucedió al oro después de la crisis financiera de 2008. Los precios del oro se dispararon, lo que bastantes personas vieron como un presagio de una inflación galopante,

Pero la inflación esperada nunca llegó. En cambio, lo que estaba sucediendo era que la Reserva Federal reaccionó ante la persistente debilidad económica manteniendo bajas las tasas de interés, y los bajos rendimientos de los bonos empujaron a la gente a invertir en otras cosas, incluido el oro. Cualquiera que sea el propósito de tener oro, algo que, para ser honesto, sigue siendo algo misterioso, una cosa que el oro definitivamente no es es una cobertura contra la inflación. Y lo mismo es cierto para la criptomoneda.

Así que otra criptomonedas muerde el polvo. Y es difícil evitar preguntarse qué mitos quedan.

Recientemente, el legendario vendedor en corto Jim Chanos concedió a Bloomberg una amplia entrevista en la que, hablando de criptomonedas, señaló que "muchos de los conceptos detrás de su adopción desde el principio han demostrado ser básicamente, ya sabes, no están allí o no quieren". . Ya sabes, iba a ser una moneda de reemplazo. Bueno, no, no lo es. Bueno, va a ser un activo diversificador. Bueno, no, no lo ha sido. Y ahora sabemos que tampoco es una cobertura contra la inflación.

Chanos pasó a llamar a crypto un "depósito de chatarra depredador". Bueno, yo no iría tan lejos. En realidad, pensándolo bien, lo haría.”

La situación del Euro empieza a ser harto difícil, por la contradicción que hay entre luchar contra la inflación subiendo tipos y el desmarque de los spreads de deuda de países como Italia y España respecto a Alemania.

La reunión urgente del miércoles del Consejo de Gobierno del BCE no ha convencido a todo el mundo. Eso de que están estudiando un muevo mecanismo para salvar a los países periféricos y no se rompa el euro, pero hay que esperar a que lo inventen, suena un poco a camelo. Además, Alemania ya ha puesto pies en pared. No está dispuesta, como siempre, a que el artefacto se convierta en financiación fiscal encubierta de Alemania a esos países, que han sido muy díscolos con sus deudas, rebasando más del doble de lo que marca el Tratado de la UE.

Pero ¿Alemania va a dejar que se hunda el euro, con lo que supondría en un mundo financiero plagado de balances, activos y pasivos, en euros? Trabajo de Hércules sería deshacer ese entuerto pacíficamente.

Esto por una parte. Por otra, el BCE todavía no ha subido los tipos de interés, cuando EEUU, Inglaterra, Suiza, etc, lo han hecho, sobre todo EEUU, nada menos que al 1,5%-1,75%. Todos han interpretado este movimiento como que la FED está decidida a matar la inflación, pero el BCE no. Se le ve remiso, solo va a subir 0,25 pp en julio, y el problema de las deudas periféricas va ser un impedimento tremendo. Ergo, la inflación se le puede escapar, lo que también podría ser el final de BCE y del euro, por incapacidad de no cumplir con el fin a que está designado: un banco más sólido y antiinflacionista que el mismo Bundesbank.

Entre la espada y la pared, se llama este entuerto. Es difícil que el BCE encuentre una tercera vía de escape. Ojalá fuera así y pueda sujetar las deudas periféricas y reducir la inflación. La ruptura del euro sería trágica, como se pueden imaginar. Desde su nacimiento fui muy escéptico, pero ahora es demasiado tarde para pensar en romperlo. La UE es una cáscara vacía porque el poder sigue en manos de los países miembros. Mientras Italia o España se puedan endeudar por encima del 120% mientras el BCE mantiene los tipos de interés a cero, el riesgo de ruptura está a la vuelta de la esquina.

Me dirán, ¡pero en EEUU ha pasado lo mismo! Si, con la pequeña diferencia de que EEUU es una unión monetaria y la UE no. En EEUU hay UN Tesoro y UN banco central, juntos pero no revueltos. Cuando el Tesoro se endeuda mucho, los inversores mundiales saben que la FED no va a dejar de actuar como prestamista de última instancia, eso sí, al tipo de interés requerido para acabar con la inflación.

Es un juego institucional que no tenemos; es más, en Europa, institucionalmente, somos de su padre y de su madre. Lo que de paso nos dice que la unión política total esa casi casi imposible.

Se ha sabido que el nuevo instrumento que están diseñando en el BCE para controlar los spreads o primas de riesgo entre algunos países estarán condicionados, de tal manera que no se podrán interpretar como un nuevo préstamo al país susceptible de la ayuda. Tampoco tendrá efectos imflacionistas.

No se ha precisado el nuevo instrumento, pero ya se puede perfilar que lo fundamental de su efecto será esa condicionalidad: no será liquidez añadida ni prestamo para el País. Mmmmmm,.... difícil de saber como se la apañarán. Hasta el 20-21 de julio no darán más detalles del nuevo armamento.

No podrá consistir en una adquisición neta de la deuda (de, por ejemplo, Italia) por dinero nuevo, pues eso aumentaría la liquidez.

Cuando vence una de las deudas (Alemania) que el BCE tiene en su activo (debido a su política de adquisición para inyectar liquidez), y usa el dinero recibido para comprar la deuda de otro país que está registrando problemas de prima de riesgo (Italia, por ejemplo), da de baja en su activo al título vencido y de alta la nueva adquisición. El efecto neto de cantidad en el activo es nulo, pero consigue que la prima de riesgo se reduzca, sin aumento de la liquidez total. Ahora bien, se ha producido un préstamo al país emisor, de Alemania a Italia, que algunos consideran indebido, según las normas, las cuales vigila especialmente Alemania, que dirá que es un ejemplo préstamo fiscal. En principio, el BCE sólo podría sustituir la deuda alemana por otra de nueva de Alemania. Esta es la incógnita que han de despejar los autores del nuevo instrumento.

Hoy se ha reunido el Consejo de Gobierno para intercambiar puntos de vista sobre la situación actual del mercado. Desde que se inició el proceso gradual de normalización de políticas en diciembre de 2021, el Consejo de Gobierno se ha comprometido a actuar contra los riesgos de fragmentación resurgente. La pandemia ha dejado vulnerabilidades duraderas en la economía de la zona del euro que, de hecho, están contribuyendo a la transmisión desigual de la normalización de nuestra política monetaria entre jurisdicciones.

Sobre la base de esta evaluación, el Consejo de Gobierno decidió aplicar flexibilidad en la reinversión de los reembolsos vencidos en la cartera de PEPP, con el fin de preservar el funcionamiento del mecanismo de transmisión de la política monetaria, una condición previa para que el BCE pueda cumplir con su mandato de estabilidad de precios. Además, el Consejo de Gobierno decidió encomendar a los Comités del Eurosistema pertinentes, junto con los servicios del BCE, que aceleren la finalización del diseño de un nuevo instrumento antifragmentación (???) para su examen por el Consejo de Gobierno.

Es decir, El BCE ha decidido hacer el avestruz. Como había sugerido, va a reinvertir la deuda vencida de, por ejemplo Alemania, en las deudas con problemas de confianza, como España.

Esto es contradictorio con su política anti inflacionista, e insuficiente cantidad para salvar las deudas... y el euro, como he explicado en los dos post anteriores. Al fin y al cabo, no hay tanta deuda sana para comprar la insana. Además, falta la respuesta de Alemania. El BCE Se ha quitado el problema de encíma de una manera harto chapucera. Con el tiempo tendrá que inventar otra cosa... que me temo no existe. La inflación va a seguir entre nosotros a sus anchas, y los tipos de interés ¿hasta donde los subirá?

Como se puede ver en el post anterior, el BCE sólo puede elegir entre salvar al Euro alimentando la inflación, o luchar contra ésta atacando a la economía y poniendo en peligro al Euro.

Hoy se ha convocado una reunión de urgencia del Consejo del BCE para estudiar la situación. Pero la situación es una pura contradicción que ofrece muy pocos flancos por dónde atacarla.

Los especuladores están poniendo a prueba la fortaleza cel BCE especulando a la baja con la deuda de países que, como España y sobre todo Italia, han visto que su primas de riesgo sobre la deuda alemana están subiendo. Cuanto más especulen más subirán, y eso renovará las dudas sobre el valor de mercado de esas. deudas.

Esto ya pasó en 2012 y el Euro estuvo a punto de explosionar. No lo hizo porque no habían inflación, la economía estaba débil, y el BCE lanzó un programa de compra de deudas dudosas, lo que inmediatamente rebajó las primas de riesgo a cero inyectando además la liquidez que hacía falta para recuperar la economía y subir la muy baja inflación.

La reunión de urgencia tiene mucho interés por eso, porque van a a quedar expuestas las posturas opuestas entre Alemania y los países con problemas.

El BCE va a presentar su estrategia: aprovechar los vencimientos de deuda de países como Alemania, y con ese dinero comprar deudas con primas de riesgo como España, sin efectos de liquidez.

Pero Alemania va oponerse porque es una transferencia fiscal de Alemania España, con cargo a Alemania, lo que está prohibido por los tratados y lo se tribunales alemanes. Situación interesante que si no se resuelve convincentemente, los especuladores redoblarán sus ataques, lo que abrirá un frente inestable que se contagiaría a todos los mercados.

Solución abierta no hay, ¿podrían considerar prohibir legalmente o penalizar esas operaciones?

Me temo que sería un fiasco, porque aparte de ser un ataque a los mercados, se podría especular por otras vías de manera redoblada, por la señal de debilidad expuesta.

En el fondo está el problema de la ingente deuda acumulada por España y otros países, que se encontrarán con unas muy pobres condiciones para financiarse, pudiendo llegar a la quiebra por falta de liquidez y a la implosión del Euro.

Como nos cuenta Jeremy Werner, la nueva brecha entre los rendimientos de las deudas nacionales de los países del Euro indican que el mercado empieza a dudar del euro con el mismo problema de la crisis que solucionó en 2012, Mario Draghi.

En aquellos años Trichet, antecesor de Draghi, había metido la pata subiendo los tipos de interés en plena recesión (muy alabado por liberales de la “talla” de JM Rallo & al). Con ello desencadenó la crisis de las llamadas primas de riesgo, que se ampliaron entre países del sur y Alemania. Si no es por el famoso “What Ever it taques” de Draghi, el Euro hubiera explosionado. la crisis pasó, para lo que fue condición fundamental que la zona estuviera en deflación. Eso permitió al BCE comprar sin límites las deudas con problemas, lo que redujo sus rendimientos y por ende los diferenciales respecto a Alemania.

Pero las cosas son hoy muy distintas. Estamos en inflación del 8% anualmente y subiendo, y los países que sufrieron entonces ataques especulativos - que fueron los que pusieron en peligro al Euro -, como España, en estos años de pandemia se han endeudado gravemente, haciendo mucho menos creíble que el BCE pueda comprar toda esa deuda a la vez que intenta acabar con la inflación.

De nuevo se va a poner en cuestión que una Unión Monetaria pueda sobrevivir sin una Unión Fiscal. Unión de la que no quiere ni oír hablar Alemania.

En todo caso, la presidenta Lagarde del BCE quiere recuperar su prestigio anti inflacionista a la vez que dice que posee instrumentos suficientes para parar un ataque al Euro. ¿Cuáles? No se sabe, o no existen. Si sale a defender al Euro comprando deuda, se cargará las medidas anti inflación y ésta subirá.

Ha dejado caer que las deudas que están en el activo de BCE y van venciendo, dará liquidez para comprar las deudas de países con problemas, es decir, con rendimientos altos. ¿Quiere eso decir que con la deuda alemana vencida comprará deuda española?

Ya ha dicho Alemania que ni lo sueñe, porque eso no sería una transferencia monetaria, sino una fiscal encubierta. Y eso es pecado mortal para Alemania y sus tribunales. Y tienen razón. No hay unión fiscal, ergo no hay transferencias fiscales encubiertas y sin control del gobierno alemán. Como dice Jeremy Werner en su artículo,

Uno de los que están preocupados es Olivier Blanchard, ex economista jefe del Fondo Monetario Internacional. "Mi principal preocupación sobre el BCE es que, para convencer a los inversores de que el diferencial seguirá siendo bajo, hay que convencerlos de que se hará lo que sea necesario", dijo la semana pasada en el Foro Mundial de Inversiones de Amundi en París. "Me preocupa que el BCE no tenga la capacidad de intervenir como lo ha hecho [en el pasado] para mantener los diferenciales estrechos.

"Si los inversionistas creen que se invertirá un poco, pero no lo suficiente, seguirán exigiendo un diferencial más alto", dijo. "Me preocupa en esta etapa que el BCE no tenga un proceso con el que pueda intervenir lo suficiente para abordar esto y sospecho que será un problema durante los próximos uno o dos años".

Realmente cuesta creer que después de haber visto al euro puesto a prueba hasta cerca de la destrucción durante la crisis de hace una década, los políticos todavía no tienen una estructura acordada para hacer frente a otro desenlace similar.

El problema subyacente no es, por supuesto, obra del propio BCE. Para ser sostenible, cualquier unión monetaria debe estar respaldada en última instancia por la unión fiscal, por una función de tesorería central con poderes recaudadores de impuestos y por la mutualización de la deuda, de modo que cada nación sea responsable de las deudas de las demás.

Pero Europa aún no está lista para ese tipo de integración fiscal; de hecho, los principios fundacionales del euro lo prohíben específicamente. Quizá Europa vuelva a salir del paso. Las economías de la eurozona no han tenido el mismo grado de estímulo fiscal que los EE. UU., por lo que controlar la inflación puede no requerir una aplicación tan severa de los frenos.

De todos modos, con la recesión que se avecina, la amenaza del aumento de las tasas de interés para los balances públicos ya estirados hasta el punto de ruptura por la pandemia es demasiado obvia. La unión monetaria de Europa es un poco como un abejorro; aerodinámicamente no debería volar, pero de alguna manera lo hace. Por cuánto tiempo más debe estar nuevamente en duda.

Sí, cuesta creerlo. 10 años en que no se ha pensando en la gran crisis, que se soterró en el olvido, en la que se hacían apuestas por la viabilidad del Euro.