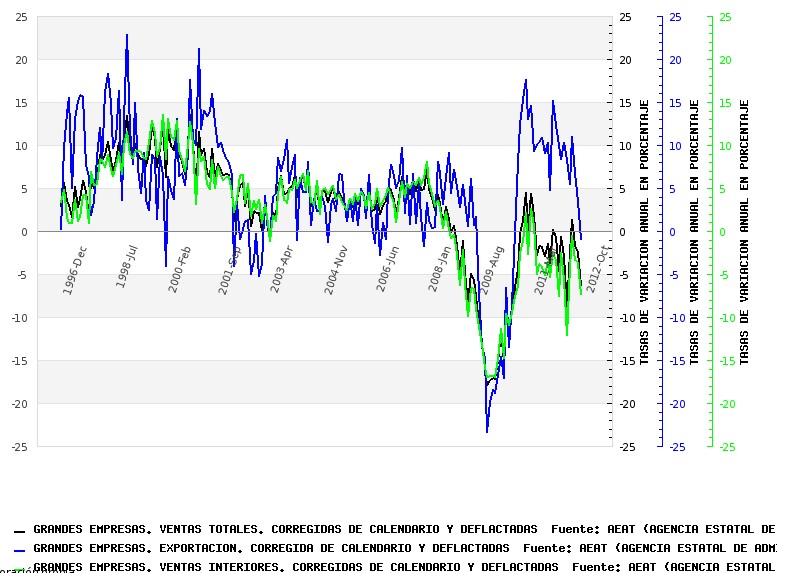

En el post de Marcus Nunes (aquí) que citaba el otro día, había un gráfico que mostraba cómo el BCE se movía principalmente al son de Alemania y sus necesidades cíclicas. Helo aquí:

En el gráfico arriba/izquierda, se representa el PIB nominal de los Boches en torno a su tendencia.

En el gráfico arriba/izquierda, se representa el PIB nominal de los Boches en torno a su tendencia.

En el de abajo/izquierda, lo mismo pero de la UEM en su conjunto. A la derecha, en verde, los tipos de interés del BCE.

Las subidas y bajadas de éste se correlacionan más con los excesos o defectos del PIBN alemán. en el periodo pre crisis, Alemania tuvo un exceso de demanda (la jiba que sobresale sobre la tendencia) que lleva a subir los tipos del BCE. en la crisis, apenas el PIBN boche toca fondo, el BCE corre a bajar los tipos. Lo hicieron todos los bancos centrales del mundo, bajar los tipos, pues la crisis amenazaba con crujir el sistema monetario mundial. Pero, ¿Qué hace Trichet en 2011 contra la opinión de los mayores expertos? Pues al ver que, de nuevo, el PIBN alemán amenaza con desbordarse, se deja susurrar al oído, por esas calamidades que tiene al lado, ¡que suba los tipos en plena tormenta de Grecia, Irlanda!

Ya sabemos, ya vimos, cuál fue el resultado inmediato: que las primas de riesgo de Italia y España se dispararan, como se ve en la imagen de la derecha..

Ya sabemos, ya vimos, cuál fue el resultado inmediato: que las primas de riesgo de Italia y España se dispararan, como se ve en la imagen de la derecha..

Ergo, la subida de las primas de riesgo que tanto nos desazonan las provocó el memo de Trichet, susurrado en el oído por los Merkelianos. En otras palabras, es innegable que nuestros agobios tienen un origen MONETARIO, no FISCAL, y por mucho que nos pongamos a masoquizarnos, y el gobierno a sacarnos el dinero del bolsillo -¡alto, esto es un atraco, todos de cabeza, bolsillos fuera!- no saldremos de esta.

SI alguien no lo cree, que ponga las cosas en orden temporal: España es el mejor país de la UE fiscalmente: su deuda es la menor de todas exceptuando Irlanda. La crisis causa un aumento del déficit, por caída de lso ingresos fiscales, aunque Zp contribuye a ello. Lo que necesitamos entonces es crecer, tipos de interés bajos, junto con un programa de reducción del gasto. Pero, como decía el otro día un alemán off the record,

A Alemania le gusta esto: tenernos agarrados por los... mientras su superávit se mantenga. El euro es un veneno letal para los países sin la competitividad de Alemania. Por eso ellos están dispuestos a 2intervenir", a desplazar gobiernos elegidos, y poner amigos ("tecnócratas") que mantengan el chiringuito un poco más.

Para eso cuenta con la complicidad de los Marianos de Guindos, unos tuercebotas que sólo quieren estar en el caballito del poder unos años. Saben que si no hacen lo que quieren los boches, les cambiarán por un tecnócrata (¿quién sería?). la opinión pública, de izquierdas, apoya las medidas (no ha echado cuentas de lo que le supone). De momento, Tutti contenti: Mariano de Guindos, Sorayita SS, y la OP, felices con los mayores impuestos y con el paro.

Hay que joderse.

En el de abajo/izquierda, lo mismo pero de la UEM en su conjunto. A la derecha, en verde, los tipos de interés del BCE.

Las subidas y bajadas de éste se correlacionan más con los excesos o defectos del PIBN alemán. en el periodo pre crisis, Alemania tuvo un exceso de demanda (la jiba que sobresale sobre la tendencia) que lleva a subir los tipos del BCE. en la crisis, apenas el PIBN boche toca fondo, el BCE corre a bajar los tipos. Lo hicieron todos los bancos centrales del mundo, bajar los tipos, pues la crisis amenazaba con crujir el sistema monetario mundial. Pero, ¿Qué hace Trichet en 2011 contra la opinión de los mayores expertos? Pues al ver que, de nuevo, el PIBN alemán amenaza con desbordarse, se deja susurrar al oído, por esas calamidades que tiene al lado, ¡que suba los tipos en plena tormenta de Grecia, Irlanda!

Ergo, la subida de las primas de riesgo que tanto nos desazonan las provocó el memo de Trichet, susurrado en el oído por los Merkelianos. En otras palabras, es innegable que nuestros agobios tienen un origen MONETARIO, no FISCAL, y por mucho que nos pongamos a masoquizarnos, y el gobierno a sacarnos el dinero del bolsillo -¡alto, esto es un atraco, todos de cabeza, bolsillos fuera!- no saldremos de esta.

SI alguien no lo cree, que ponga las cosas en orden temporal: España es el mejor país de la UE fiscalmente: su deuda es la menor de todas exceptuando Irlanda. La crisis causa un aumento del déficit, por caída de lso ingresos fiscales, aunque Zp contribuye a ello. Lo que necesitamos entonces es crecer, tipos de interés bajos, junto con un programa de reducción del gasto. Pero, como decía el otro día un alemán off the record,

"we have them by the balls. They have to do what we say."Alemania tiene un objetivo no declarado: mantener per secula seculorum su superávit exterior. Es como China, un país mercantilista. Es decir, un país que quiere tener siempre un superávit exterior. No le gusta que los demás países devalúen. De hay su adicción al euro, aunque podría acabar con él, tanta adicción.

A Alemania le gusta esto: tenernos agarrados por los... mientras su superávit se mantenga. El euro es un veneno letal para los países sin la competitividad de Alemania. Por eso ellos están dispuestos a 2intervenir", a desplazar gobiernos elegidos, y poner amigos ("tecnócratas") que mantengan el chiringuito un poco más.

Para eso cuenta con la complicidad de los Marianos de Guindos, unos tuercebotas que sólo quieren estar en el caballito del poder unos años. Saben que si no hacen lo que quieren los boches, les cambiarán por un tecnócrata (¿quién sería?). la opinión pública, de izquierdas, apoya las medidas (no ha echado cuentas de lo que le supone). De momento, Tutti contenti: Mariano de Guindos, Sorayita SS, y la OP, felices con los mayores impuestos y con el paro.

Hay que joderse.