En Hamilton's

Econbrowser, el autor nos ofrece un argumento transparente y claro sobre politica monetaria. Trata de explicar por qué Bernanke hace lo que hace, pese a las criticas de unos y otros (Ronpaulianos y Market

Monetaristas). Según estos últimos, debería hacer mas QE -inyecciones de liquidez- para reducir el paro.

El articulo debería leerse por su claridad. En breve, lo que viene a decir es que no esta garantizado que compras masivas de bonos estatales se traduzcan forzosamente en más empleo, ni aunque sean compras de bonos a largo plazo. Lo que hace un banco central,

una vez que ha logrado estabilizar el sector financiero, es mantener unos objetivos a largo plazo creíbles. Estos objetivos pueden expresarse en una inflación máxima, una senda media de crecimiento del PIBN, o una tasa de paro. En EEUU el objetivo por mandato legal es doble: el máximo empleo con la mínima inflación. Los MARKET MONETARIST insisten machaconamente que el objetivo de verdad efectivo seria el PIBN, pero Hamilton insiste en que no ve la diferencia: que el empleo no aumentaría mas porque se siguiera ese objetivo, pues implicaría un crecimiento del objetivo de un 5%, como un 3% para el PIB real y un 2% para los precios. Como dice

Noah Smith en su blog, lo del PIBN no suena mal, pero no se ve bien donde reside la diferencia a su favor. Otra cosa es que se le pida al Banco Central que se comprometa a subir mas la inflación, a lo que responde

Bernanke (cita un poco larga, pero que vale la pena porque es una transcripción):

(To clarify some more: As an Academic, Bernanke famously told Japan that they had to throw the whole kitchen sink and more at the problem. These days, Bernanke seems far more cautious. Bernanke says that's totally wrong. Specifically he says that's "Absolutely incorrect." Why? Japan was in deflation. We're not.

Here's the full comment, via a livestreaming text service):"Yeah, let me tackle that second part first. So there's this, uh, view circulating that the views I expressed about 15 years ago on the Bank of Japan are somehow inconsistent with our current policies. That is absolutely incorrect. My views and our policies today are completely consistent with the views that I held at that time. I made two points at that time. To the Bank of Japan, the first was that I believe a determined central bank could, and should, work to eliminate deflation, that it's falling prices.

The second point that I made was that, um, when short-term interest rates hit zero, the tools of a central bank are no longer, are not exhausted there, are still other things that, um, that the central bank can do to create additional accommodation. Now looking at the current situation in the United

States, we are not in deflation. When deflation became a significant risk in late 2010 or at least a moderate risk in late 2010, we used additional balance sheet tools to return inflation close to the 2% target. Likewise, we've been aggressive and creative in using nonfederal funds rate centered tools to achieve additional accommodation for the U.S. economy. So the, the very critical difference between the Japanese situation 15 years ago and the U.S. situation today is that, Japan was in deflation and clearly, when you're in deflation and in recession, then both sides of your mandate, so to speak, are demanding additional deflation.

Why don't we do more? I would reiterate, we're doing a great deal of policies extraordinarily accommodative. You know all the things we've done to try to provide support to the economy. I guess the, uh, the question is, um, does it make sense to actively seek a higher inflation rate in order to, uh, achieve a slightly increased pace of reduction in the unemployment rate? The view of the committee is that that would be very, uh, uh, reckless. We have, uh, we, the Federal Reserve, have spent 30 years building up credibility for low and stable inflation, which has proved extremely valuable, in that we've been able to take strong accommodative actions in the last four or five years to support the economy without leading to a, [indiscernible] expectations or destabilization of inflation. To risk that asset, for, what I think would be quite tentative and, uh, perhaps doubtful gains, on the real side wouldbe an unwise thing to do."

En suma, rechaza la critica de que se ha olvidado sus propias enseñanzas de hace 15 años sobre Japón. EEUU, dice, no esta en deflación, tiene una inflación del 2%, y el Comite de Politica Monetaria de la Fed (FOMC) no considera bueno elevarlo más. Y es verdad, la Politica monetaria americana con un tipo de interés del cero% no puede ser mas acomodaticia.

Sigo pensando que Bernanke reaccionó tarde a la crisis, pero reacciono, y bien, hizo su papel de prestamista de ultima instancia como recomendana Bagehot en 1878; se le puede perdonar viéndo a los calzonazos y tarambanas que hemos de soportar aquí.

El mismo Bernanke ha resaltado recientemente (

como explique hace poco) que un objetivo en pie de igualdad con la estabilidad de precios de la FED debe ser la estabilidad monetaria, tanto antes como después de una crisis. Después de una crisis si esta altamente recomendado utilizar medidas excepcionales de compras de activos por un Banco Central, pero una vez recuperada la estabilidad, debe centrase en objetivos a largo plazo de inflación y crecimiento.

Creo que los Market Monetarists están empeñados en aplicar en dos situaciones distintas medidas excepcionales, y que eso lo disfrazan con objetivo PIBN. lo que no dicen claramente es que una vez el Banco Central ha aceptado dicho objetivo, su recomendación posterior iría a lograr lo antes posible el NIVEL de PIBN QUE ELLOS CONSIDERAN IDÓNEO, sin preocuparse de la inflación y otros detalles menores. Ya he dicho otras veces que me parecen injustos con Bernake, tanto como los Ronpaulistas, y van a acabar igual de locos que los ronpaulistas.

En

Noah's Opinion, se ofrece un post una explicación alternativa a la parálisis de la FED. Altamente recomendable por su claridad. Su argumento mas convincente es la incertidumbre asimetrica, que los MM no suelen tener en cuenta (ofrecen resultados seguros). Cito:

" Asymetric model uncertainty. This applies specifically to the Fed's reluctance to engage in quantitative easing. Paul Krugman has discussed this before. To make a long story short, history has seen many changes in the Federal Funds rate, but not many instances of QE, so it's more difficult to select a model to give you guidance when contemplating QE than when contemplating routine open-market operations. Therefore, to do QE, you have to take a much bigger leap of modeling faith. This will bias the Fed toward apparent inactivity when short-term nominal interest rates are at the Zero Lower Bound, as they are now....

"... So these are some reasons why Fed policy might currently be "stuck". Hawks inside the Fed are not strong enough to make Bernanke raise interest rates, and this will probably be the case for the foreseeable future. But a combination of reputation bias, credibility bias, and model uncertainty make Bernanke very reluctant to engage in further QE. And a combination of reputation bias and credibility bias make Bernanke reluctant to make additional statements about future Fed policy.So what can academic economists do to convince Bernanke to do more QE? Well, they can write papers about QE, thus reducing (slightly) model uncertainty. They can try to get the public to realize that Fed "inaction" is really just stealth action, by couching their public complaints in different terms ("Why is the Fed doing X" rather than "Why is the Fed doing nothing"). But these efforts are not likely to have huge success. Is there any other way to reduce "apparent status quo" bias? I'm not sure."

Otro que entra en el debate poniendo en duda la seguridad de los MM, es

David Andolfatto

It is true that Germany largely escaped the world recession. But was this because agents around the world believed that German NGDP would not depart significantly from its path? Or was it because Germany had no real estate boom/bust episode? This is not evidence that stable NGDP prevents a crisis; it is evidence that avoiding a crisis prevents a decline in NGDP. We need to establish a direction of causality here, before making strong claims about what is happening.

Lo suscribo íntegramente.

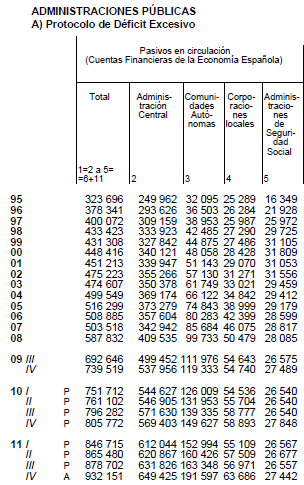

http://cuadernodearenacom.blogspot.com

MAY DAY: Japan Tumbles, Europe Closed, US Futures Going Nowhere

MAY DAY: Japan Tumbles, Europe Closed, US Futures Going Nowhere