Bajo y mezquino gesto que te envilece y te resta votos, eso seguro. Aquí en España la muerte es un sentimiento absoluto. Todavía. Eres plano, tienes una mente plana, sólo te cabe un estrecho abanico de respuestas, que, claro, no llegan a las grandes incógnitas. Todo es para ti política, pero barriobajera.

El Cuaderno de Arena (La decadencia de Occidente). Foto Guillermo Navascués. "How can I know what I think until I read what I write?" – Henry James

miércoles, 23 de noviembre de 2016

Ni a los muertos

Mi desdén absoluto a Pablo Iglesias, por no respetar un simple minuto de silencio por la muerte de Rita Barberá. Barberá ni siquiera ha sido juzgada, pero no es eso. Aunque fuera convicta, hay que tener un respeto a la muerte. Es lo que nos une a todos, Iglesias, aunque ahora tú te creas inmortal. La muerte es el Gran negocio del hombre, el Gran misterio indesvelable. Vivimos para morir.

martes, 22 de noviembre de 2016

Colau y Bitcoines, según Rallo

En el Confidencial, un artículo de JR Rallo que se llama "Los colaus no son como el Bitcoin". Estos austriacos son tremendos. Se han empeñado en haber encontrado el Santo Grial en el bitcoin, ya que el oro parece no tener ya oportunidades de renacer.

Peeo hablemos primero de las intenciones de Colau.

Por supuesto que la moneda que va a fabricar Colau no es el bitcoin. Lo que va a hacer Colau es intentar engañar a sus súbditos, intentando que acepten como pago un papelito fabricado en el ayuntamiento, un pagaré que dirá formalmente que "a la entrega de de éste, se le entregará un euro". Pero probablepemente el ayuntamiento contará, ladinamente, que no todos los que tienen tales "Colaus" vayan inmediatamente a cambiarlos por euros.... con lo que podrán emitir más "Colaus" que euros, y así cobrar el impuesto implícito, la inflación, derivada de una emisión de dinero mayor que de euros. Ergo, inevitablemente, los "colaus" se devaluarán, y nadie querrá tenerlos ni cobrar sus suseldos y ingresos de ventas en ellos. Punto. Muertes del Colau por falta de confianza creciente.

Por otra parte, el bitcoin nunca será una moneda aceptada por todos, por su propia inestabilidad. Es un objeto de especulación, que le hace tener una volatilidad enorme, y por definición una moneda aceptada por todos debe tener un valor estable respecto a los demás bienes. Es inimaginable que alguien cobre su sueldo el bitcoin es y al día siguiente se haya hundido un 20% y no queme la empresa o el parlamento. Por favor.

El dinero tiene sólo un secreto: confianza en su estabilidad y liquidez. Esa confianza se la concede una política monetaria eficiente, que mantenga a lo largo del tiempo el valor del dinero respecto a los bienes y servicios con un valor estable. La inflación excesiva rompe esa confianza, como la rompe en sentido contrario la deflación.

Por otra parte, la estabilidad del dinero no es sólo la estabilidad de la oferta, sino de la demanda de tenencias de liquidez del público. Si una crisis desata una fuga ilimitada hacia la liquidez, el banco central tendrá que aumentar la oferta de dinero para tapar ese agujero (Bagehot), si no quiere que se produzca una deflación destructiva. Ni el bitcoin, totalmente automático, ni el patrón oro, fueron capaces de hacer frente a ese tipo de pánicos, ni cuando no había bancos centrales, ni cuando los hubo, precisamente por su rigidez, que impedía una reacción inmediata de las auroridades. Porque cuando hay patrón oro, lo que espera la gente que se le devuelva es el oro depositado en las cajas de su banco y del banco central, pero nunca hay suficiente oro pata una demanda irracional y sobreabundante de oro.

Y no vale decir que con el oro o el bitcoin no habría este tipo de crisis de desconfianza, porque la historia demuestra que las ha habido. La incertidumbre radical nunca se puede borrar del escenario. Esta siempre latente, y hace su aparición en escena cuando menos se la espera (Minsky).

Tampoco vale decir que si los bancos tuvieran el 100% de sus depósitos en liquidez no habría desconfianza, porque entonces el banco sería una caja de custodia de dinero, no podría dar crédito más que endeudandose a largo plazo, al plazo al que concede los creditos, lo que sería no rentable, ni para él ni para el prestatario, y no podría realizar su misión, que es la conversión del dinero a corto en activos a largo plazo, que es lo que ha hecho funcionar el crecimiento. En otras palabras, no habría crecimiento.

lunes, 21 de noviembre de 2016

El dinero y la política

Del libro del Mervyn King, "El fin de la alquimia, una sutil reflexión sobre el euro y Europa (subrayado mío):

Pero, en la zona euro, la lucha por la supervivencia se ha convertido en una batalla entre los políticos y la aritmética. Aunque el resultado futuro no se puede conocer, la historia está de parte de la aritmética. La tragedia de la unión monetaria en Europa no es que pudiera hundirse, sino que, dado el grado de compromiso político entre los líderes de Europa, pudiera continuar, llevando al mayor bloque monetario del mundo al estancamiento económico, lo cual lastraría la recuperación de toda la economía mundial. Esto está en el núcleo del desequilibrio en el mundo hoy día. La ambición francesa de reducir el poder económico de Alemania, y especialmente de su banco central, el Bundesbank, llevándola a una unión monetaria que estuviera controlada por funcionarios franceses ha fracasado. La economía francesa es más débil que la alemana, y la unión monetaria ha aumentado, y no reducido, el dominio político de Alemania. La responsabilidad por las condiciones económicas de otros Estados se achacará a Alemania. La idea de una unión federal pretendía representar el alumbramiento de una nueva Europa, nacida de la experiencia común de la derrota y la ocupación durante la segunda guerra mundial entre todos los miembros originales de la Comunidad Económica Europea. Los intentos de recrear el Sacro Imperio Romano Germánico han atraído con frecuencia a la élite europea, pero zozobraron ante la resistencia de sus pueblos. La relación entre una nación y su dinero refleja la política más que la economía. Y lo mismo rije para las relaciones entre las naciones y sus bancos.

Merkel y Europa

Dice ABC (y supongo que todos los medios apesebrados) que "Europa necesita a Merkel", quien ha anunciado su candidatura a un cuarto mandato. ¿Será que ABC quiere enterrar definitivamente a la UE y al euro? Merkel no ha sido precisamente la que ha mantenido Europa en pie firme. Con toda su buena voluntad, en 2012 estuvo a punto de enterrarla, y no es exageración. Cuando las primas de riesgo de España, Portugal, Grecia e Italia alcanzaron niveles vertiginosos, los culpables principales eran el BCE, la Comisión, y Merkel. Sobre todo ésta, que no quiso ver la necesidad de hacer una mínima Unión Fiscal, pues Alemania no podía ser un país de transferencias netas al exterior. Al revés, han inventado un modelo de rescate que hace recaer todo el peso del coste en el país rescatado.

Al Euro, en su peor momento - no hay más que recordar las portadas de los medios anglosajones como The Economist - lo salvó Draghi, como he explicado hasta la saciedad en este blog, y queda relatado aquí espléndidamente por Mervin King.

Merkel ha sido la peor y más mezquina enemiga del euro. Ella es incompatible con la moneda única, porque Alemania lo es. Si no se hubiera inventado el diabolico euro, Merkel podría haber sido una gran líder de Europa, por su espíritu conciliador y su grandeza de miras. Pero entonces todo hubiera sido distinto, hubiera habido menos problemas de coordinación, y el euro no hubiera aplastado a los países del Sur de Europa. Como digo, ella no es moralmente culpable, porque Alemania es así, y ella es deudora de sus votantes, alemanes de clase media que no quieren oír hablar de unidad fiscal con países como España.

Ese mantra es el más enraizado en el pueblo alemán, que tiene pavor a repetir los años veinte y treinta del siglo pasado, y es un obstáculo insalvable para que alguna vez cuaje el euro como algo natural en las cuatro esquinas de Europa. Por el contrario, ¿qué ha hecho el euro en sus 26 años de vida? Darle alas a la burbuja, y luego dividir acerbamente a los paises entre Norte y Sur. Para que hubiera funcionado como lazo de unión, y no cadena de preso, tenían que haber construido antes una nación. Pero eso hubiera significado, en pocas palabras, que Merkel hubiera sido primera ministra de Berlín y Madrid, pasando por Andalucía... inimaginable.

Mientras, nos hemos inventado cuentos chinos - modelos económicos - para justificar la racionalidad económica de euro, que no la tiene. Nos hemos ensimismado en mantener la ficción de que el "rey no está desnudo", pero las hordas bárbaras están a las puertas de nuestras decadentes instituciones. Hay una relación directa y firme entrevel euro y la crisis inacabable, y entre ésta y el malestar social que nos embarga.

Miren la decadencia de la socialdemocracia. El euro ha sido letal para la socialdemocracia Europea, que sin darse cuenta se ha metido en un jardín de derechas del que es incapaz de salir, para lo cual propone ideas cada vez más radicales pero fieles al Ordoliberalismo alemán y al euro. Así les ha ido, PSOE incluido.

No hay salida.

domingo, 20 de noviembre de 2016

Por qué no hay una república

Como sabrán por la prensa y la propia transmisión de la sesión inaugural de la Legislatura, un sujeto asalta-mercados y que pegó a una mujer por no cerrar su tienda en un huelga "obligatoria" - para más señas llamado Cañamero - lucía una camiseta que rezaba: "Yo no he votado a ningún rey".

Yo tampoco he votado a ningún rey. Ni siquiera voté el referéndum para la Reforma Política de 1976, donde se consagraba la monarquia constitucional como forma de Estado.

La razón de por qué no voté ese referéndum - de lo que me arrepentí con los años - es que yo era del PSOE, y Felipe González había recomendado abstenerse, pues sospechaba que era una artimaña para perpetuarse en el poder de Adolfo Suárez con el amparo del rey. Como militante convencido del PSOE, obedecí la consigna. El referéndum fue ganado con el 90% de los votos. Fracaso de Felipe & co.

Sin embargo, el referéndum de la Reforma Política fue el primer peldaño para llegar a la plena democracia cuando se votó en otro referéndum, por amplísima mayoría, la Constitución de 1978.

¿Por que no hubo un referéndum sobre la preferencia de los españoles sobre Republica o Monarquia?

Hace poco hemos sabido la razón, porque se ha desenterrado una entrevista de Victoria Prego a Adolfo Suárez, donde, creyendo que hablaba "off the record", explicaba que había habido muchas presiones de países extranjeros - es de suponer que azuzados por personajes interiores como Felipe González - para que se celebrara ese referéndum, pero las encuentras no daban plena seguridad a la victoria de la monarquía. Y una república hubiera obligado a partir de cero, con la obligada dimisión del rey y de Adolfo Suárez.

La pregunta obligada es por qué está entrevista, que pueden ver y leer aquí, ha estado veintiún años enterrada. Es de una importancia histórica enorme. Habla de un sesgo, una debilidad española, que en aquellos momentos de confusión podría haber llevado a los españoles - sobre todo si Felipe González con su carisma hubiera querido - a elegir la República, y probablemente el desastre.

Desaste, porque el rey demostró más allá de cualquier duda su determinación de ser rey constitucional, como su prima la reina de Inglaterra, y como tantos otros monarcas de países que son los más prósperos de Europa. Si se hacen dos listas cruzadas, una de países más ricos, y otra de países monarquicos, saldría un escándalo: los paises monarquicos son mucho más ricos y sociales que los países republicanos. Supongo que no hace falta que haga un cuadrito. Comparen los paises Nórdicos con Italia y Portugal o las republicas ex comunistas. Francia es, gracias a De Gaulle, una república presidencialista, una monarquía sin corona. Para mí gusto, el régimen mejor para Francia.

Cada país tiene un régimen de carácter contingente, no diseñado desde una torre de marfil por un genio muy listo, sino adecuado a la circunstancias, si es que éstas permiten alcanzar el objetivo principal.

Esto me lleva a reflexionar que ese sesgo español al suicidio social no es de ahora, debido a la crisis, sino que está enraizado en nuestros genes. O en nuestra historia, de coronas decapitadas y de golpes de estado para quitar Reyes (visigodos) y poner repúblicas (siglo XIX) en poco más de cincuenta años, Repúblicas que fueron infaustas. No porque sea una forma de Estado infausta; es que en España tiende a caer en manos de incompetentes que se pierden en la discusión inacabable de los principios y confunden la forma de estado con el sistema económico, debiendo ser la república de izquierdas por necesidad, como demuestra la historia de nuestras dos malhadadas repúblicas.

Repito: la entrevista debe ser vista y leída por cualquier interesado al momento en el que estamos, porque pone a cada uno en su sitio, y al rey en especial, pues se demuestra que fue la pieza esencial de la Transición a un régimen democrático, no porque generosidad, sino porque sabía que no hubiera sobrevivido si no lo era.

Ahora estamos de nuevo en Transición, pero me temo que no encauzada ni ilusionante como la anterior.

viernes, 18 de noviembre de 2016

Krugman y Trump

Durísimo alegato de Paul Krugman contra Trump, im-presionante, en dos palabras. Tampoco se pierdan la requisitoria de Larry Summers.

El exceso de ahorro, déficit de inversión y el PIB del mundo

El ahorro mundial es cada vez más alto en relación a la inversión productiva. Es lo que vemos en el gráfico de arriba. El ahorro es renta no consumida, la inversión es gasto empresarial en proyectos futuros. El gráfico presenta en Ahorro/PIB y la Inversión/PIB. Lo que se llama las propensiones medias a ahorrar y a invertir. La propensión media al ahorro es la opuesta a la propensión media a consumir. Cuanto más proporción del PIB se ahorre, menos se consume. Cuanto menos inversión sobre PIB se realice, menos gasto, lo que sumando al menor consumo, da una menor e insuficiente demanda mundial.

Vemos perfectamente el efecto de la crisis en ambas medidas, con una caída importante de ambas. Los datos son del FMI.

En el gráfico segundo vemos la tasa de crecimiento anual del PIB mundial. Aparentemente, el exceso de ahorro sobre la inversión es una causa de la falta de crecimiento suficiente mundial para llegar al PIB potencial (no inflacionistas). También vemos que el crecimiento mundial está muy por debajo del que era antes de la crisis.

Ese exceso de ahorro mundial está en instrumentos financieros de varios tipos, desde liquidez e instrumentos de renta fija, a acciones y títulos de mayor riesgo.

Lo que es claro es que el aumento de ahorro no se convierte en un aumento automático de la inversión: la inversión no es función del ahorro. Entre ambas hay unos determinantes muy diferentes. No se unen a través de los tipos de interés. La bajada de los tipos a niveles cero e incluso negativos de los ultimos años NO ha incentivado la propensión a invertir suficientemente, y, por el contrario, NO ha animado al ahorro a bajar y al consumo a subir. La teoría de que el ahorro es igual a la inversión gracias a los movimientos del tipo de interés, es falsa.

jueves, 17 de noviembre de 2016

España, ¿sin problemas ya por el nuevo gobierno?

Hoy se ha formado gobierno en España, después de 300 días de dos elecciones e inumerables negociaciones entre los partidillos que pretenden dirigir a España. 300 días curiosos, pues por una parte se nos ha dicho que la economía española iba bien, mientras por otra, había signos de que la confianza en esa economía parecían estrechase.

Ciertamente, el gobiernos naciente no parece tener el futuro limpio de incertidumbres, a la vista de los obstáculos anunciados por los partidos que han decidido quedarse en la oposición poniendo palos en la rueda del carro nacional. Se dirá: es su obligación, pero también se puede decir que esa obligación depende de las circunstancias más o menos apremiantes que estén pasando.

¿Va tan bien España en los económico como para para cantar victoria definitiva contra la crisis? ¿Es inmune la economía española a la inestabilidad política que padece, incluyendo la amenaza separatista de Cataluña, sobre todo porque ésta está en manos de partidos irresponsables?

Hay señales de que no. Ni la economía se ha librado de las adherencias políticas, desgraciadamente, ni podemos cantar victoria definitiva contra la crisis, de la que no hemos superado todavía la caída del PIB que supuso.

El gobierno promete, con gran ansiedad, que si se aprueban los presupuestos lograremos, ¡por fin! Cerrar el bache entre el PIB de hoy y el de 2008 - lo cual no es ciertamente una victoria más que pírrica, porque lo usual sería alcanzar el PIB potencial, o tendencial, aplicando una tasa de crecimiento razonable al PIB alcanzado en 2008, con todas las cirreciones que se quieran hacer al crecimiento potencial.

No parece que la oposición le inquiete enormemente este objetivo mínimo.

Durante estos 300 días, la incertidumbre política se ha reflejado en ciertas partidas que parecen reflejar falta de confianza en la situación política española. Exactamente igual que Italia, cuya inestable situación le hace pender de un hilo que no cause una crisis financiera que nos afectaría a todos. Italia tiene previsto un referéndum el 2 de diciembre, convocado por el gobierno para aprobar una serie de reformas, conducentes a hacer el país más gobernable, con la amenaza de Renzi, primer ministro, de dimitir si no se aprueba. Eso sería abrir la puerta al desgobierno de los partidos antieuropeos, al agravamiento de la crisis bancaria, y a una posible crisis sistémica.

De ahí que no parezca casual que Italia y España muestren el mismo flanco de debilidad en las cifras del TARGET 2, el sistema de compensación y clearing de pagos del Sistema Monetario Europeo.

Dicho sistema debería estar en equilibrio si todo fuera normal, pero está lejos de estarlo, como se ve en el gráfico las descompensaciones que hay entre países acreedores (Alemania) y deudores (España e Italia). No es causal que estos dos paises sean los máximos deudores y los más inestables políticamente, y que ello de lugar a movimientos hacia a fuera de capitales y depósitos que buscan refugio contra eventualidades no deseadas.

Como demuestra Marcello Minenna, los desequilibrios que emergieron durante la crisis del euro en 2012, han vuelto a resurgir, y los países que más endeudados están con el TARGET 2 son España e Italia. Esto es un indicio de desequilibrio de la balanza de capilares entre estos países y el resto de la Zona Euro. En el cuadro del BCE de los balances del TARGET 2 vemos cómo España e Italia van aumentando sus deudas frente a Alemania y otros países, España de 189,9 mm a 319,7 mm de euros. Italia de 188,6 mm a 353,9 mm se €. Cantidades no insignificantes.

En el gráfico de arriba se ve mejor la descompensación entre Alemania e Italia-España

¿Qué quiere decir esto? Que el SME nos da un crédito inusual para seguir funcionando con normalidad, sin dificultades de liquidez, mientras desaparecen las causas que se suponen transitorias y vuelve la normalidad. Es algo así como el famoso FLA - Fonso de Liquidez Autonómico- con el que mantenemos a flote Cataluña, mientras ellos destrozan sus instituciones y el Estatuto. Es un fondo de liquidez, pero en realidad es un préstamo indefinido para que otras cosas se sostengan en pie.

En el siguiente gráfico se aprecia cómo esas posiciones en el TARGET2 se redujeron a partir de 2012, pero luego reaparecieron y aumentaron: ¡es la política estúpido! (España, gris, Italia, rojo).

Estas argumentaciones tienen un grado de conjetura. Aparte de los tecnicismos que hemos intentado evitar sobre el TARGET 2, es obvio que, como dicen , Jorge Uxó, Fernando Bermejo.

(Departamento de Análisis Económico Universidad de Castilla – La Mancha)

El TARGET2 ha adquirido cierta relevancia debido a que, desde finales de 2007, los bancos centrales de la periferia europea han ido acumulando deudas con el sistema al tiempo que el Bundesbank ha acumulado un saldo acreedor.

Nuestra conclusión es que, si bien los crecientes saldos deudor y acreedor con el BCE a través del TARGET2 no son problemáticos en sí mismos, sí que son el reflejo de otros problemas que deberían ser corregidos por medio de la acción política.

El saldo del TARGET 2 no tiene por qué ser preocupante, pero la causa última de unos descompensación tan grande es signo inequívoco de que hay problemas en alguna parte de sistema.

miércoles, 16 de noviembre de 2016

El signo de los tiempos: trabajo a tiempo parcial y/o temporal

En "Conversable Economist" de Timothy Taylor, vemos una panorámica del trabajo no estable en el mundo, lo que desde luego no es alentador, pues lo que pasa en España sucede en muchas partes. Como es lógico, el trabajo no estable, de contrato a plazo fijo o a tiempo parcial, o ambos, ha tendido a aumentar. Vean el gráfico sobre temporalidad (por cierto, España ha mejorado, está entre los paises que más han reducido la temporalidad, aunque claro, es el que más ha aumentado el paro. Lo ha reducido de un 30% a un 25%. A pesar de ello, es de los más altos de Europa).

Esto nos lleva a una reflexión. Si las cosas están peor en Europa y el mundo - ha aumentado la temporalidad - y con la fragilidad del gobierno que se avecina - que hacer prever un retroceso en las leyes que han mejorado la temporalidad - podemos darnos con un canto en los dientes si no se anula, como quiere el PSOE, la ley laboral. No es una ley perfecta, pero ha mejorado algunos aspectos. El proyecto de contrato único que propone C's es en mi opinión el gran avance hacia la europeización, del tipo de los paises que, como Dinamarca, Noruega, ha logrado mejorar aún más la temporalidad pese a lo baja que estaba. Pero hasta que se nos meta esto en la cabeza, antes se ha acabado Europa.

Se podría hacer un índice de eficacia, o idoneidad, sumando la tasa de paro a la tasa de temporalidad/parcialidad; cuanto más bajo, mejor gestionado está el país. Ah! Para que no hubiera confusiones, yo quitaría del índice el empleo público, estable por definición...

NOTA: observen la bajísima temporalidad de EEUU, en el gráfico de abajo, un 5%.

Política monetaria, nivel bursátil y "Trumpreflation

Algunos analistas bursátiles suelen relacionar las subidas y bajadas de bolsa con el estado de la economía real. Dicen que mientras no haya recesión, no hay riesgo de caídas exageradas de La Bolsa.

Que me perdonen esos analistas: Creo que confunden la evidente correlación entre recesiones y caídas bursátiles, que se ven en el siguiente gráfico, con el orden correcto de causa-efecto.

En el gráfico se puede observar que el índice bursátil (línea azul: Wilshire 5000, el más amplio de EEUU, en relación al PIB), suele empezar a caer antes de que llegue la recesión (representada por las franjas grises). Siempre he defendido que es completamente lógico, dada la infinita mayor velocidad de reacción de los mercados financieros que los mercados reales (PIB) a los cambios de expectativas. Normalmente, un cambio bajista de expectativas hace caer las bolsas, y después cae la actividad económica. No quiero decir que la única causa de ésta sea la caída de La Bolsa, pero desde luego influye.

Ahora bien, ¿qué hace cambiar las expectativas bursátiles de "Bullish" a "Bearish" es decir, de entusiasmo a pesimismo? En el gráfico tenemos otra variable que sí parece haber influido (línea roja), y no sólo a corto plazo, a estos cambios: el tipo de interés de la FED, es decir, el tipo de interés oficial de la política monetaria, que ha tendido a la baja desde hace treinta años, mientras el nivel del índice bursátil/PIB a subido, aparentemente con algunas interrupciones "recesivas" (provocadas por la misma FED al subir los tipos) al compás de la bajada del tipo federal. Hummm... ¿cómo explicar esto?

Es claro que el tipo de la FED determina el coste financiero de invertir en bolsa, que cuanto más alta está, más apalancamiento tiene detrás de las posiciones de los inversionistas. Por lo tanto, es lógico esperar que los movimientos del tipo de interés básico coja a muchos despistados con deudas para hacer frente a las cuales han de vender posiciones en acciones.

Lo que se ve es que cuando los tipos de interés de la FED eran más altos que ahora, La Bolsa tenía un nivel relativo al PIB mucho menos que ahora. A partir de 1990, aproximadamente, los tipos de interés de la FED se meten en zonas no pisadas anteriormente, y con tendencia a bajar. Mientras, el nivel de La Bolsa aumenta con las interrupciones señaladas hasta el máximo histórico de ahora.

¿Como se explica la cada vez menor relación entre el nivel de La Bolsa y el PIB, que muestra la línea roja, precisamente índice de bolsa/PIB? cada vez es menos necesario tener proyectos de inversión para que La Bolsa suba. La teoría de que La Bolsa sube porque hay expectativas de buenas inversiones es falda. La Bolsa sube por la especulación, facilitada por el bajo coste financiero del apalancamiento facilitado por la FED. Es lo que yo veo, y no veo alternativa.

Bolsa sube, aumenta el apalancamiento, alcanza niveles absurdos respecto a los fundamentos, la FED ve que la inflación se desborda, sube tipos para refrenarla... y La Bolsa cae por ventas adumuladas para cubriría el apalancamiento y por expectativas bajistas.

¿Otras explicaciones? Por ejemplo, las bolsas suben por expectativas crecientes de crecimiento e inversión real rentable, etc... en el siguiente gráfico vemos que no:

En él representamos el mismo índice bursátil/PIB, pero la línea roja es ahora el spread de intereses del bono del Tesoro a 10 menos 2 años. Se supone que representa bien las expectativas de crecimiento/recesión de la actividad real, pues una subida de diferencial refleja unas mayores expectativas de PIB e inflación, lo que hace subir las primas de riesgo y el coste financiero. Y viceversa. Como se ve el el gráfico, La Bolsa pasa olímpicamente de esas expectativas, está mucho menos relacionada que con el tipo de la FED del gráfico primero, claramente más determinante.

Los Bancos Centrales, desde los años noventa, empezaron a controlar la inflación y se olvidaron de la estabilidad financiera. Aparentemente tuvieron éxito, pues la inflación bajó en todo el mundo salvo paises recalcitrantes. Pero mientras domeñaban la inflación, la estabilidad financiera se les escapaba bajo sus barbas. Cuando intentaban subir los ríos para bajar la inflación, afectaban cada vez con más contundencia al nivel bursatil, empezando por la financiación del apalancamiento. La crisis de 2008 fue mucho más grave, porque era la construcción, y las malas artes financieras, las que entraron en juego. El apalancamiento era mayúsculo, y no se sospechaba. La Bolsa fue en este caso un comparsa más de la burbuja del ladrillo.

Pero después, cuando los BC intentaron reavivar la economía real bajando los tipos a cero y con el QE, lo único que subió como una flecha fue La Bolsa, que ahora está en máximos históricos.

No creo que vaya a caer justamente ahora que llega la Trumpreflation, que podría dar un impulso a la economía y por lo tanto hacer subir, aún más

La Bolsa, como veíamos aquí.

En suma: la FED no maneja la economía real sin afectar a los mercados financieros. No hay reglas fijas sobre ese canal de transmisión, que se puede obturar o deformarse, como hoy en día con su bolsa manía sin efecto en la economía real. Es difícil saber cómo salir del embrollo, pero lo que es seguro es que la Trumpreflation puede dar un impulso a la economía real, aunque no sabemos todavía los detalles.

martes, 15 de noviembre de 2016

Ada Colau quiere una moneda

Ada Colau quiere crear una moneda. Para Barcelona. Es un indicio cierto de la paletería de la gente que nos gobierna. Cuanto más paletos, con más aplomo exhiben esa paleteria. Y a Ada hay que reconocérselo, tiene aplomo para dar y tomar. Si la correlación es biunívoca, eso demuestra el nivel de burrez en el que se mueve.

También demuestra sus ansias dictatoriales, porque no hay tirano que no quiera monopolizar el dinero para sacarle el jugo hasta reventarlo.

Una moneda que funcione depende de una serie de instituciones en las que la gente confía. Si no confía, y puede elegir, elegirá otra moneda. Si a los barceloneses, independentistas o no, les dejan elegir entre el euro y el nuevo "paleto" creado por la paleta Ada, imaginen qué elegirán. Nadie aceptará como pago el nuevo "paleto" por llamarlo de alguna manera. Me juego la camisa. (A menos que pretenda obligar, contra la ley vigente, obligar a los funcionarias y proveedores a cobrar el paletos, lo que acabara en los tribunales con todas las de ganar.)

Además, esto huele demasiado a pólvora. Están actuando como en los finales de la II República. Afortunadamente, el gobierno no juega a eso. Pero no me gusta nada, pero nada, que esta gente esté en el poder. De momento poder disperso. Pero demasiados focos de poder paleto y potencialmente tiránico.

A veces me pregunto si esto se parece más a la I o a la II Republica. Lo digo por el cantonalismo, claro, y las múltiples guerras entre Jumilla y Cartagena, Alicante y Murcia, o qué sé yo. El primer problema de España es su descentralización, inacabable origen del rencor entre españoles. No sé quién va a acabar con esto.

lunes, 14 de noviembre de 2016

La intervención salvadora de Draghi para el euro en 2012

A la gente de toda Europa parece gustarle la idea del euro, pero no les gusta lo que el euro les está haciendo—.

Grecia se convirtió en el primer país europeo en experimentar una depresión de la magnitud de la Gran Depresión de los años treinta en Estados Unidos. Entre 1929 y 1933, la producción total en Estados Unidos cayó un 27 por ciento. En Grecia, entre 2007 y 2015, la producción bajó un poco más que eso, y el gasto doméstico (el consumo y la inversión tanto en el sector privado como en el público) en no menos del 35 por ciento, una situación que nunca hubiera podido concebir cuando era estudiante en los sesenta con nuestro novedoso entendimiento de cómo impedir depresiones. Existían, y siguen existiendo, muchas ineficiencias en la economía griega. Pero, en ausencia de una unión política, las decisiones que los atañen corresponden a los ciudadanos de Grecia. En marzo de 2012, Grecia incumplió con su deuda, o, para ser precisos, la «reestructuró». La reestructuración transfirió gran parte de la deuda de acreedores del sector privado a acreedores del sector público. En 2015, alrededor del 80 por ciento de la deuda soberana griega se debía a instituciones del sector público de otros sitios de la Unión Europea o al Fondo Monetario Internacional. La unión monetaria, lejos de propiciar una mayor integración política, estaba demostrando ser el proyecto más divisorio en la Europa de posguerra."A finales de julio de 2012, la salida del euro de Grecia, y quizá también de otros países, se estaba empezando a aceptar como probable. El BCE, la Comisión Europea y el gobierno alemán tenían planes sobre cómo manejar una salida griega. En general, se daba por sentado que la salida implicaría la imposición de controles de capital en Grecia, y probablemente un período de vacaciones bancarias para permitir al gobierno nacionalizar muchos, si no la mayoría, de los bancos locales. Entonces ocurrió un movimiento que transformó el sentimiento de mercado. El 26 de julio, en una Conferencia de Inversión Global, para marcar el comienzo de los Juegos Olímpicos de Londres, presidí un panel de gobernadores de bancos centrales. Uno de ellos era Mario Draghi. Cuando se levantó para hacer sus observaciones, me di cuenta de que, excepcionalmente, no tenía la intención de leer un texto preparado. El BCE haría, dijo, «lo que haga falta para preservar el euro. Y créanme, será suficiente». Sus palabras resonaron por todo el mundo, pero igual de importante fue la declaración conjunta realizada al día siguiente por la canciller Merkel y el presidente Hollande, indicando su compromiso pleno con el euro y su apoyo a las intenciones de Draghi. Estaba claro que el BCE compraría, o estaba activamente considerando comprar, deuda soberana española e italiana. Los rendimientos de los bonos españoles a diez años cayeron desde el 7,6 por ciento hasta algo menos del 7 por ciento. Las acciones bancarias de la eurozona subieron entre el 5 y el 10 por ciento en el día. Fue el comienzo de un marcado cambio en el sentimiento que iba a resultar en importantes caídas en los rendimientos de los bonos soberanos en los siguientes dos años."A finales de 2014, los rendimientos de los bonos a diez años en Grecia habían bajado desde el 25 por ciento hasta justo por encima del 8 por ciento, y los de España, desde por encima del 6 por ciento hasta por debajo del 2 por ciento. En efecto, a finales de 2014, España era capaz de financiarse a menor coste que el gobierno de Estados Unidos. Obviamente, el compromiso de Draghi había funcionado. Pero también planteó un serio problema. El mandato del BCE no se extiende a las transferencias fiscales. Y era obvio, por los comentarios realizados tanto pública como privadamente, que el Bundesbank se oponía frontalmente a cualquier compra selectiva de deuda soberana, lo cual pensaba que podría ser inconstitucional."Ciertamente, ante esto es difícil reconciliar el programa de compra de deuda soberana con la cláusula de «no rescate» del Tratado Europeo. Así fue unas semanas antes de que el BCE anunciase el programa de operaciones monetarias de compraventa que le permitía comprar bonos estatales de países de la periferia a cambio de peticiones de asistencia para estos países prestada por el nuevo Mecanismo Europeo de Estabilidad (MEDE). Desde la puesta en marcha hasta 2015, no se realizó ninguna compra."Globalmente, sin embargo, la promesa de Draghi de «hacer lo que haga falta» devolvió la calma a los mercados financieros y puso fin a una larga serie de fines de semana de crisis. Parecía que Alemania había abandonado la idea de una salida griega del euro. Los inversores de fuera de la zona euro fueron inducidos a comprar activos financieros, particularmente deuda soberana, en los países de la periferia; los rendimientos de los bonos cayeron aún más, y el BCE fue capaz de reducir sus préstamos a los bancos.

Me alegra que haya perdido, señora Clinton

No es de extrañar que la relación de Hillary con el aborto y la multinacional Planned Parenthood haya sido la principal preocupación de los norteamericanos. Recordamos que Clinton se ha erigido como la principal defensora de este negocio en EEUU. En lugar de condenar el hecho de hacer negocio con los tejidos y órganos de niños no nacidos, Clinton declaró que “es lamentable” que Planned Parenthood haya sido objeto de “un ataque concertado durante tantos años”.

La demócrata ha arremetido en numerosas ocasiones contra las asociaciones pro-vida, que según sostiene, han estado durante años planeando un ataque contra el gigante del aborto. Cabe destacar que Planned Parenthood aborta más de 320.000 bebés estadounidenses cada año, una práctica que financia con alrededor de 554 millones de dólares de los contribuyentes.

Mis motivos no son explicables racionalmente. Pero no puedo admitir que un aborto se convierta en una industria de aprovechamiento de desechos humanos. Debe ser muy racional decir: ya que esta mujer ha abortado, aprovechemos los restos en beneficio de otro. Está a una línea invisible tras la cual se aborta para fabricar deshechos. Ya decía Julián Marías que el aborto es un ataque directo a la civilización occidental.

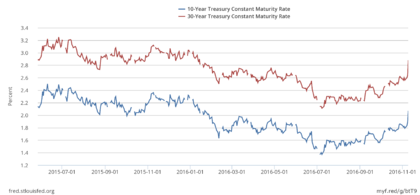

Quiebra de los bonos, suben los tipos: ¿expectativas alcistas?

Así han reaccionado los bonos americanos a la victoria de Trump.

Esto es la contrapartida de una caída del valor de los bonos que no ha ha hecho más que empezar. 150 billones de valor acumulado están temblando por los proyectos de Trump.

Es decir, dado que las bolsas han subido, ha habido una desviación de fondos de los bonos a las bolsas. Por eso han subido sus rentabilidades, porque han caído su precio. Un movimiento que se han contagiado a Europa, lo que pone en cuestión, primero, hasta donde habían llegado los rendimientos, incluso a niveles negativos, y segundo, ¿que recorrido tiene esta movida? porque si supone una reversión de la revalorización que habían experimentado los bonos del 46%,desde 2012, imaginen el desastre si tienen que caer aunque sea la mitad: encarecimiento de la refinaciación de las deudas, quiebrade algunos bonistas que no vendan a tiempo, etc.

¿Y de las políticas monetarias? pues la FED va a subir tipos sí o sí en diciembre, lo que acentuará la subida de la curva. Es lo que se espera de los planes de Trump, de lanzar un gran volumen de gasto en inversión pública y bajar los impuestos. Eso va a hacer crecer la economía, su economía. Y su deuda. ¿Qué efectos tendrá en Europa?

De esto se infiere unas expectativas para la renta variable que han dado un salto alcista notable.

Da la impresión que Trump va a ser el descorche de champán. Ha desatado las expectativas de más gasto público, más crecimiento, más inflación. Ergo, mayores tipos de interés por desplazamiento de capitales de nota fija a variable.

El cambio alcista de expectativas, si no cambian las cosas, es impresionante. La subida de rendimientos de los bonos es elocuente.

El subido del S&P también.

Es relativamente fácil apostar a que esta movida - que no se hubiera visto con Clinton - se va a prolongar mientras Trump vaya cumpliendo al menos una parte de sus intenciones de "movilizar keynesianamente"la economía.

Ya se especula que no la subida de la curva de rendimientos, los bancos subirán en bolsa, pues recuperan su fuente principal de beneficios. Asimismo, las citas de seguros. No baladí este aspecto. A poco que se contagie a Europa, nos beneficiará.

Por lo tanto, ahora sí que veo un horizonte alcista para la renta variable. Un horizonte sólido, gracias al evento inesperado llamado Trump.

No creo en el chartismo. Creo que los fundamentals, y aquí hay uno nuevo, sí, sorpresa, del que nadie puede decir: ya lo dije yo.

domingo, 13 de noviembre de 2016

Lo que significa el comunismo (según el papa Francisco, cercano al cristianismo)

John Le Carré ha publicado un libro autobiográfico, "Volar en círculos. Historias de mi vida". A finales de los años ochenta, cuando Gorvachov derriba el sistema y abre Rusia a la Glásnost (transparencia) y la Perestroika (cambio), Le Carré es recibido como un héroe por los ciudadanos más cultos que han leído sus libros a escondidas. Le ocurren cosas increíbles en ese Moscú que vive entre la esperanza y el miedo.

Uno de sus párrafos que no me resisto a transcribir es el siguiente:

No tengo palabras para comentarlo.Lo que más teme la mente colectiva de Rusia es el caos; lo que más anhela, la estabilidad, y lo que más aprensión le causa, el futuro incierto. ¿Y cómo iba a ser de otra manera en una nación que perdió veinte millones de almas con los verdugos de Stalin y otros treinta millones con los de Hitler? ¿ Realmente iba a ser mejor la vida después del comunismo que todo aquello que habían conocido hasta entonces? Ciertamente, cuando adquirían confianza o suficiente audacia, los artistas y los intelectuales hablaban con pasión de las libertades que muy pronto tocaban madera—disfrutarían. Pero entre líneas tenían sus reservas. ¿Cuál sería su situación en la nueva sociedad que se avecinaba? Si habían gozado de privilegios con el Partido, ¿cómo iban a reemplazarlos? Si habían sido escritores aprobados por el Partido, ¿quién iba a aprobarlos en un mercado libre? Y si habían caído en desgracia, ¿les iría mejor en el nuevo sistema? En 1993, volví a Rusia con la esperanza de averiguarlo.

El nacionalismo que viene, el rencor

Cuando enseñas a un coreano a hacer zapatos, y luego al hijo del coreano a hacer coches, y dejas que vendan esos zapatos en el mercado mundial, y luego los coches, has inventado la globalización. La globalización ha sido la mayor fuerza, la palanca más potente, para sacar de la pobreza a miles de millones de seres humanos que vivían en el hambre y en el barro. Los países que se han apuntado a este modelo, con el apoyo del instituciones como el Banco Mundial, han recortado las diferencias en renta per capita con nosotros, e incluso algunos, como Corea del Sur, nos han superado.

Los paises que por razones culturales - en Europa, Sudamérica - no se han adaptado a la dureza del modelo, porque tenían que empezar de cero tras la ventaja que habían adquirido, han sido poco a poco desprotegidos y aniquilados. España, fue con antelación un país de esos, hasta que se recostó en el europeismo.

En este ambiente de pérdida de fe en el futuro, mientras los otros al contrario, estaban insuflados de fe en el futuro, ha renacido el rencor, rencor que ha llegado al paroxismo cuando desde 2008 estalló la crisis y no se ha sabido responder a ella con eficacia, y se ha creado la sensación de desconcierto hacia los lideres políticos que se amparan en organizaciones internacionales donde se refugian despavoridos de su propia inanidad.

La falta de fe en el futuro es una cara de la moneda de la cual la otra cara es el rencor. Al rencor no le importa la realidad ni sus límites, lo que quiere es echar la culpa a alguien de sus males y expulsarlo de su mundo, lo que no le servirá de nada porque durante decenios la eficacia estará del lado de los nuevos países con confianza en sí mismos. Entonces surgirán un nuevo nacionalismo, peligrosa ideología que puede ser manipulada tanto desde la derecha como desde la izquierda. El nacionalismo será inútil para generar riqueza, mientras los paises que se ha abierto a la productividad y al comercio proseguiran creciendo.

El nacionalismo creará fracaso y frustración, y por ello más cuotas de rencor, lo que se enfocará hacia otros: otros grupos sociales, otros países. El riesgo de confrontación aumentará.

En Europa nadie tiene la iniciativa para empezar a desviarse de ese peligroso camino. Todos están ensimismados en mantener el tinglado, tinglado absolutamente inútil si no se hace un cambio radical de ciertas cosas, antes de que sea tarde, por ejemplo, antes de que en Francia gane la extrema derecha, aunque en Austria tendremos pronto a la extrema derecha en el poder, y en otros países, muy cerca.

Habrá que aceptar las consecuencias de la globalización, pero también habrá que amortiguar sus consecuencias negativas para las clases medias trabajadoras que han quedado a merced del albur de un trabajo sin futuro y un salario insuficiente para mantener el entreverado temporal que permite confiar en que los hijos tendrán un porvenir digno, no un empleo a plazo y tiempo parcial. Que podrán trabajar en su país de nacimiento sin tener que irse a la otra punta de mundo.

¿Habrá tiempo disponible? Lo que es más, ¿habrá voluntad y empuje para hacerlo? Me temo que si el mejor modelo y el máximo liderazgo de Europa es Merkel, no. Esta señora hace tiempo que ya alcanzó su máxima capacidad de respuesta a los retos europeos, mientras disfruta de la aparente bonanza de Alemania, construida sobre un euro falso, que sólo le beneficia a ella.

Un dato: los paises de los que hablábamos, que se han labrado un futuro, han dispuesto todos de su propia divisa, y con ello han dispuesto de una palanca para suavizar los choques externos. Ha manejado sus monedas en función de los mercados mundiales, de sus necesidades, de las ondas exteriores, favorables o no. Los europeos no tenemos eso. Y no lo tendremos, probablemente, porque el euro se ha construido para que fuera irreversible. Y lo es.

viernes, 11 de noviembre de 2016

Dinero y nación. Credibilidad nacional e internacional

Mervin King sobre el dinero y su relación intrínseca con la nación. (De "El fin de la alquimia", altamente recomendable).

"La legitimidad democrática se ha construido a lo largo de los años, en parte gracias a una mayor transparencia y responsabilidad, y funciona a nivel nacional. No está nada claro, sin embargo, que cualquier mandato democrático pueda funcionar a un nivel supranacional. El intento de romper el vínculo entre el dinero y las naciones ha estado siempre plagado de dificultades.

La credibilidad monetaria no deviene de unas instituciones, por muy bien que se crean diseñadas (BCE), sino de un conglomerado bien articulado de ellas, en el que casi nadie piensa pero sabe que está ahí, y es difícil que el salto de la nación a la supranacionalidad sepa tener en cuenta todos los problemas que conlleva. Nick Rowe: "cuando se crea una moneda, o se crea una nación o se crea un problema". El euro será un problema mientras Europa no sea una nación."Compartir una moneda significa agrupar soberanía monetaria aceptando un único tipo de interés oficial en toda la unión—. Lo restrictiva y costosa que sea esta limitación depende del grado al que los países elegirían tipos de interés diferentes si fueran libres para hacerlo. Si un país desea subir tipos porque la demanda es fuerte y podría elevar la inflación—y otro quiere bajarlos porque se enfrenta a una demanda débil, que presiona a la baja la inflación—, entonces surgirán las tensiones entre los miembros de la unión monetaria. Esos «impactos asimétricos» a la demanda requieren, dentro de la unión, un mercado de trabajo flexible que comprenda a toda la zona de tal forma que la mano de obra pueda moverse con facilidad desde un país con poca demanda de ella hasta un país donde la demanda sea alta."En cambio, conservar una moneda independiente significa que es posible usar movimientos en el tipo de cambio para coordinar en términos de divisa extranjera los cambios en los salarios y precios domésticos que sean necesarios tras las conmociones en la competitividad, así como para responder a una caída local en la demanda. De esa forma es posible evitar las altas tasas de desempleo que podrían de otro modo ser necesarias para reducir los precios y salarios en moneda doméstica en una economía de mercado descentralizada. La experiencia del período de entreguerras en toda Europa demostró que los tipos de cambio eran más efectivos que los edictos gubernamentales o el empleo masivo para coordinar la necesaria reducción de salarios reales.Las zonas monetarias «óptimas» comprenden países o regiones que experimentan impactos similares y tienen un mercado de trabajo único. También comparten una actitud similar hacia la inflación. Estos aceptan la elección de un objetivo de inflación media de largo plazo, decisiones sobre la contrapartida entre inflación y empleo en el corto plazo, y credibilidad a juicio de los mercados en la consecución de esos objetivos. Lejos de ser únicamente económicos, esos factores son altamente políticos. Así que no deberíamos sorprendernos de que las disposiciones monetarias se determinen tanto por factores políticos como por factores económicos. El dinero y las naciones son ambos instituciones sociales importantes con una larga historia. Como ha escrito la historiadora Linda Colley, los Estados nación son: [...] creaciones sintéticas y sujetas a cambios, y la mayoría han sido el resultado de conflictos violentos en alguna etapa [...]. A fin de persistir y cohesionar, los Estados normalmente requieren instituciones políticas eficientes, un grado de bienestar material, medios eficientes de defensa contra enemigos externos, mecanismos para mantener el orden interno y, muy frecuentemente, alguna clase de sustento ideológico o religioso."Prácticamente lo mismo podría decirse del dinero. Como expresó John Stuart Mill en el siglo XIX, «todavía sigue habiendo tanta barbarie en las transacciones de la mayoría de las naciones civilizadas que casi todos los países independientes eligen afirmar su nacionalidad manteniendo, para su propia inconveniencia y la de sus vecinos, su propia moneda peculiar».Como para ilustrar esta afirmación, el 14 de noviembre de 2014, el grupo extremista militante Estado Islámico anunció que pretendía emitir su propia moneda, compuesta de monedas hechas de metal precioso, para ayudar a crear un nuevo país el califato. No pocas veces, la fuerza fue el factor que ocasionó el dominio de imperios y su posterior destrucción, creando nuevos Estados nación en el proceso."Es importante no ver las naciones o el dinero como fijos. Gran parte de lo que ahora damos por hecho no era evidente en épocas anteriores ni debemos limitarnos a mirar sólo por el cristal de atrás, sino que debemos imaginar también que miramos por el parabrisas para tratar de entender qué determinó la creación de monedas y de las naciones en las que se usaban—. Ha habido una expansión notable del número de países en el mundo durante el período de posguerra. Hoy día, existen 196 países en el mundo (los 193 miembros de la Organización de las Naciones Unidas más Kosovo, Taiwán y el Estado de la Ciudad del Vaticano) y 188 miembros del Fondo Monetario Internacional. Y existen alrededor de 150 monedas en uso en esos países."

Reacciones de mercados a Trump

Las primeras reacciones - a corto plazo - de los mercados confirman lo que decíamos ayer de las consecuencias económicas de Trump. La Bolsa (gráfico 1), el spread de bonos de 2 a 10 años, y el dólar (gráfico 2) , suben al unísono con un gran empuje, tras los temores de antes de las elecciones.

El repunte del spread de intereses señala una mayor confianza en el crecimiento de PIB y precios, o el el PIB nominal. La subida del dólar abre la expectativa a mayor atracción de capitales - aunque eso perjudicaría a la Balanza Comercial exterior. El rebote de La Bolsa, tan firme, deberán analizarlo los expertos, pero es indudablemente un cambio.

Ayer señalábamos que de las confusas promesas de Trump se deducía un panorama claro: bajadas de impuestos en todas la rentas, subida del gasto público en infraestructuras y gastos militares, y una FED más acomodaticia a sus deseos.

Esto no puede traer más que una ampliación de la curva de rendimientos (línea azul), debido a la subida del interés a largo sobre el corto, lo que beneficiaría a los beneficios de la banca y, en la medida que aumente el PIBN, a los beneficios empresariales, y quizás a los salarios.

En suma, este efecto ha demostrado que tenían razón los economistas que, como Krugman & Summers, apelaban a un mayor gasto público para impulsar la economía. Durante ocho años las autoridades se han negado a verlo.

Naturalmente, hay un después, y depende de cómo se combine la gestión para que el efecto se prolongue sin disparar demasiado la inflación y la deuda. Pero mientras la tasa de aumento del PIBN sea mayor que el tipo de interés devengado por la deuda, ésta se reducirá.

No se hagan ilusiones de que "cara de acelga" Merkel saque la lección adecuada a esto. Ella prefiere el dinero bajo el colchón, aunque se jodan todos los demás países de Europa, con su superávit exterior insultante del 8,5% de su PIB, algo insostenible cuando se exige que los que corrijan sean los demás, los del déficit. Mientras la corrección no es simétrica, lo qu se consigue es un circulo viciosos a la contracción.

De momento, Trump se parece a Reagan en algunas cosas.

jueves, 10 de noviembre de 2016

Trump y la futura economía

Como dice Martín Wolf en "Las Consecuencias económicas de mister Trump", éstas no serán banales. En el plano interno ha prometido una política fiscal de bajada de impuestos y de relanzamiento de la inversión pública, sin olvidar, por supuesto, al ejército. Esto se verá complementado seguramente por un cambio de direcccion en la FED, hacia una institución más pro inflacionista, lo que sin duda aumentará al actividad económica, los precios, y los tipos de interés. La bajada de impuestos serán en todos los tramos de renta, para ricos y pobres, lo que tendrá un gran efectividad en relanzar el consumo.

Es curioso que esta política es la que pregonan desde hace años sus peores enemigos, como Krugman y Larry Summers, como nos recuerda Ambrose Evans-Prichard sobre los posibles efectos Trump. Una política keynesiana de pura cepa.

Esta política tendría consecuencias en el resto del mundo, según cual fuera la reacción del dólar a tal tratamiento, y la réplica de los demás países. Pero no sería imposible verle subir, según suban los tipos de interés y la bajada de impuestos atraiga a capitales foráneos, como sucedió en el primer mandato de Reagan: grandes déficits, dólar potente, y gran confianza en la economía americana.

Ahora bien, Reagan era un liberal, creía en el libre comercio. Trump no: quiere acabar con él, cerrar las fronteras y suspender los acuerdos comerciales vigentes. Esto va a desatar unas reacciones en cadena de los demás países, que dará lugar a un enfriamiento del comercio mundial y necesariamente a una contracción del PIB potencial. De un mayor protccionismo generalizado se beneficiarán, relativamente, los países ricos, pues los paises emergentes verán cerradas las puertas a sus nuevos productos. Pero sólo relativamente, en comparación con los demás.

¿Es de lo que se trata, no, para satisfacer a los votantes de mister Trump? Recuperar un pasado que se antoja mucho mejor que el actual, cuando el trabajador de clase media no tenía que competir con el chino que trabaja 12 horas por un salario mucho más bajo gracias a la devaluación constante del yuan.

Lo que me temo es que el pasado no vuelve, al menos no lo hace tranquilamente, pues cada uno va a querer conservar las ventajas conseguidas en estas décadas de fácil exportación a EEUU. Para mí que el pasado volverá a trompicones y con muy malas caras y modos, que es lo peor de este señorito mal encarado.

Ahora bien, razones no le faltan a este mal encarado, aunque la forma de poner sus ideas en marcha será crucial para el mundo entero.

A esto hay que añadir su odio a la ley Dodd- Frank dictada después de la crisis de 2008, de regulación bancaria, que al menos ha contenido algo el desmadre financiero. Si la abroga, se multiplicarán los riesgos de un muevo Armaggedon.

En suma, si tomamos sus palabras en firme, nada bueno se augura del mandato de este señor. Quizás el sólo consiga perder las segundas elecciones, lo que sería una de las pocas ventajas a sacar.

Dirán algunos que su campaña ha sido pura palabrería soez y agresiva, y que una vez en el poder será un gran rey, como lo fue Enrique V en el drama de Shaspekeare, después de ser un borrachín. Bueno, pues ojalá. De momento las palabras tiene su peso mientras no tengamos otra cosa. Sin embargo, a mí no me extrañaría ver choques geopolíticos violentos, que se intensificarán cuando sus admiradores de otros lares lleguen al poder. Y es difícil decir más, fuera de un contexto conjetural que puede variar mucho.

¿Ha muerto la sociedad abierta?

De Arcadi Espada, en El Mundo,

"La Rebelión de las masas", citada por todos pero que nadie ha leído. Recomendable hacerlo antes de que se vuelva a repetir el ciclo que se desarrolló en los años 20-30 y Ortega supo acuñar como nadie.El daño que Trump pueda hacer a América está por ver. Pero su tremenda victoria introduce un tóxico letal en las democracias. Ya no son un territorio seguro, regido por la autoridad y una red de contrapesos más o menos sutiles. Las sociedades abiertas han cumplido un ciclo. Y del mismo modo que han tenido que rearmarse logística y moralmente contra el terrorismo exógeno y esporádico deben hacerlo ahora frente a la amenaza endógena y sostenida del populismo. La larga paz peligra más por éste que por aquél.

Poco después Karl Popper definió la "Sociedad abierta y sus enemigos" como la cumbre de la civilización. En su obra escribe la historia de los enemigos de la Sociedad abierta, desde Platón a Hitler, pasando por Hegel. Otra obra que hay que leer con nostalgia por una sociedad abierta que da signos de fatiga.

Todos tendemos a creer que al final de los ciclos malos viene la victoria de los buenos. ¿Quiénes son los buenos? después de la Segunda Guerra Mundial los buenos eran inequívocamente los demócratas. Desde entonces hemos luchado contra el Imperio Soviético, le hemos vencido, y la democracia se expandió por casi todo el mundo. Entonces empezamos a creer que la democracia, la estabilidad, el futuro sin nubes, estaban dados: eran un dato. Setenta años después descubrimos que no es un dato.

miércoles, 9 de noviembre de 2016

Trump, el Brexit de EEUU

La victoria de Trump no ha sido más que un nuevo paso hacia la ruptura de la casta que gobierna el mundo desde hace décadas. Esa casta bipartidista en cada país, pero bien conectada a través del G-7 y G-20, el FMI, y por supuesto la UE y los entramados colaterales del banco Mundial y AMC. Estos nuevos rompedores que van ganando contra pronóstico - pronosticó que no es más que un desideratum - se están apoderando de esas instituciones:Brexit, Trump. Luego vendrá Le Pen, y otros partidos llamados populistas, que representaba a los mismos: Blancos pobres cabreados por el cambio de destino que supuso la globalización seguida de la crisis. Clases medias desposeídas de privilegios, puede que injustos, pero considerados como derechos naturales.

Sí, hay un tema racial: el blanco de la franja central de EEUU está cabreado, o al menos lo está desde que Trump le sopló la consigna: la culpa de tus males, de tu falta de futuro, de tu pobreza la tiene México. Por eso el Peso mexicano ha caído un 13% al conocerse la victoria de Trump.

Es la misma franja de clase baja y de raza blanca que puso al RU y a Europa patas arriba con el Brexit. Para estos el origen del mal son los inmigrantes polacos, llegados con el permiso de Europa.

Todo esto son leyendas urbanas, obviamente, de buenos y malos, de blancos y tostados, pero están dando un revolcón al mundo. Lo que pasa es que ya es tarde para restablecer el orden anterior a 1980, cuando la pertenencia a un país era garantía de ciertos privilegios que ahora se han convertido en furtivos derechos anhelados. Es imposible darle la vuelta a la historia.

Tenemos que jugar con la nueva baraja, en la que las cartas están marcadas, por ahora, a favor de la globalización y la igualdad económica mundial, trufada con manipulación de tipos de cambio de los paises emergentes como China, lo que contribuyó, y mucho, a la burbuja previa a la crisis de 2008. Los populistas como Trump & co quieren volver hacia atrás, a un nacionalismo proteccionista que no se va a conseguir porque ningún país afectado va a dejar de replicar con sus propias medidas, lo que acabara con el orden económico actual.

En esta batalla por el dominio del comercio mundial hay muchos frentes abiertos. El mercado energético, por ejemplo, está a punto de cambiar de localización: los paises árabes van a dejar de ser los Masters, aunque no se sabe bien todavía quien dominará ese sector.

Y luego está el mundo financiero, nada tranquilizador, porque las deudas hoy son más altas que cuando cayó Lehman Brothers. China pierde todos los días capitales y reservas, y su montaje burbujeante financiero es un amenaza a plazo.

En 1980 se abrió una caja de Pandora - como se hace muchas veces, sin pensar en las consecuencias - bajo los auspicios de la "Nueva Economía" , la de la desregulación comercial y financiera. El resultado ha sido mediocre por decirlo suavemente. Ahora una horda de partidos bárbaros, de izquierdas y derechas, se acercan a la atalaya con la intención de poner todo patas arriba. No hay una inteligencia que ponga orden en la transición. Transición, pues, caótica, desordenada, imprevisible. Nadie tiene estrategia que enfrentar a otra estrategia. La decadencia de Occidente. O, como acertadamente dice Iñaqui Gabilondo, "La rebelión de las masas" de Ortega y Gasset.

martes, 8 de noviembre de 2016

Demasiado pronto para comprarlo

Se han producido algunos cambios, todavía muy leves y sin saber si permanentes, que han hecho lanzar las campanas al vuelo como cuando en el 2009, ¿recuerdan? Elena Salgado hablaba de "brotes verdes" en la economía. Ahora se habla de posible "Turning-Point" en la tendencia deflacionista y de bajada de tipos de interés.

Demasiado pronto para comprarlo.

Vamos a referirnos a dos artículos que analizan esa posibilidad.

El primero es de The Economist, donde se hace referencia al repunte de los rendimientos de los bonos, y las tasas esperadas de inflación. Pero inmediatamente se avisa que estas últimas han subido por el efecto alcista de las materias primas, pues la inflación subyacente, actual y esperada, continúa inamovible.

En el gráfico, algunos de los indicadores implicados. Así, por ejemplo, el reciente repunte del oro podría indicar un mayor temor a la inflación, lo mismo que la subida (línea roja) del rendimiento mundial de los bonos.

Todo esto podría responder a un cambio de expectativas, o a una reacción preventiva a que la FED suba tipos en diciembre, lo cual quita hierro al asunto.

Otra cosa que se ve en el gráfico es el buen comportamiento de la renta variable en países adelantados y emergentes, aunque matizado en las últimas semanas por el "efecto Trump" preelectoral: La Bolsa americana lidera los movimientos recientes a la baja.

Las Commodities han tenido, como las bolsas, una subida luego frenada por el dicho efecto.

La explicación más plausible es, como dice The Economist, que los mercados pierden el miedo a la deflación, lo que desde luego no es poco. Pero no hay garantías que esto no se traduzca en un cambio de preferencias de unos activos (financieros) a otros (oro y propiedades), y no en una reacción definitiva de la inversión.

More plausible, perhaps, is the idea that financial markets had overdone the deflationary fears. Bank of America Merrill Lynch has compiled data on financial assets (equities and government bonds) and real assets (commodities, property and collectibles) going back to 1926. It found that the latter are cheaper, relative to the former, than at any time in this 90-year period. The adoption of quantitative easing (QE) by central banks has had a much greater impact on the price of financial assets than on property.So some of the recent market trends may simply stem from a feeling that real assets have become too cheap (or financial assets too expensive). Perhaps this may turn out to be a significant change in trend, but even then the really tricky bit will be deciding whether there is more money to be made from buying property and gold, or from selling equities.

En definitiva,

In short, there may well have been a short-term turnaround in financial markets because deflationary fears went too far, and bond yields fell too low. But a lot more evidence is needed to declare this a long-term turning-point of the kind seen back in 1982.

El otro artículo es de Niko Garnier que hace referencia a indicadores reales recientes que han repuntado, unos más y otros menos. Más, en los paises emergentes:

Pero también en Europa, aunque con notable diversidad:

Y mucho menos evidente, desde luego, en EEUU:

En suma, ni del lado financiero ni del lado de la economía real se puede decir que hay un cambio de tendencia. No son malas señales desde luego, pero en el contexto actual de focos de incertidumbre que pueden trastocarlo todo, como las elecciones americanas y el gran enigma chino, nada definitivo.

Convulsa España

En "La de los tristes destinos", de Gabriel Tortella, tenemos un brillante artículo sobre lo que parece el destino de España desde hace 200 años. Un destino recurrentemente conflictivo. Sí, España parece haber caído, otra vez, en ese caos político de inestabilidad y conflicto, tras un tránsito de aparente brillantez que parecía traer una nueva aurora.

La historia de España en esos dos siglos es convulsión, convulsión, convulsión.

El artículo es brillante, pero yo tengo algunas objeciones. Objeciones que extiendo a toda la casta de historiadores que tienen la sartén por el mango, por así decirlo, y que se niegan en indagar más a fondo en zonas sombrías de nuestra historia, como la infamante II Republica, no tan bonita y buenista como el mantra oficial nos quiere hacer creer. A mí me parece muy bien que el historiador tenga su corazoncito de izquierdas y republicana, pero por eso mismo debería tener una mínima curiosidad por saber de una vez por qué fracasaron las dos Repúblicas, tan honoradas y dejadas al margen de las críticas. Me molesta ese manto de silencio piadoso sobre ese periodo que, si no se ahonda en él, no se entiende la Guerra Civil, a menos que uno intente conectar un cuento de hadas con un cuento de horror sin transición, como que de repente los malos llegan y liquidan a los buenos y establecen un régimen maligno sin miaja de bien alguno. Si se tiene en cuenta que después de ese régimen viene la Transición, y que ésta hubiera sido imposible sin una mínima cohesión social lograda en los años anteriores, algo falla en el esquema pueril oficial de buenos y malos que nos cuentan y nos recuentan todos los días.

Así que yo creo que sería conveniente limpiar de una vez ese cuento lleno de unicornios que pacen al borde de un río junto a bellas campesinas que tocan el harpa, mientras los hombres y las doncellas bailan agarrados de las manos cantando Aleluyas a la Republica de Azaña, Largo Caballero, Indalecio Prieto, Gil Robles, José Antonio... (en fin, una pesadilla)... y decir la verdad, que se puede leer por ejemplo en Madariaga (republicano antifranquista) o en Arturo Barea (del PSOE), o en los recuerdos y escritos de Josep Pla, y otros autores recientes que han hecho una labor incontrovertible de aportar nuevas pruebas, como Pío Moa. Pío Moa, autor maldito, pero con datos que reclaman una controversia, un debate, al menos. Pero todo esto eso políticamente incorrecto. Y parece que Gabriel Tortella prefiere quedarse a ese lado de la barrera académica, tan cómoda y mayoritaria. Más cómodo apartar con gesto disciplente a la Duda, a las pruebas discutibles, pero no discutidas, y dejar que la vida transcurra entre carguetes y congresos, libros y artículos bien pagados. Una pena.

lunes, 7 de noviembre de 2016

Trump, al borde de la Victoria

Hay un historiador americano que ha acertado 32 veces años seguidos el candidato que iba a ganar las eleciones. Se llama Allan Lichtman. En este artículo de El Mundo tienen más información sobre él y su método infalible (por cierto, muy agudo psicológicamente).

Bueno, pues su método le da el resultado de que va a ganar Trump. El problema es que nadie quiere verlo, pero Trump está muy cerca de la Casa Blanca. El mismo Lichtman dice que es una catástrofe para EEUU, y que, ojalá, Trump es tan imprevisible que a lo mejor está vez el método falla y no gana.

Ayer escribí un post sobre este evento posible, y unos me entendieron que deseo la victoria de Trump. Otros entendieron lo contrario, con lo que me clasificaron estúpidamente de progresista partidario de Hillary. La visión bipolar está más extendida de lo que se cree.

Ni soy trumpiano ni soy clintonita. En política sólo creo en los menos malo, y en este caso sinceramente no estoy seguro de qué es lo menos malo, pero estoy por jurar que es Hillary, simplemente porque el otro me parece, como dice el historiador, una pesadilla:

La atipicidad de Trump puede hacer saltar por los aires el patrón que ha marcado las elecciones americanas desde hace más de 150 años. "Nunca antes hemos visto un candidato tan descarada e impúdicamente mentiroso. Alguien que se ha pasado la vida enriqueciéndose a expensas de los demás, que no ha hecho nunca nada por los demás, que todo lo hace lo hace en su propio beneficio, incluso sus supuestas obras de caridad. Nunca hemos tenido un candidato que haya incitado a la violencia contra su oponente", asegura Lichtman, dejando muy claro que no le importaría nada que por una vez su método fallara.

Yo solo quería poner en evidencia que la historia no se escribe con certeza, y que los acontecimientos son imprevisibles y de consecuencias aún más imprevisibles, y que la victoria de Trump no sería bien recibida por los mercados, pues ya han dado signo de ello. Después expresaba mi esperanza - infundada - de que esas consecuencias fueran solo a corto plazo. Porque este singular y repugnante personaje representa demasiado patentemente los sentimientos más bajos y vengativos de EEUU. EEUU quedaría tocada en su más íntimos resortes sociales.

Repito: la historia sólo es previsible a posteriori. Cuando toda ha pasado, todos podemos decir, ¡ya lo dije yo! Cuando lees un libro de historia, inevitablemente el autor te guía olvidando que muchas decisiones que se tomaron al albur, o tuvieron determinadas consecuencias inesperadas. Y no digamos al cabo de unas décadas.

Un ejemplo que me parece paradigmático es el caso de Maquiavelo, que conocía la historia y sobre su estudio y sus experiencias quiso contribuir a hacer de Italia una gran nación que no fuera hollada siempre por fuerzas extranjeras. Fracasó estrepitosamente, pero nos dejó una gran obra, en la que reconocía que uno de los factores clave de la historia es la suerte, el azar. Y que si no lo tienes de tu parte, no tienes nada que hacer. Sabía de lo que hablaba: lo experimentó en sus carnes.

domingo, 6 de noviembre de 2016

La insurrrecion contra el centro izquierda

En su columna de hoy, Wolfgang Münchau explica que la única vía para combatir la "insurrección" (con ello se refiere a el desbordamiento del populismo a los partidos de centro-izquierda, véase PSOE) sólo hay una vía: que dejen de suicidarse. Ellos mismos se ha metido en un mensaje económico que les ha alejado de su electorado, y lo primero que deben de hacer es cambiar ese mensaje. Recojo su último párrafo,

The main issue is not whether a Keynesian policy response would be economically correct. The more important point is that if the centre-left does not offer it, the populists will. Unless the centre-left returns to its Keynesian roots, I think there is a good chance that the politics of insurrection will succeed.

El PIB y su relación con los beneficios

En Dietdrich Vollrath (espero haberlo escrito bien) tenemos una clarísima explicación de la relación entre el PIB, la productividad, y los resultados empresariales. Es tan didáctico que casi no vale la pena hacer una versión resumida y traducida. Sin embargo, me voy a atrever a hacer dicha versión, lo más literaria posible y prescindiendo de algunos detalles, sin afectar por ello a la veracidad del resultado.

El PIB es la suma de los Valores Añadidos (VA) de cada unidad de producción, que por abreviar llamaremos empresas. Por lo tanto, PIB = Suma de VA de todas las empresas en un periodo. Un año, por ejemplo.

Cada empresa tiene unos resultados financieros que son los que interesan a sus propietarios, los accionistas, que no tienen nada que ver con el VA que la empresa ha aportado al PIB nacional. Una empresa puede haber tenido pérdidas y, sin embargo, haber aportado al PIB un Valor Añadido positivo.

¿Como se llegan a calcular estas variables, VA y Beneficios? en el papel citado viene muy bien explicado, pero aquí haré un resumen, usando conceptos más amplios y asequibles.

La Empresa tiene unos ingresos totales R. Si de estos ingresos restamos los gastos en materias primas y otros gastos externos de producción (publicidad) que llamaremos MP, el VA = R - MP. Se llama Valor Añadido porque es el valor que la empresa añade a las materias primas transformándolas en bienes intermedios o de consumo.

La empresa, con este VA, paga una serie de gastos de producción, como los salarios, que llamaremos S, y otros gastos como intereses, que llamaremos I, y dividendos, D. De lo que queda una vez restando S+I+D obtenemos los Beneficios, que llamaremos B. Estos beneficios son antes de impuestos empresariales. Por lo tanto, los beneficios que le interesan a la empresa y sus accionistas es el beneficio neto de impuestos, B - T.

Ahora es fácil ver que una empresa puede tener un VA positivo y unos B negativos. Ha aportado un valor a las materias primas transformadas, pero no ha sido suficiente para pagar todos los gastos y además obtener beneficios.

También es fácil ver cómo se obtiene el PIB. El PIB es la suma de todos los VA de todas las empresas, que, a su vez, es igual a la suma de sus componentes, que como es inevitable es la suma de los Ingresos que la Empresa ha pagado a proveedores y asalariados. Ergo, el VA es idéntico a la suma de rentas de la economía, sean salariales, intereses, de la propiedad, beneficios, e impuestos.

PIB = Suma de rentas.

Hemos visto que el VA no determina el signo de B, beneficios. Pero si es una variable esencial de la productividad, pues la productividad es VA - pagos a los factores Trabajo y Capital. Para el total economía, es la suma , PIB - T -K. El aumento de productividad es un componente esencial del progreso, y depende de la innovación tecnológica, de la organización interna de la empresa, y de la organización macroeconómica de la economía.

¿Qué pasa si gana Trump?

Imposible saber qué puede pasar si el martes da como resultado la victoria de Trump. Trump es un factor de incertidumbre radical a la que no se le pueden asignar probabilidades (Frank Kniht). Incertidumbre por antonomasia; y eso no es unca bueno para los mercados ni la economía. Debemos esperar unos días de confusión como al día siguiente del Brexit, con turbulencias en todos los mercados y una posible caída de dólar. Que después las cosas se serenen como ha pasado con el Brexit, o no, no se puede saber, porque Trump ha hecho una campaña poco clara sobre sus verdaderas intenciones. ¿Empezará a construir el muro para aislar EEUU de México? se aliara con Putin en los conflictos abiertos mundiales? ¿Gobernará la economía como ha prometido, a base de poner todo patas arriba? Entonces los primeros sustos de los mercados pueden ampliarse y prolongarse.

Clinton tiene más votos asegurados que Trump, pero no cuenta con la mayoría, y Trump tiene asegurados suficientes para conquistar los que están en duda y ganar. Las encuestas sobre esos indecisos le dan ligera ventaja. Lo que pasa es que los liberales (léase progres) de EEUU ven tal cosa como una enorme pesadilla, de manera que no quieren reconocer ni la más mínima posibilidad. Pero puede suceder. Y si sucede será una incógnita hasta que se vea claro por qué camino van a discurrir las cosas. Ahora bien, diluir en la normalidad esa imagen de payaso con peluca teñida y maquillaje naranja, de boca soez y disparatada, va a costar mucho tiempo.

Así que abróchense los cinturones. Trump puede liquidar el orden económico actual; puede iniciar una era de proteccionismo que jalearían con regocijo gente como Marie Le Pen y otros muchos llamados populistas, en realidad una combinación de neocomunismo y neofascismo dispuesto a secundarle, con tal de que la consecuencia sea cerrar el comercio internacional y levantar fronteras, acabar con el euro y la UE, y todo lo que huela a internacionalismo. No será intrascendente su victoria, hará que las cosas cambien, pero no se sabe muy bien hacia dónde. Y que los liberales de aquí - sí, los austriacos - recen, porque será un paso decisivo lejos del mundo sin intervención que sueñan.

Suscribirse a:

Entradas (Atom)